Die Party braucht neuen Stoff! – CSU und Merz als willige Dealer.

Die Party braucht neuen Stoff! – CSU und Merz als willige Dealer.

Die Riester-Ölquelle versiegt. Der „Betriebsrenten“zufluss bleibt ein Rinnsal. Aber die Party an den Finanzmärkten ist im vollen Gange – sie braucht dringend neuen Stoff. Die 4. Rentensäule der CSU und eine Kanzlerschaft von Friedrich Merz könnten den Rausch verlängern. Dabei steht viel auf dem Spiel. Es geht um den Zusammenhalt und die Zukunft unserer Gesellschaft.

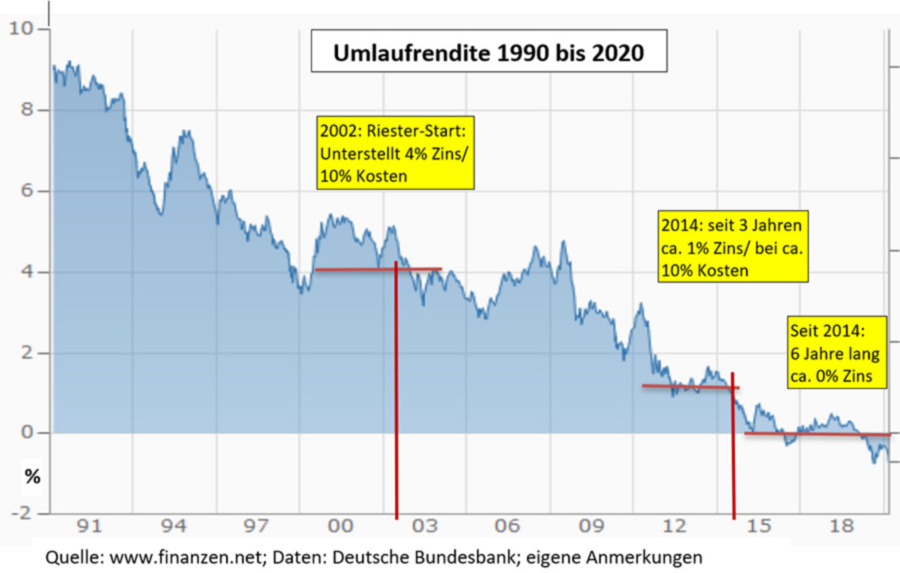

Klingt abgehoben? Ist es aber nicht. Zwei Grafiken verdeutlichen, um was es geht.Die Umlaufrendite (*1) öffentlicher Anleihen ist seit 20 Jahren dramatisch gesunken:

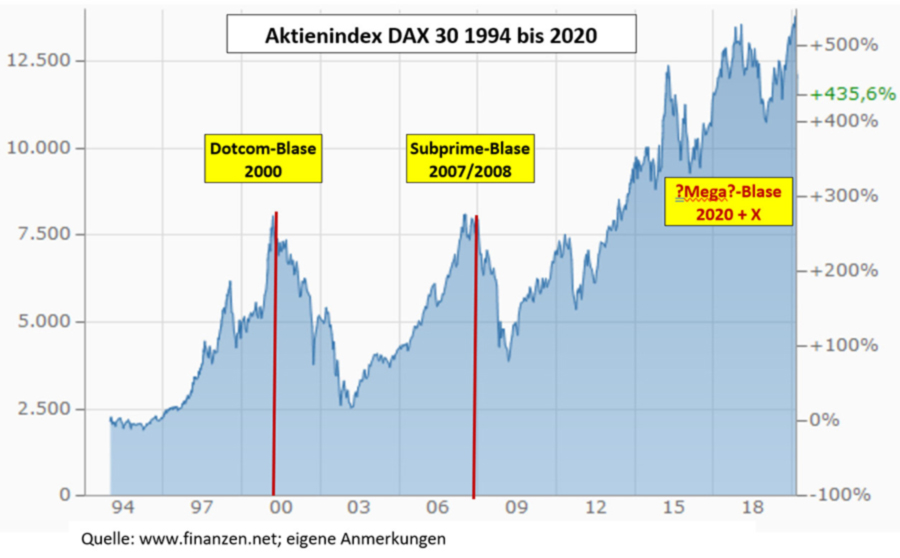

Im Gegensatz dazu sind die Aktienkurse nahezu explodiert:

Die Riester-Rente ist gescheitert.

2001 wurde behauptet, dass die gesetzliche Rente zu teuer werde. Das Rentenniveau wurde per Gesetz auf ein nicht absehbar sinkendes Niveau geschickt. Die entstehende Rentenlücke sollte durch eine 3. Säule, der Privatvorsorge, geschlossen werden. Dem drohenden Widerstand nahm man den Wind aus den Segeln: a.) Riestern sollte nur freiwillig sein, b.) die gesparten Gelder durften nur in sichere Anleihen mit hoher Bonität angelegt werden und c.) es wurden erhebliche staatliche Zulagen versprochen.

Zum Riester-Renten-Start wurde unterstellt, die Rendite der Verträge würde dauerhaft bei mindestens 4% liegen und die Kosten nicht über 10% steigen. Es kam völlig anders: Bereits 2011 sank die Umlaufrendite (*1) auf 1%, seit 2014 auf 0% und seit einem Jahr kräftig in den Minusbereich. Die Kosten liegen durchschnittlich bei ca. 15%.

Es werden Spar- und Steuergelder regelrecht verbrannt und so ist es kein Wunder, dass die Bilanz zur Riester-Renten nach knapp 20 Jahren verheerend ausfällt.

Von den rund 40 Millionen Riesterförderungsberechtigten haben gerade einmal 16 Millionen einen Riestervertrag. 3,5 Millionen haben den Vertrag ruhend gestellt. 11 Millionen erhalten überhaupt eine Zulage aus Steuermitteln. Lediglich 6 Millionen erhalten die volle Förderung, zahlen also 4% ihres Bruttoeinkommens in Riesterverträge. Das sind gerade einmal 15% der Förderberechtigten. Die Zahlen stagnieren seit 2010 und sind seit 2015 sogar rückläufig. (*2)

„Betriebsrentenstärkung“? – ein Flop.

Das Betriebsrentenstärkungsgesetz von 2017 sollte der 2. Säule, der betrieblichen Altersvorsorge, eine kräftige Belebung bringen. Obwohl das Gesetzt von Gewerkschaftsvorständen und Arbeitgeberverbänden als Fortschritt begrüßt wurde, gibt es nach 2 ½ Jahren einen einzigen Haustarifvertrag, der zwischen ver.di und der Versicherung Talanx für deren Beschäftigte abgeschlossen wurde.

Dagegen gibt es erhebliche Widerstände von der Gewerkschaftsbasis gegen das im Gesetz vorgesehene „Sozialpartnermodell“, und das aus guten Gründen: a.) die Versicherungsbeiträge werden ausschließlich aus Entgeltumwandlung, also Lohngeldern, geleistet, b.) die Betriebe sind völlig aus der Haftung raus und c.) die neuen Betriebsrenten dürfen keine Garantierenten zusagen, dafür völlig unverbindliche Zielrenten. Konkret heißt das, Spargelder müssen nicht mehr in sichere Finanzanlagen mit erbärmlichen Umlaufrenditen geleitet werden, sondern können in Aktien- und möglicherweise sogar Investmentfonds eingezahlt werden.

Hatten Versicherungskonzerne noch gejubelt, weil das Korsett der sicheren Finanzanlagen mit Garantierenten entfiel und das Risikofeld der Aktien- und Investmentfonds betreten werden durfte, ist jetzt Ernüchterung eingetreten.

Es wurde zu offensichtlich, dass mit dem Betriebsrentenstärkungsgesetz keineswegs Betriebsrenten, sondern eine weitere Säule der privaten Vorsorge zum Wohle der Versicherungswirtschaft gebaut werden sollte.

Das CSU-Starterkit verspricht eine verbindliche 4. Säule.

Nachdem die 3. Säule der Altersversorgung, die private Vorsorge mit den Riesterverträgen, gescheitert ist und in der 2. Säule die sogenannte Nahles-Betriebsrente sich als Flop erweist, sind neue Wege zur Umleitung von Sozialversicherungsbeiträgen in die Kassen der Finanzkonzerne gefragt.

Da kommt im Januar 2020 die CSU mit einem wegweisenden Konzept, einem „Starterkit“ an die Öffentlichkeit. Jedes Kind/Jugendlicher bekommt bis zum 18. Lebensjahr monatlich 100€ auf ein Rentenkonto überwiesen. Finanziert wird das Ganze aus Steuergeldern. Dieses „Geschenk“ könnte dann endlich die seit Jahrzehnten von den Versicherungen geforderte Verbindlichkeit zur Privatvorsorge legitimieren. „Entweder Du zahlst nach dem 18. Lebensjahr weiter in Dein Rentenkonto ein, oder wir werden das Konto auflösen“ – so oder so ähnlich könnte das Obligatorium lauten.

Die Finanzströme, die durch das Vorhaben in die 4. Rentensäule fließen würden, wären gigantisch. Um die Dimensionen zu verdeutlichen soll hier sehr überschlägig gerechnet und Folgendes unterstellt werden. Die 100€ pro Monat werden auch im Arbeitsleben bis zum Renteneintrittsalter von 67 Jahren weitergezahlt. Inflation, reales Wirtschaftswachstum, Änderungen der Beitragshöhe oder Wertzuwächse/-verluste werden ausgeblendet.

Es leben 13,6 Millionen Jugendliche unter 18 Jahren in Deutschland. Wenn jeder 100€ im Monat erhält, sind nach 18 Jahren 21.600€ auf das Rentenkonto eingezahlt.

Der Staat zahlt Jahr für Jahr eine Gesamtsumme von 16,4 Milliarden Euro in einen irgendwie gearteten „Generationen-Pensionsfonds“ ein. Der erste jetzt 18jährige Jugendliche geht mit 67 Jahren, also in 49 Jahren, in Rente. Dann befinden sich in dem staatlich gefütterten Rentenfonds 804 Milliarden Euro.

Unterstellt, die 100€ werden aus Lohngeldern ab 18 bis zum 67 weitergezahlt, ergäbe das einen zusätzlichen Betrag von 1.117 Milliarden Euro (*3). In dem Rentenfonds der 4. Säule würden sich dann insgesamt 1,921 Billionen Euro befinden. Erst danach würden Beträge aus dem Konto für Rentenzahlungen abfließen.

Vermutlich bekommen selbst die hartgesottenen Vorstände der Finanzkonzerne Black Rock, Allianz und Co. bei diesen Zahlen feuchte Augen. Es wird ja ihre Aufgabe sein, mit diesen gewaltigen Summen zu „arbeiten“ und dabei Jahr für Jahr wachsende Gebühren, Boni und Dividenden zu kassieren. Und ihre exklusiven Partygäste auf dem Finanzmarktparkett bleiben bei bester Laune.

Ob der Billionen-Wahnsinn kommt?

Das CSU-Projekt wäre aus drei Gründen der helle Wahnsinn:

- Es würde riesige Summen aus dem Wirtschaftskreislauf herausleiten. Der sinkende Konsum würde Rezessionen provozieren bzw. verstärken.

- Das umgeleitete Geld wird nach Lage der Dinge ausschließlich in die Finanzmärkte fließen und damit die Mega-Blase, die zur Zeit aufgepumpt wird (siehe Grafik), oder die darauf folgende Blase, enorm befeuern.

- Die Rentenerträge für die Einzahler sind total unsicher, die Fonds könnten gegen Null abstürzen, wenn die Blase platzt und die Finanzmärkte kollabieren. Eine Möglichkeit aus den Fondsanlagen in Minuten- oder Tagesfrist auszusteigen, wie die Finanzpartygänger, haben die Sparer der 4. Rentensäule nicht. Ihre Verträge gelten etliche Jahrzehnte (*4).

Hat das Projekt denn überhaupt Aussicht auf Realisierung?

Leider muss man sagen, ja. Denn die direkt profitierenden Finanzkonzerne haben ihre Propaganda- und Lobbyabteilungen rechtzeitig positioniert, um Öffentlichkeit und Politik zu bearbeiten. Die BILD-Zeitung war wieder mal als erste am Tatort: „BILD weiß schon jetzt – die Christsozialen planen einen echten Renten-Hammer, der für mehr Generationengerechtigkeit sorgen soll. Und zwar von Geburt an.“ Andere Medien stimmen ein, oder berichten „neutral“. Die Verbraucherzentralen trommeln schon seit langem für Rentenanlagen in Aktienfonds und begrüßen die CSU-Initiative.

Kritische Stimmen werden nur am Rande wahrgenommen, Berichte über eine gut begründete Ablehnung des „Starterkit“ durch den DGB muss man mit der Lupe suchen.

Dafür ist Friedrich Merz um so präsenter. Er ist noch bis März diesen Jahres Chef-Lobbyist des weltgrößten Vermögensverwalters (verwaltet 6,8 Billionen US$) in Deutschland. Danach will er sich zum CDU-Parteivorsitzenden und damit zum nächsten Kanzlerkandidaten wählen lassen.

Seine rentenpolitischen Ziele sind eindeutig an den Interessen der Finanzindustrie ausgerichtet: “Ich bin …. heute auch der Auffassung, dass der Gesetzgeber eine Verpflichtung zur privaten, kapitalmarktorientierten Vorsorge für das Alter ernsthaft prüfen sollte, in welcher Form auch immer.” „Es ist uns allen klar, dass die gesetzliche Rentenversicherung in Zukunft nur eine Basisabsicherung sein kann. Sie wird den Lebensstandard im Alter nicht sichern“.

„Deutschland müsse zur privaten Altersvorsorge aber gerade den Aktienbesitz fördern.“

Die “zusätzliche betriebliche Altersversorgung (müsse) als Ultima Ratio auch gesetzlich verpflichtend” gemacht werden.

Selbstredend hat er auch den CSU-Vorstoß zur 4. Rentensäule sofort begrüßt.

Wer entscheidet über die Altersversorgung: Börsenspekulationen oder gesellschaftlicher Zusammenhalt?

So und nicht anders stehen die Alternativen. In diesem und nächsten Jahr erfolgen die entscheidenden Weichenstellungen. Die Ergebnisse der nächsten Bundestagswahl haben eine entscheidende Bedeutung.

Wir von der Initiative „Seniorenaufstand“ haben für die Ausgestaltung der Generationensolidarität ein Reformkonzept erarbeitet. Das Konzept ist als Vorschlag für die Diskussion zu einer gemeinsamen Positionsfindung der sozialreformerischen Kräfte gemeint. Gemeinsame Inhalte sind Voraussetzung für starke und durchsetzungsfähige Bewegungen. Schaffen wir das nicht, wird die Finanzindustrie auf absehbare Zeit die Agenda bestimmen – auch ohne Merz.

Die Rentenlücke lässt sich nur gemeinsam schließen.

Im Verlauf von Veranstaltungen zu Altersarmut und den Folgen der Rentenpolitik, häufiger aber noch danach, kommt regelmäßig die Frage auf, was man denn nun persönlich für sich oder die Kinder machen könne, um sein Geld richtig anzulegen.

Die Antwort ist regelmäßig: es gibt nur eine gesellschaftliche Lösung, die in einer Stärkung der gesetzlichen, umlagefinanzierten Rente besteht. Individuell kann es keine vernünftige Altersvorsorge geben, die auf spekulative und sehr langfristige Anlagen setzt.

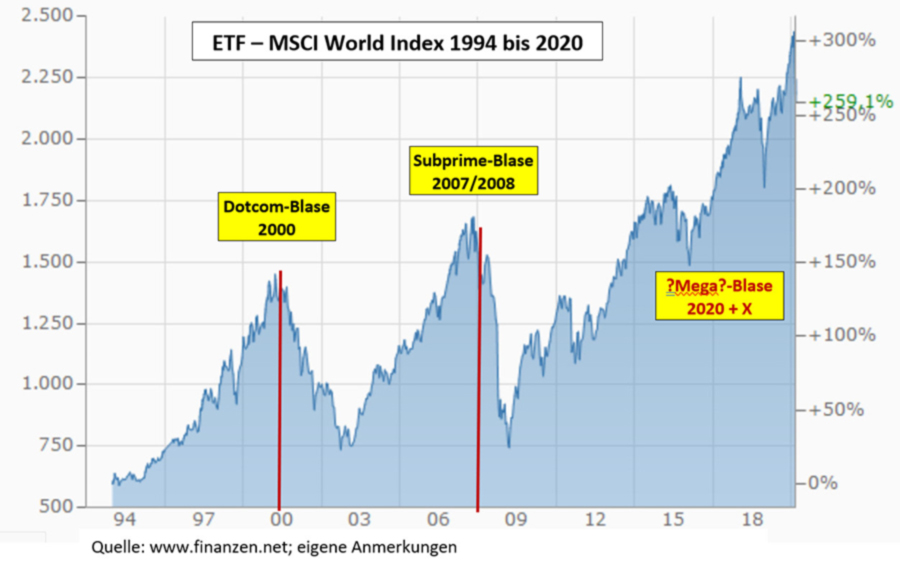

Auf den Einwand, es gäbe ja Anlageformen, die das Risiko bei Aktienanlagen breit streuen. Also Aktienindexfonds, vor allem ETF, die auch nur geringe Kosten verursachen. Zur Entzauberung dieses Arguments kann die folgende Grafik dienen. Der MSCI World Index beinhaltet die weltweit größten 1.600 Konzerne. Breit gestreuter geht nicht. Was an der Grafik überdeutlich wird: Die Indexfonds bilden ziemlich genau die Blasen und deren katastrophales platzen wieder. Waren die DAX-Aktien seit 2004 um 500% gestiegen, sind es im MSCI World Index 300%. Das hat nichts mit realen Wertsteigerungen der Konzerne oder mit Wirtschaftswachstum zu tun, das hat ausschliesslich mit spekulativen Geldanlagen zu tun.

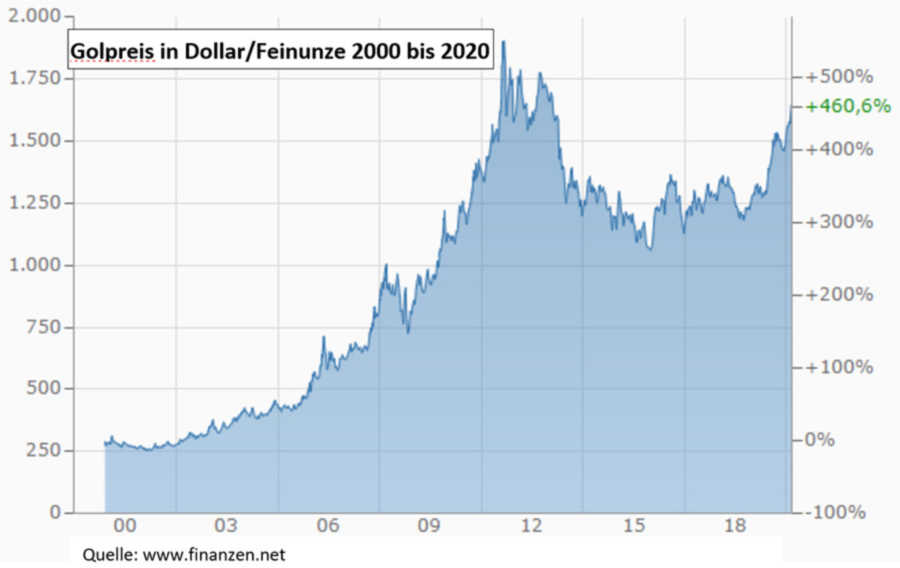

Und Gold? Gold ist doch wertbeständig und kann physikalisch auch nicht verschwinden. Auch hier eine Grafik, die dieses Argument entzaubert. In den letzten 20 Jahren eine Achterbahn, bei der der Goldpreis um das 5fache explodiert und auf das 3fache des Ausgangswertes wieder implodiert. Der weitere Kursverlauf ist völlig offen.

Buchempfehlung: “Wer schützt die Welt vor den Finanzkonzernen?”

Von Jens Berger, Westend-Verlag.

In dem Buch werden Geschichte, die politische Macht und Einflussnahme der drei größten Finanzkonzerne Black Rock, Vanguard und State Street beschrieben und analysiert. Von besonderem Interesse für die propagierte private Altersvorsorge: die Wirkung der Aktienindexfonds, vor allem der ETF als Brandbeschleuniger.

(Reiner Heyse 9. März 2020)

(*1) Die Umlaufrendite ist im Bankwesen die gewichtete durchschnittliche Rendite ausgewählter, am Kapitalmarkt im Umlauf befindlicher öffentlicher Anleihen und sonstiger festverzinslicher Wertpapiere von inländischen Emittenten erster Bonität. Die Umlaufrenditen werden von der Deutschen Bundesbank täglich ermittelt.

(*2) Zahlen des Sozialministeriums: 2018-11-14-Statistische-Auswertungen-Riester-Foerderung-bis-2017 und entwicklung-riester-vertraege

(*3) 13.630.000 x 100€ x 12 = 16.356.000.000 € im Jahr. Wenn die ersten jetzt 18. jährigen mit 67 In Rente gehen sind aus Steuern 16,356 Milliarden € x 49 Jahre = 801,444 Milliarden € gezahlt worden.

Unterstelt, dass die Menschen nach dem 18. Lebensjahr bis zur Rente 100€/Monat weiter einzahlen (müssen): 13,630 Mio./18 : ca. 760.000 pro Jahr.

760.000 x 100€ x 12 = 912.000.000 € pro Jahr und Jahrgang ergibt in 49 Jahren: 1.117,2 Mrd €. D.h. die verlängerte 4. Säule hätte nach 49 Jahren: 1.917,644 Mrd. €.

Im letzten Ansparjahr der 4. Säule würden (16,356+44,688) 61,044 Mrd. € dem Konsum entzogen (den Fiananzkonzernen zur verfügung gestellt).

(*4) Nach sehr vereinfachter Rechnung unter heutigen Bedingungen (ohne Wertzuwächse/-verluste, gegenwärtige Versicherungs- und Steuerabzüge, Auszahlungszeitruam ca. 30 Jahre):

Würden die in 18 Jahren erworbenen 21.600€ zu einer monatlichen Rente von etwa 45€ führen.

Die in 67 Jahren erworbenen 80.400€ zu einer monatlichen Rente von etwa 170€.