Rentenschwindsucht durch die nachgelagerte Besteuerung

Rentenschwindsucht durch die nachgelagerte Besteuerung

Die gesetzliche Rente in Deutschland hat die Schwindsucht. Ein Grund dafür ist die zunehmende Besteuerung der Renten. Jahr für Jahr steigt die Steuerbelastung. Für Neurentner schneller als für Bestandsrentner. Das Ganze ist schwer zu durchblicken und deshalb ist es umso leichter, einen Mantel des Schweigens darüber zu legen.

(Der erste Schwindsuchtsfaktor, die Formel für die Rentenwertsberechnung, wurde in dem vorherigen Artikel Weg mit der Rentenformel! Es gibt starke Alternativen … beschrieben.)

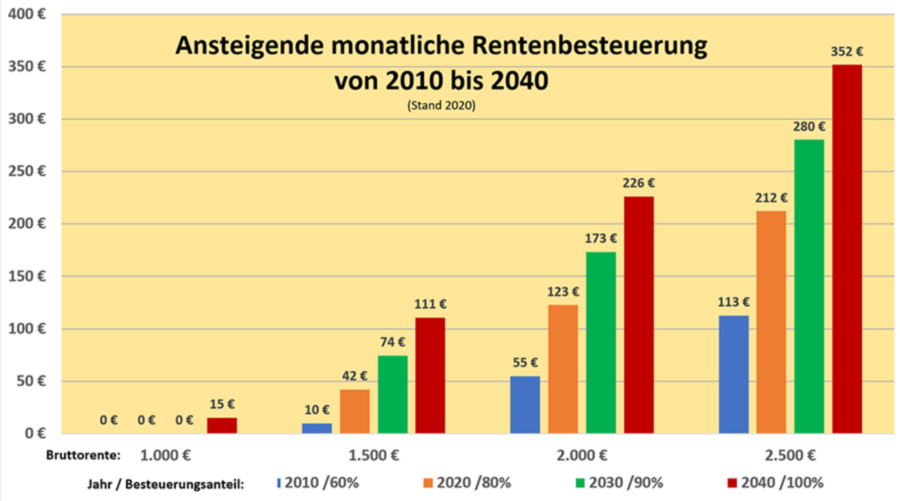

Mit dem Alterseinkünftegesetz zur nachgelagerten Besteuerung der Renten von 2004 wird der zu versteuernde Anteil der Renten in jährlichen Schritten ab 2005 von 50% auf 100% im Jahr 2040 angehoben. In der folgenden Grafik sind die direkten Auswirkungen dargestellt.

Bei einer Bruttorente von 1.500 € erhöht sich der Steuerabzug im Zeitraum von 2010 bis 2040 um das 10fache, bei einer Bruttorente von 2.000 € um das Vierfache und bei 2.500 € um das Dreifache. Das gilt für Neurentner, für Bestandsrentner gelten dann andere Regeln weiter (siehe weiter unten). (1)

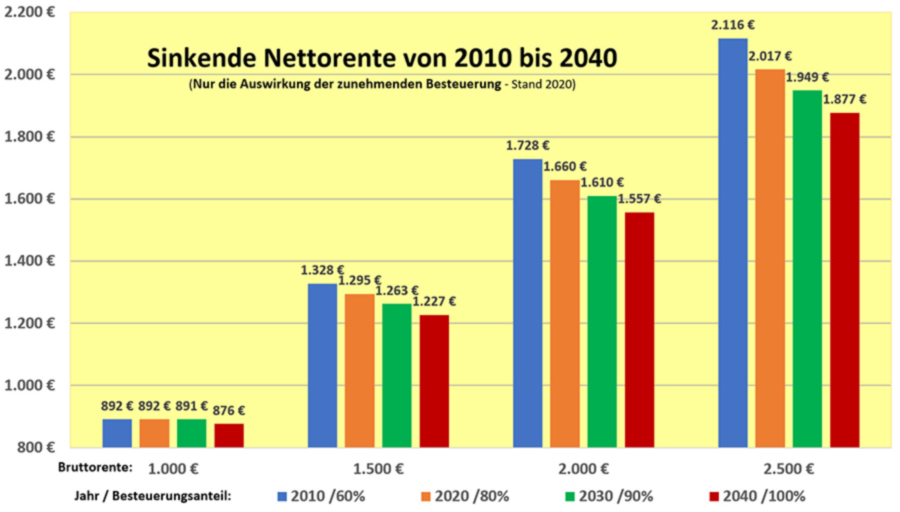

Welchen Einfluss dieser Steuerabzug auf die verfügbaren Nettorenten hat, zeigt diese Grafik:

Die Standardrente hat 2020 einen Bruttowert von ca. 1.500 €. Von diesem Betrag werden für Neurentner 163 € Sozialversicherungsabgaben und 42 € Steuern abgezogen. Es verbleibt die tatsächlich verfügbare Netto-Rente von 1.295 €. Würde der 2040 geltende Steueranteil schon heute gelten, wäre der Betrag noch einmal um 68 € niedriger, die Rente lediglich 1.227 € betragen.

Wie perfide die Steuer wirkt sieht man an der Armutsrente von 1.000 € brutto. Neben dem Abzug von 109 € für Kranken- und Pflegeversicherung werden ab 2040 weitere 15 € für Steuern fällig. Es verbleiben 876 €. In vielen Städten ist die Grundsicherung deutlich höher – die wird allerdings nicht versteuert. Das Jahr 2005 haben wir weggelassen, weil bei 1.500€ keine Steuer fällig und eine Brutto-Rente von 2.500 € damals praktisch nicht erreichbar war.

Die tiefgreifende Wirkung der nachgelagerten Besteuerung ist auch daran erkennbar, wie viele Jahre ein*e Rentenversicherte*r Beiträge leisten muss, nur um die späteren Steuern auf die Rente zu bezahlen:

Jahresbeiträge, die nur für zukünftige Steuerabzüge geleistet werden müssen

| Bruttorente/ Jahr |

1.500 € | 2.000 € | 2.500 € |

| 2010 | 0,29 Jahre | 1,23 Jahre | 2,02 Jahre |

| 2020 | 1,26 Jahre | 2,76 Jahre | 3,82 Jahre |

| 2030 | 2,23 Jahre | 3,90 Jahre | 5,04 Jahre |

| 2040 | 3,32 Jahre | 5,09 Jahre | 6,33 Jahre |

Ein Standardrentner (1.500€ Bruttorente) hätte 2010 von 45 Beitragsjahren 4 Monate quasi nur für die Steuern Beiträge bezahlt. Bei Verrentung in diesem Jahr sind es 1 Jahr und 3 Monate, im Jahr 2030 werden es 2 Jahre und 3 Monate sein und im Jahr 2040 schliesslich 3 Jahre und 4 Monate.

Jetzt wird es noch komplizierter: Die Besteuerung von Bestandsrenten…

Die Bestandsrentenbesteuerung sei am Beispiel der Standardrente verdeutlicht. Diese betrug 2010 brutto 14.688 € im Jahr. Bei einem Rentenbesteuerungsanteil von 60% wurden 40% als persönlicher Rentenfreibetrag berechnet, das waren 5.875 €. Dieser Betrag bleibt in den Folgejahren unverändert bestehen. Er wird also nicht dynamisiert. Das hat weitere negative Folgen.

Die Standardrente stieg 2020 auf 18.465 €. Darauf sind jetzt, für die 2010 in Rente Gegangenen, 163 € Steuern zu zahlen. Bei Dynamisierung des Freibetragsanteils von 40% wäre keine Steuer fällig. Schreibt man die Entwicklung fort mit sehr geringen Werten (Renten +1,5% /Jahr; Löhne 2,0%/Jahr, bei entsprechender Anpassung des allgemeinen Steuerfreibetrags) wächst die Steuerschuld im Jahr 2030 auf 342 € und im Jahr 2040 auf 554 € an. Bei Dynamisierung des Rentenfreibetrags käme eine durchgängige Steuerfreiheit heraus.

Allein diese kleine Finesse, der Nichtdynamisierung des Rentenfreibetrags, spült mehrere Milliarden € zusätzlich in den Bundeshaushalt.

Verlangt das Grundgesetz die Schmälerung der Renten?

Politiker behaupten, sie hätten mit der nachgelagerten Besteuerung der Renten nur eine Vorgabe des Bundesverfassungsgerichts umgesetzt. Das ist eine faule Ausrede.

Im Jahre 1996 fühlte sich ein Pensionär im Vergleich zu Rentnern steuerlich ungleich behandelt. Er klagte sein Recht auf Gleichbehandlung nach Artikel 3 GG ein und landete damit vor dem Bundesverfassungsgericht (BVerfG). Der Pensionär bezog ein Ruhegehalt von 101.176 DM = 52.006 €. Das waren monatlich 4.334 €. Im Vergleich zu der maximal überhaupt nur möglichen Rente von 1.777 € mehr als üppig. Diese maximale Rente bekam nur derjenige, der 45 Jahre lang Einkommen über der Beitragsbemessungsgrenze bezogen hatte. Der klagende Pensionär muss am Ende seiner Beamtenlaufbahn mindestens in der Besoldungsgruppe B6 gewesen sein. Dort befinden sich Brigadegeneräle, Hochschulpräsidenten oder auch Bundesrichter.

Vielleicht war es die Nähe zu ihren eigenen Pensionsaussichten, welche die Verfassungsrichter zu einem Urteil bewegte, das seinesgleichen sucht. Um Ungleiches (nämlich die um den Faktor 2,5 auseinanderliegenden Alterseinkünfte) vergleichbar zu machen, erhöhten sie die Renteneinkünfte fiktiv auf einen Betrag, der weit über dem maximal möglichen lag. Andere Tatbestände, in denen tatsächlich ungleiches Recht zu Lasten der Rentner bestand, übersahen sie merkwürdigerweise. (Wer die unglaubliche Urteilsgeschichte lesen bzw. nachvollziehen möchte, dem sei die sehr informative und verständliche Internetseite von Dr. Horst Morgan empfohlen: Altersarmut durch Gesetz)

Das Urteil mit fehlerhaften Daten und Sachverhalten wurde 2002 gefasst und schrieb dem Gesetzgeber vor, die Besteuerung von Renten und Pensionen neu zu regeln.

Die Bundesregierung fühlte sich dann berechtigt, das unsägliche Alterseinkünftegesetz in die Welt zu setzen. Das hat die drastischen, negativen Folgen für die Rentenversicherten. Für die Beamten änderte sich so gut wie nichts.

Gäbe es eine Alternative? Ja, die hat es gegeben und die gibt es immer noch. Der Gesetzgeber hätte die Rentenversicherungsbeiträge zu 100% einkommenssteuerfrei stellen können. Im Gegenzug wären die Renten voll zu versteuern bei gleichzeitiger Anhebung der Rentenanwartschaften auf 1,5% des Bruttojahreseinkommens. Das hätte/wird nicht nur Gleichheit bei den Steuerbelastungen gebracht/bringen, sondern wäre/ist auch eine konstruktive Brücke für eine gemeinsame Erwerbstätigenversicherung. Die so erreichte 75% bis 80% Nettoersatzquote würde für alle Erwerbstätigen zu auskömmlichen Altersversorgungsleistungen führen. Zusätzlich wäre sicherzustellen, dass Renten, wie auch alle Erwerbseinkommen, die unter der Armutsschwelle liegen, steuerfrei bleiben. Das erfordert aktuell einen allgemeinen Steuerfreibetrag von ca. 13.000 €. Mit diesen Reformen wäre dem Sozialstaatsgebot des Artikel 20 GG in Sachen Altersversorgung auch endlich genüge getan.

BFH-Richter scheinen endlich zu erkennen: Mit dem Alterseinkünftegesetz wird verfassungswidrige Doppelbesteuerung durchgeführt.

Das deutet jedenfalls ein Bundesrichter in einem Fachbeitrag an und in diesem Jahr noch will der Bundesfinanzhof (BFH) ein Urteil dazu fällen. Stellt das Finanzgericht eine verfassungswidrige Doppelbesteuerung fest, werden die Auswirkungen überschaubar bleiben. Es geht nach Berechnungen von Finanzmathematikern maximal um 22% der versteuerten Einkommen – und das auch nur für eine begrenzte Zahl von Rentenjahrgängen. Das ist zwar gut, ändert aber nichts an der grundsätzlichen Verminderung des Rentenniveaus und auch direkt der verfügbaren Nettorenten.

(1) Um zu erkennen, welchen Einfluss ausschließlich die wachsenden Steuerabzüge auf die Rentenkaufkraft 2030 und 2040 haben, werden die Werte Bruttorente, Sozialversicherungsbeiträge, Inflation und Steuerfreibetrag auf die Werte von 2020 eingefroren. Den Berechnungen liegen Abzüge für Kranken- und Pflegeversicherung von 10,85% zugrunde. Die Steuerabzüge wurden aus den Steuergrundtabellen 2010 und 2020 ermittelt.

Der Besteuerungsanteil für Renten (§ 22 Nr. 1 Satz 3 EStG):

| Jahr des Renten- beginns |

Besteuerungsanteil | Jahr des Renten- beginns |

Besteuerungsanteil | Jahr des Renten- beginns |

Besteuerungsanteil |

| bis 2005 | 50% | 2017 | 74% | 2029 | 89% |

| 2006 | 52% | 2018 | 76% | 2030 | 90% |

| 2007 | 54% | 2019 | 78% | 2031 | 91% |

| 2008 | 56% | 2020 | 80% | 2032 | 92% |

| 2009 | 58% | 2021 | 81% | 2033 | 93% |

| 2010 | 60% | 2022 | 82% | 2034 | 94% |

| 2011 | 62% | 2023 | 83% | 2035 | 95% |

| 2012 | 64% | 2024 | 84% | 2036 | 96% |

| 2013 | 66% | 2025 | 85% | 2037 | 97% |

| 2014 | 68% | 2026 | 86% | 2038 | 98% |

| 2015 | 70% | 2027 | 87% | 2039 | 99% |

| 2016 | 72% | 2028 | 88% | 2040 | 100% |