Sinkendes Rentenniveau – die ganze Wahrheit nach Steuerabzug

Sinkendes Rentenniveau – die ganze Wahrheit nach Steuerabzug

Die zunehmende nachgelagert Besteuerung wird das Nettorentenniveau um weitere 9% absenken.

Bekannt ist: das Rentenniveau (netto vor Steuerabzug) sinkt. Von 2000 bis 2015 ist es von 53% auf 47,6% gedrückt worden. Es wird bei unveränderten Gesetzen im Jahr 2030 auf ca. 44% bis 43% gesunken sein.

Die Absenkung beträgt also über einen Zeitraum von 30 Jahren ca. 20%. Sie ist tatsächlich aber noch deutlich höher. Dafür wird die zunehmende Besteuerung der Renten sorgen. Vorsichtig gerechnet sinkt das Rentenniveau bei dem sogenannten Eckrentner noch einmal um weitere 9%.

Reales Nettoeinkommen ist das, was ich auf meinem Konto oder in meinem Portmonee zur Verfügung habe. Das Rentenniveau wird aber seit 2005 mit „netto vor Steuern“ angegeben. Das große Geheimnis der verschwiegenen Besteuerung hat es aber in sich. Die Steuerabzüge nehmen für Rentner zu (weil der Rentenfreibetrag(*) bis 2040 auf 0€ heruntergefahren wird), während sie für Arbeitende abnehmen (weil die Altersvorsorgeaufwendungen bis 2025 zu 100% berücksichtigt werden).

Um die Auswirkung zu verdeutlichen, sind im Folgenden die Verhältnisse aus dem Jahr 2015 dargestellt (Durchschnittseinkommen, Eckrente, Sozialversicherungsbeiträge, Steuern). Diese werden fixiert und es werden für die folgenden Jahre nur die bekannten Steueränderungen eingerechnet. Der Vollständigkeit halber sei erwähnt, dass die Absenkungen nur die in den jeweiligen Jahren neu in Rente gehenden voll trifft. Die Bestandsrentner erfahren sie gedämpfter.

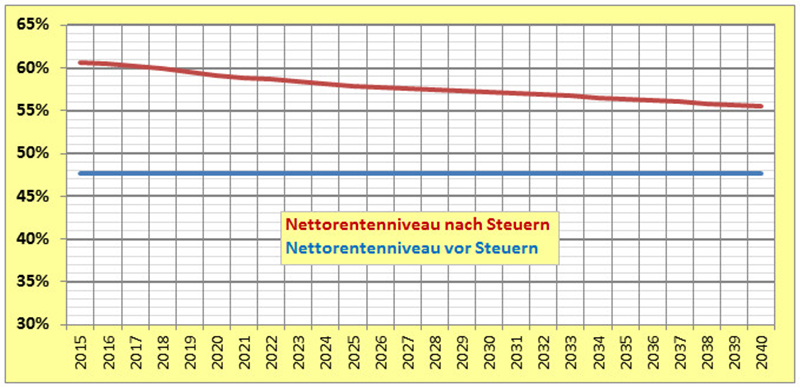

Bei gleichbleibendem Rentenniveau „Netto vor Steuern“ von 47,6% würde das Rentenniveau „Netto nach Steuern“ von 60,7% auf 55,5% sinken.

Bei gleichbleibendem Rentenniveau „Netto vor Steuern“ von 47,6% würde das Rentenniveau „Netto nach Steuern“ von 60,7% auf 55,5% sinken.

Da das Rentenniveau vor Steuern sich bis 2040 in Richtung 41% bewegen wird, sinkt entsprechend auch der Wert nach Steuern auf dann unter 50%.

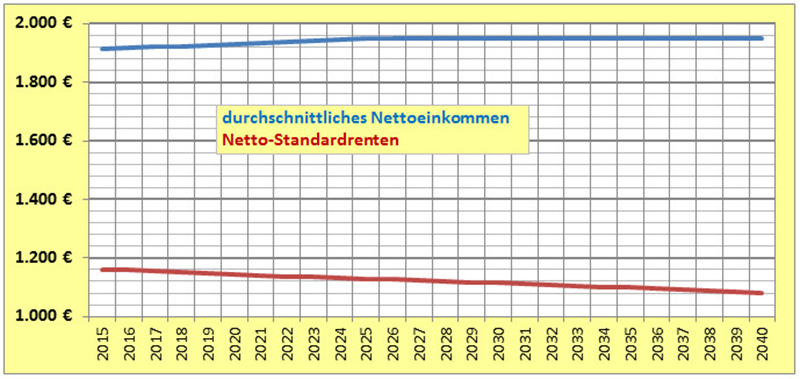

Das Nettoarbeitseinkommen würde von 1.912€ auf 1.949€ € (+37€) steigen, die Nettorenten von 1.160€ auf 1.082€ sinken (-78€).

Das Nettoarbeitseinkommen würde von 1.912€ auf 1.949€ € (+37€) steigen, die Nettorenten von 1.160€ auf 1.082€ sinken (-78€).

Die Differenz zwischen Nettoarbeitseinkommen und Nettorenten nähme von 752€ auf 867€ zu (115€).

Das tatsächliche, real verfügbare, Nettorentenniveau würde demnach durch die Steuereffekte um weitere ca. 9% sinken.

Mit anderen Worten: selbst wenn es gelänge, den weiteren Sinkflug des Rentenniveaus „vor Steuern“ zu stoppen, würden die realen Renten weiter kräftig sinken. Das gilt sogar noch dann, wenn das Rentenniveau „vor Steuern“ auf 50% angehoben würde.

Der Terminus „Netto vor Steuern“ taugt also nicht um die tatsächlichen Verhältnisse wiederzugeben. Er gibt lediglich einen Zwischenstand wieder mit dem ich im realen Leben nichts anfangen kann. Der tatsächlich verfügbare Nettobetrag wird von der OECD als Netto-Ersatzquote definiert.

Nach den letzten OECD-Untersuchungen (2015) zum Versorgungsniveau der öffentlichen Rentensysteme für zukünftige Rentner (in 45 Jahren in Rente gehend) in der EU, befindet sich das „reiche“ Deutschland bei der Altersversorgung am untersten Rand.

In Zahlen:

Nettoersatzquote der Rente bei Durchschnittsverdienst in Deutschland: 50,0%

Nettoersatzquote der Rente bei Durchschnittsverdienst im EU28 Durchschnitt: 70,9%

Nettoersatzquote der Rente bei Durchschnittsverdienst in Österreich: 91,6%

Ein gesellschaftlicher Skandal, der von den Haupt-Medien nicht skandalisiert wird.

Was immer deutlicher wird: es wird ein Jahr für Jahr schärfer werdendes Problem der jüngeren Generationen.

Politiker, die dabei nur zusehen, oder den Skandal sogar mit betreiben, haben im Parlament nichts zu suchen. Sie sollten ihre Zukunft am besten gleich in den gut bezahlten Lobbyorganisationen der Versicherungswirtschaft oder den Arbeitgeberverbänden suchen.

(*) Korrektur: hier stand vorher “Altersfreibetrag”, ein Begriff, der vor 1990 in einem anderen Zusammenhang verwendet wurde.

———–

Quellen:

DRV – Rentenversicherung in Zahlen 2016 (Stand: 25.7.16) durchschnittliches Jahresarbeitsentgelt; Standardrente; Rentenniveau netto vor Steuern (47.6%)

www.finanzrechner.org Rentenrechner; Steuerabzüge 2015 bis 2040 auf Standardrente 2015; Steuerklasse 1; Besteuerungsanteil steigt von 70 auf 100%

Steuertipps 2016: Steuerberechnung auf durchschnittliches Jahresentgelt; Steuerklasse 1; Sozialversicherungsbeiträge 2015

Weiterrechnung bis 2025 mit den steigenden Vorsorgefreibeträgen (von 80 auf 100%)

Steuer-Grundtarif 2015 als Basis für die Berechnungen 2015 bis 2040

(Reiner Heyse, 24.03.2017)