Von wegen Stabilisierung des Rentenniveaus bis 2025

Stabilisierung des Rentenniveaus bis 2025?

Hinter einer Nebelkerze verbirgt sich handfester Betrug!

Die Deutsche Rentenversicherung meldet im Dezember 2017: Beitragssatz und Rentenniveau bleiben bis 2024 voraussichtlich unverändert.

Die Sondierer zu einer GroKo einigen sich im Januar 2018 auf das Ziel: Das Rentenniveau bleibt bis 2025 stabil.

Vor allem die SPD und die Gewerkschaftsvorstände feiern dieses Ergebnis als Erfolg. Sie feiern eine Nebelkerze.

Verzieht sich der Nebel, wird erkennbar: tatsächlich wird das Rentenniveau bis 2025 um 3,8 % weiter sinken. Der Grund liegt in der nachgelagerten Besteuerung der Renten. Bis zum Jahr 2040 wird die Besteuerung der Renten Jahr für Jahr ansteigen. Das tatsächlich verfügbare Nettoeinkommen der neu in Rente Gehenden sinkt erheblich.

In Zahlen für den Eckrentner in Steuerklasse 1 ausgedrückt:

(Um den Steuereffekt nachvollziehbar zu machen wird der Zahlbetrag der DRV nicht verändert) (1)

2017: Zahlbetrag von der Rentenversicherung: 1.232 €

Nach Abführung der Einkommenssteuer (10,50 €): 1.221 €

2025: Zahlbetrag von der Rentenversicherung: 1.232 €

Nach Abführung der Einkommenssteuer (36,50 €) : 1.195 €

Im Jahr 2040 wird die Rente voll versteuert. Bei dem Eckrentner wären dann 85,30 € Steuerabzug fällig. Die Rente würde auf 1.146 €, also um 75 € abgesenkt sein. Man kann auch sagen: es werden ihm Anwartschaften für 2 ½ Jahre Beitragsleistung weggenommen.

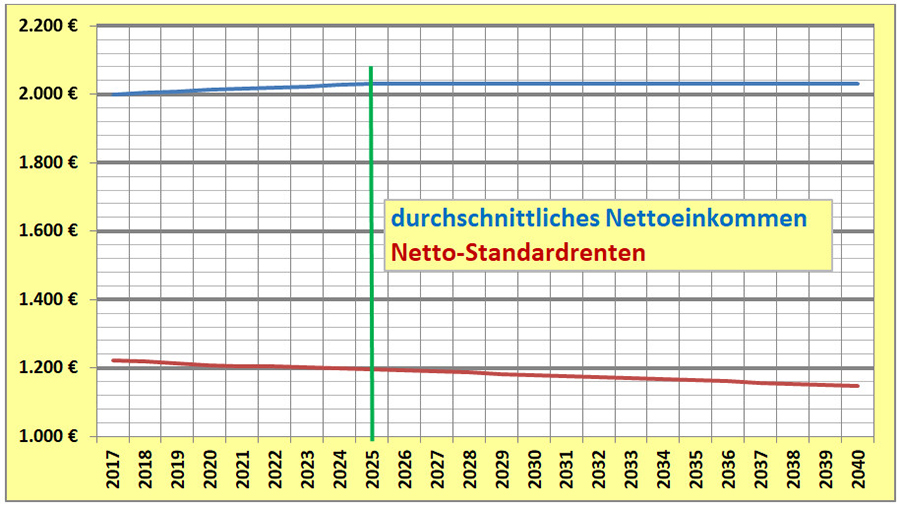

Die Grafik zeigt die Wirkung der Steuergesetze anschaulich:

Die Grafik zeigt die Wirkung der Steuergesetze anschaulich:

Während die Nettoeinkommen der aktiv Beschäftigten steuerlich um 33 € entlastet werden (durch die Heraufsetzung des Vorsorge-Freibetrags bis 2025 auf 100 %),

sinken die Renten bis 2025 um 26 € und bis 2040 um 75 € (durch Herabsetzung des Rentenfreibetrags(*) bis 2040 auf 0 %).

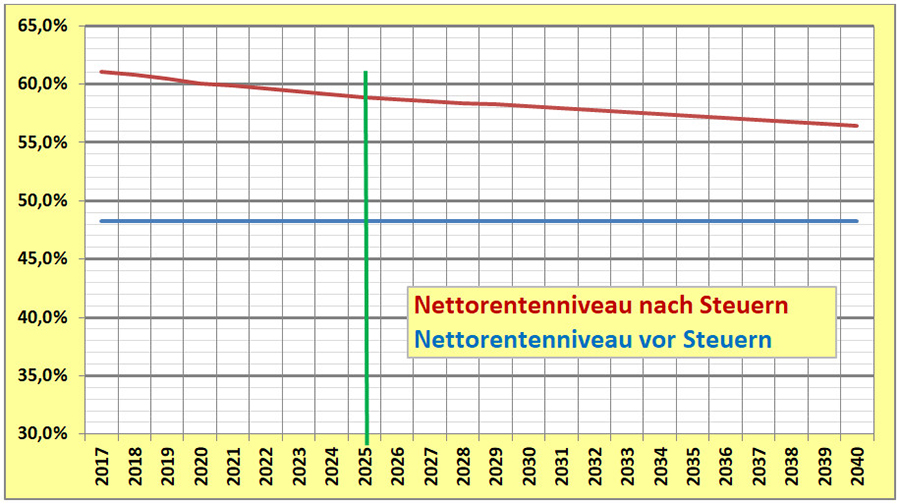

Das Verhältnis der Eckrente zu dem Durchschnittseinkommen definiert das Rentenniveau.

Es macht einen gewaltigen Unterschied, ob dabei die Bruttosummen, die „Nettosummen vor Steuerabzug“ oder die „Nettosummen nach Sozialversicherungsbeiträgen und Steuern“ verglichen werden.

Letztere Größe ist die ehrlichste, weil sie ausdrückt, was an tatsächlich verfügbarem Geld rauskommt. In internationalen Vergleichen (z.B. OECD-Analysen) heißt das Verhältnis der tatsächlichen Nettogrößen „Nettoersatzquote“.

In Deutschland scheint der Begriff ein absolutes Fremdwort zu sein.

Übersetzt man diesen Begriff in konkrete Zahlen (2) wird die Entwicklung des Rentenniveaus vor und nach Steuern deutlich. Allein durch die geltenden Steuergesetze sinkt die Nettoersatzquote von 61,1 % im Jahr 2017, auf 58,8 % (2,3 Prozentpunkte = 3,8 %) im Jahr 2025 und schließlich 56,4 % (4,7 Prozentpunkte = 7,7 %) im Jahr 2040.

Das passiert unabhängig von den Dämpfungsfaktoren in der gesetzlichen Rentenformel zur Bestimmung des aktuellen Rentenwerts. Bei Berücksichtigung der Dämpfungsfaktoren droht eine Nettoersatzquote von 50 % oder noch weniger im Jahr 2040.

Das passiert unabhängig von den Dämpfungsfaktoren in der gesetzlichen Rentenformel zur Bestimmung des aktuellen Rentenwerts. Bei Berücksichtigung der Dämpfungsfaktoren droht eine Nettoersatzquote von 50 % oder noch weniger im Jahr 2040.

Wie kann es sein, dass der Bevölkerung das Absenken des Rentenniveaus um 3,8 % als Stabilisierung verkauft werden kann? Das ist nicht nur möglich, weil Menschen mit betrügerischen Absichten unterwegs sind. Es ist vor allem möglich, weil die ganze Rentengesetzgebung und Rentenrechnerei ziemlich komplex sind.

Für alle diejenigen, die sich gegen Altersarmut und für eine auskömmliche, lebensstandardsichernde Rente einsetzen, ist es wohl unabdingbar, sich genauer mit der Materie zu beschäftigen. Nur so kommen wir zu klaren, wirkungsvollen, nachvollziehbaren und gut erklärbaren Konzepten und damit Forderungen an den Gesetzgeber.

(Reiner Heyse, 28.01.2018)

(*) Korrektur: hier stand vorher “Altersfreibetrag”, ein Begriff, der vor 1990 in einem anderen Zusammenhang verwendet wurde.

Anmerkungen:

(1) Zahlbetrag und Eckrente: die Eckrente bekommen Rentnerinnen und Rentner, die 45 Jahre lang das jeweilige Durchschnittseinkommen (im Jahr 2017: 37.103 €) bezogen und darauf Rentenversicherungsbeiträge entrichtet haben. Die entsprechende Eckrente betrug 2017 1.384 €, davon behält die DRV Kranken- und Pflegeversicherungsbeiträte zurück (ca. 11 %) und überweist einen Betrag von 1.232 € (netto vor Steuern). Die fällige Einkommenssteuer muss dann für das zurückliegende Jahr individuell abgeführt werden.

(2) Sämtliche Zahlen sind den statistischen Veröffentlichungen der Deutschen Rentenversicherung (DRV) entnommen und die steuerlichen Berechnungen basieren auf dem aktuellen Einkommenssteuergesetz und der Einkommenssteuertabelle 2017. Ausführliche Berechnungen und Quellenangaben sind hier zu finden.

(3) Gute Erläuterungen, die helfen einen besseren Durchblick zu bekommen, befinden sich auch in dem KONTEXT-Artikel vom 24.1.18 „Rente für Fortgeschrittene“.