Aktien als Heilmittel gegen Altersarmut und gegen das sinkende Rentenniveau?

Die meinungsbildende Propaganda ist erdrückend: Aktien sind das Heilmittel gegen Altersarmut und gegen das sinkende Rentenniveau. Von Beteiligungskultur ist die Rede oder von der Beteiligung am Produktivvermögen. Nichts könnte falscher sein.

Die Riester-Rente ist gescheitert. Die neuen „Betriebsrenten“, die auf Entgeltumwandlung und Risikoanlagen in Aktien basieren, bleiben ein Ladenhüter. Neue Strategien zur Umleitung von Milliarden Euro aus Sozialkassen auf Konten der Finanzkonzerne sind in Arbeit (siehe Artikel „Die Party braucht neuen Stoff!…“).

Die Propagandamaschine für Altersvorsorge über Aktienanlagen läuft seit Mitte letzten Jahres. Eine Auseinandersetzung mit den fadenscheinigen bis faktenfreien Argumenten ist dringend erforderlich. Prototypisch sind Aussagen aus zwei Sondersendungen, die ihren Schwerpunkt in der privaten Altersvorsorge über Aktien hatten: „Hart aber fair“ (“Wer jetzt noch spart, ist selber schuld”) vom 27.01.2020 und die „Phönix-Runde“ (“Coronavirus und die Börse – was wird aus unserem Geld?”) vom 11.03.2020.

Die Börsenparkettfachfrau Anja Kohl in „Hart aber fair“: „Beteiligungskultur braucht das Land… Menschen müssen aufwachen und sie müssen anlegen… Aktien und Immobilien gehören staatlich gefördert…“ und Verbraucher“schützerin“ Dorothea Mohn sprang ihr bei: Langfristig seien Aktien die Lösung, „man muss in langen Zeiträumen denken… 15 Jahre oder länger …“ es gäbe immer Schwankungen, aber „die zurückliegenden 70 Jahre zeigen einen positiven Trend auf…“. In der Phönix-Runde wurde beklagt, dass die Bereitschaft der Bevölkerung, Spargelder in Aktien anzulegen, nach wie vor sehr gering sei. Der Finanzprofessor Wolfgang Gehrke warnte: „Die Babyboomer kommen … wir bekommen einen Generationenkrieg, wenn wir so weiter machen wie bisher und das heißt, die betriebliche und private Altersvorsorge müssen extrem an Bedeutung gewinnen…“ die Menschen müssten begreifen, dass es nicht um Spekulation an den Börsen, sondern „um die Beteiligung am Produktivvermögen“ gehe.

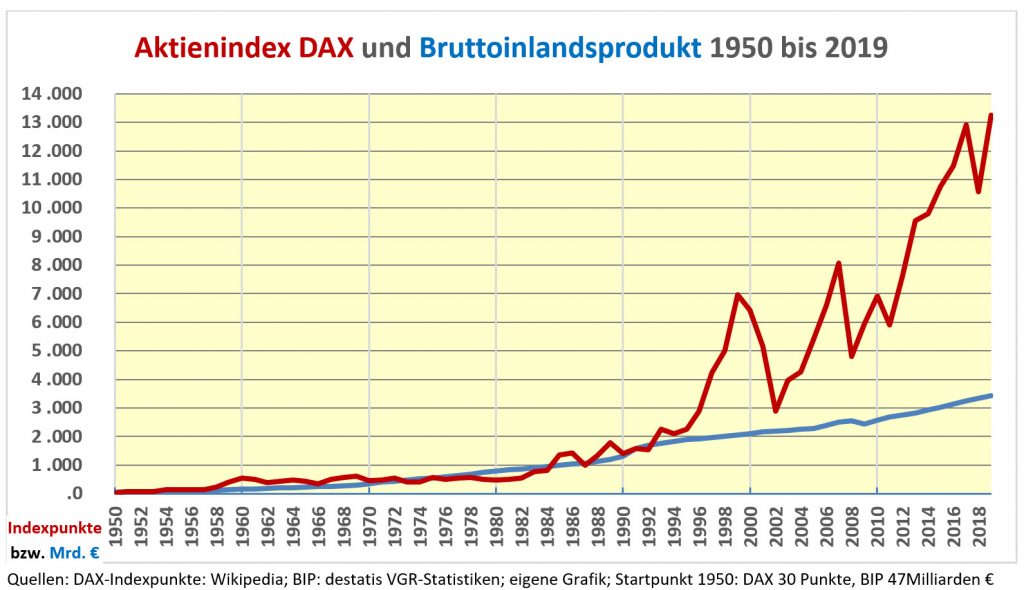

Schauen wir uns die letzten 70 Jahre an:

Die ersten 45 Jahre zeigen einen ziemlich engen Zusammenhang zwischen der Entwicklung der realen Wirtschaftsleistung, repräsentiert durch das Bruttoinlandsprodukt, und den Börsenwerten der Firmen. Aktien hatten tatsächlich bis etwa 1995 noch so etwas wie einen Beteiligungswert. Die Dividendenausschüttung, die Beteiligung am Profit der Unternehmung, war das oberste Maß für die Aktienbesitzer. Die hatten sich damit auch die Namen Rentier oder Couponschneider verdient.

Seitdem die Ausrichtung der Aktiengesellschaften an dem „shareholder value“ einsetzte, geriet das immer mehr in den Hintergrund. Die Wertsteigerung der Aktie selbst wurde das entscheidende Ziel. Was sind 5% Dividendenausschüttung, wenn der Wert der Aktie in dem Zeitraum um 50% gesteigert werden konnte. Der Aktienhandel wurde immer mehr zum Spekulationsgeschäft, der Begriff Kasinokapitalismus wurde geboren.

Die Ergebnisse sind frappierend: Das Bruttoinlandsprodukt stieg von 1995 bis 2019 um 81%, der DAX-Punktestand im gleichen Zeitraum um 488%. Mit anderen Worten: die Börsenkurse schossen sechsmal schneller in die Höhe als das Wachstum der realen Wirtschaft. Das sind riesige Spekulationsblasen, die sich da bilden. Mit einer irgendwie gearteten “Beteiligung am Produktivvermögen” hat das rein gar nichts zu tun. Und die von Anja Kohl geforderte „Beteiligungskultur“ kann da nur als Eintrittskarte in das Spekulationskasino Börse verstanden werden – mit kräftiger Förderung aus Steuergeldern versteht sich.

Nach dem Riester Desaster wird das nächste gesellschaftliche Betrugsprojekt vorbereitet. Es wird gigantischer sein, denn alle Zeichen stehen darauf, dass es diesmal eine obligatorische Privatvorsorge geben soll. Bei der Riester-Rente hatte man sich noch nicht getraut.

Einen traurigen Tiefpunkt setzten die Verbraucherschützer in beiden Sendungen. Sie propagierten geradezu euphorisch die Altersvorsorge mit Aktienvermögen. Man muss “Verbraucherschützer” in Anführungszeichen setzen, denn erstens schützen sie gerade nicht die Verbraucher sondern raten den Verbrauchern zum Verzicht auf Kondsumausgaben und zweitens beraten sie die Sparer skandalös schlecht. Erst 10 bis 15 Jahre intensive Riester-Werbung, dann ungebrochener Übergang in die Propaganda für Aktienfonds – was kümmert mich das Geschwätz von gestern. Professor Gehrke hatte noch eingeräumt, dass es problematisch sein könne, wenn in einer Baisse-Phase die Aktienvermögen zu Versicherungsanlagen umgeschiftet werden, um daraus die monatlichen Renten zu bezahlen. Dem widersprach der Chefredakteuer von Finanztest Hermann-Josef Tenhagen: er würde raten “wenn ich in Rente gehe weiter in Aktien bleiben… solange ich mich damit beschäftigen kann”. Arbeitet der Mann schon an einer Anschlussverwendung bei Black Rock? Der Posten des Chef-Lobbyisten soll ja bald frei werden.

In dem Artikel „Die Party braucht neuen Stoff!…“ wurde schon auf die Illusion der Risikominimierung über Aktienindex-Fonds oder ETF eingegangen. Statt Risiken zu minimieren verstärken diese Fonds die Auf- und Abwärtsbewegungen der Kurse, weil sie dem Trend automatisch folgen. Der Algorithmus dazu heißt Herdentrieb.

Auf diese Zusammenhänge wurde in keiner der beiden Fernsehsendungen eingegangen (einzige rühmliche Ausnahme war in “Hart aber Fair” Sarah Wagenknecht), im Gegenteil. Es wurde schwadroniert, dass Börsen-Chrashs, so auch der “Corona-Crash”, normale Erscheinungen seien und man nur die Ruhe bewahren müsse.

Besonders absurd wurden die Ausführungen der sogenannten Finanzexperten, wenn sie auf die stabilen Entwicklungen der vergangenen Jahrzehnte oder gar Jahrhunderte hinwiesen. Auf die Äußerungen von Dorothe Mohn von der Verbraucherzentrale wurde oben schon eingegangen. Hier die Entwicklung, die sie so überaus beruhigend fand:

Wie kann man übersehen oder ausblenden, welche Auswirkungen der Bruch in den 1990er Jahren hatte?

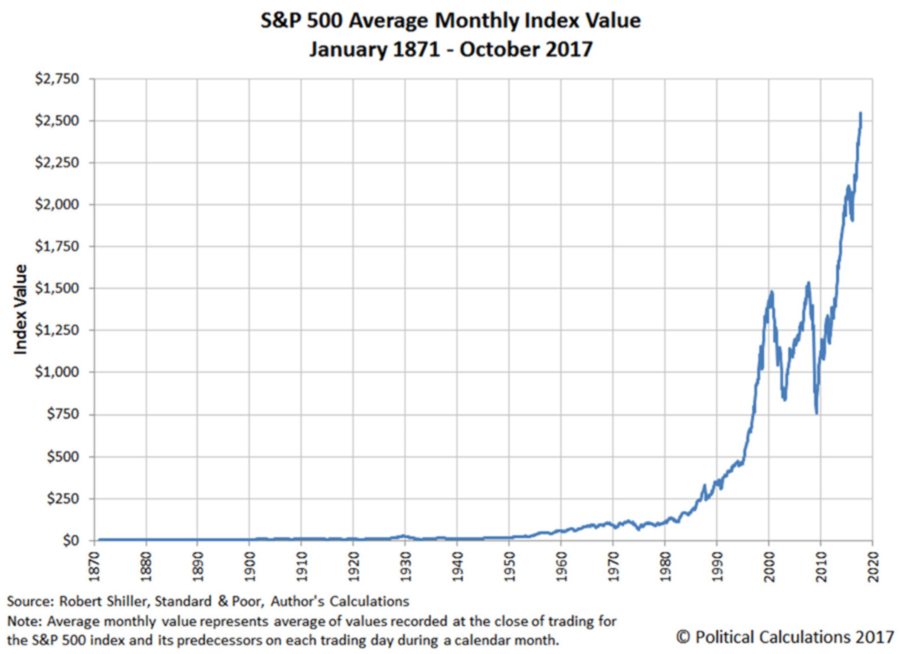

Nicht weniger merkwürdig war die Story von Anja Kohl. Sie habe vor kurzem einen “hochkarätigen Banker” eines 300 Jahre alten privaten Bankhauses getroffen. Der versicherte ihr, die Bank hätte in ihrer Geschichte drei Krisen nicht überlebt, wenn sie nicht wesentlichen Aktienbesitz besessen hätte. Das kann man gerne glauben, wenn man sich z.B. die ersten 120 Jahre Aktiengeschichte in den USA in der folgenden Grafik anschaut.

Würde einem “vorsichtigen Kaufmann” im Traum diese Kurve erscheinen, er würde bei Wahrnehmung der letzten 30 Jahre schweißgebadet und schreiend aufwachen. Aber es ist kein Albtraum, es ist Realität.

Eine Blasenrealität auf die zukünftige Generationen ihre Altersvorsorge aufbauen sollen? Das ist absurd!

(Reiner Heyse 24. März 2020)