Wie hoch müssen die Renten sein? Mehr Mut für klare Forderungen!

Die Rentenhöhe muss mindestens 75% der Nettoeinkommen aus dem Arbeitsleben betragen. Es darf keine Renten unter der Armutsgefährdungsschwelle geben. Den erarbeiteten Lebensstandard im Alter zu sichern muss eine gesellschaftliche Selbstverständlichkeit sein. Alle Erwerbstätige müssen in eine gemeinsame Versicherung einzahlen.

Ein neues Sicherungsziel bei den Renten festlegen

Der IG Metall Vorstand hat im Juli 2016 erklärt, es sollte

„eine schrittweise Anhebung des Leistungsniveaus der gesetzlichen Rente auf ein neues Sicherungsziel erfolgen. Dessen Höhe wäre ebenso in einer gesellschaftlichen Debatte zu definieren wie die Geschwindigkeit, mit der dieses Ziel erreicht werden soll.“

Eine derartige Debatte wurde bisher nicht geführt. Nicht in der IG Metall oder einer anderen Gewerkschaft, nicht in einer Partei (auch nicht bei den LINKEN), nicht in Sozialverbänden. Sie ist aber überfällig und es scheint, sie braucht auch Mut.

Was wäre das Sicherungsziel, das notwendig und gesellschaftlich akzeptabel ist?

Über „Österreich“sind sich die sozialreformerischen Kräfte in Deutschland schnell einig. Die österreichische Altersversorgung ist vorbildlich: Dort sind die Renten (Pensionen) aus der gesetzlichen Rentenversicherung um 70 bis 100% höher als in Deutschland. Es gibt dazu nur eine obligatorische Versicherung für alle, die auf Umlageverfahren basiert und durch staatliche Leistungen aus Steuern ergänzt wird (*1).

Ein derartiges Sicherungsziel wäre auch für Deutschland das Richtige.

Nur, was heißt das konkret? Ein Blick über den nationalen Tellerrand kann behilflich sein.

Eine OECD-Forschergruppe hat für die zukünftige Rente der heute 20jährigen ausgerechnet, dass die Nettoersatzquote in Österreich 90% betragen wird. Für Deutschland wurden 50% ermittelt. Die Nettoersatzquote beschreibt das Verhältnis der Nettorenten zu den Nettolöhnen (*2). Vereinfacht ausgedrückt:

In Österreich führen 2.000 € Nettolohn zu 1.800 € Nettorente.

In Deutschland führen 2.000 € Nettolohn zu 1.000 € Nettorente.

Klarheit im Begriffs-Dschungel schaffen

Es gibt viele Begriffe zur Rente und zum Rentenniveau, die für Verwirrung und in der Folge für Desorientierung sorgen.

Bei dem Rentenniveau wird die sogenannte Standardrente ins Verhältnis zu den Durchschnittseinkommen gesetzt (*3).

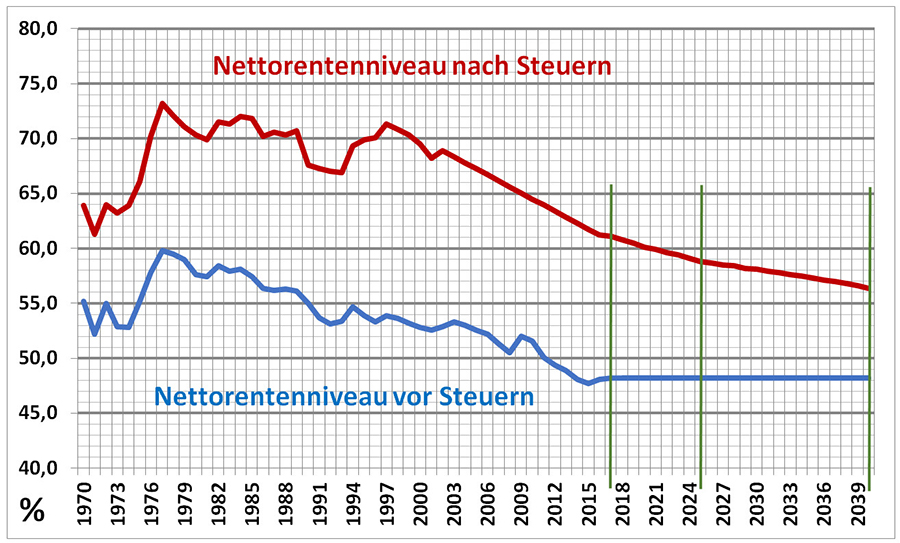

Das Sicherungsniveau in Deutschland wird in der Regel mit einem sperrigen „netto vor Steuern“(zur Zeit: 48%) und selten mit „Bruttorenten-Niveau“(zur Zeit: 44,5 %) beschrieben.

Mit beiden Daten können Normalbürger wenig anfangen. Den Betrag „netto vor Steuern“ kennen die Lohnempfänger nicht, weil sie immer nur den Betrag „netto nach Steuern“ ausgezahlt bekommen. Für die Rentner ist „netto vor Steuern“ zwar der Betrag den die Rentenversicherung überweist, von dem aber am Ende des Jahres noch Steuern zu bezahlen sind – es muss von der überwiesenen Rente in wachsendem Umfang immer ein Teil für die spätere Steuer zurückgelegt werden (*4).

Das Rentenniveau „netto vor Steuer“ kann stabilisiert oder sogar erhöht werden und dennoch sinkt das tatsächliche Nettoniveau, weil die nachgelagerte Besteuerung bis 2040 zu immer höheren Steuerabzügen führt.

Das Brutto-Rentenniveau ist noch unklarer, weil die Abzüge auf Löhne und Renten sehr unterschiedlich sind.

Die entscheidende Frage Ist:

Was kommt am Ende netto, also als tatsächlich verfügbares Geld, heraus?

Welche Nettoeinkommen habe ich im Arbeitsleben und welche Nettorenten kann ich dann erwarten?

Das ist die entscheidende Größe und die wird international üblich als „Nettoersatzquote“definiert.

75 % ein notwendiges und akzeptables Sicherungsziel

Die Nettoersatzquote in Deutschland beträgt zur Zeit 61%. Bei 2.000 € Nettoeinkommen kommen also 1.222 € Nettorente heraus. Läge die Quote bei 75%, betrüge die verfügbare Rente 1.500 €.

75 % Nettoersatzquote wäre ein vernünftiges Sicherungsziel. Es entspricht in etwa dem Rentenniveau in den siebziger und achtziger Jahren des letzten Jahrhunderts und es erreicht annähernd das Pensionsniveau der Beamten. Im internationalen Vergleich entspricht es dem französischen Niveau. (*5)

75 % ? – das würde ein mediales Trommelfeuer auslösen: „Das ist unbezahlbar!“

Ob bezahlbar oder nicht ist zunächst die falsche Frage. Die Frage ist zu aller erst: wie geht unsere Gesellschaft mit den älteren (und jüngeren) Menschen um, die keinen direkten Beitrag zur Wertschöpfung in diesem Land leisten (können).

Es ist vor allen Dingen auch die Antwort auf die Frage der arbeitenden jüngeren Generationen: wie will ich an meinem Lebensabend versorgt sein.

Und da ist 75% der erzielten Nettolöhne ein zwar nicht üppiges, aber wahrscheinlich ausreichendes Rentenniveau.

In einer der reichsten Volkswirtschaften der Welt ist das Tragen einer solchen „Belastung“ keine Frage des Könnens, sondern eine Frage des Wollens.

In einer der reichsten Volkswirtschaften der Welt ist es ein gesellschaftlicher Skandal, dass nach einem arbeitsreichen Leben Rentnerinnen und Rentner in Armut leben müssen. Deshalb müssen Mindestrenten, die immer über der Armutsgefährdungsschwelle liegen, vom Sozialstaat garantiert werden. Aktuell würde so eine Mindestrente ca. 1.050€ nettobetragen.

In einem aufgeklärten sozialen Rechtsstaat darf es nicht sein, dass die Altenversorgung immer noch nach einem Drei-Klassenrecht erfolgt. Eine Erwerbstätigenversicherung, in die alle Erwerbseinkommen einzahlen – also auch Beamte, Freiberufler, Selbständige und Politiker – ist überfällig.

Etwas Übersetzungshilfe, wie die nachgelagerte Besteuerung wirkt:

48% „netto vor Steuern“ entsprach 2017 etwa 61%„netto nach Steuern“.

48% „netto vor Steuern“ wird 2040 etwa 56%„netto nach Steuern“ bringen.

Von der IG Metall wurde in der Vergangenheit und von den LINKEN und dem SoVD aktuell das Rentenniveau von 2000 gefordert:

53% „netto vor Steuern“, das hätte2017 etwa 67%„netto nach Steuern“ gebracht, aber

53% „netto vor Steuern“ würden 2040 lediglich 62%„netto nach Steuern“ bringen.

Mit anderen Worten: eine Erhöhung des Rentenniveaus „netto vor Steuern“ um fünf Prozentpunkte würde im Jahr 2040 durch die zunehmende Besteuerung durch den Staat nahezu vollständig einkassiert.

Es ist also ein grundsätzlicher und ein mutiger Schritt erforderlich, um das elementare Ziel „Lebensstandardsicherung im Alter“ durch die gesetzliche Rentenversicherung zu erreichen. Die bisher vorliegenden Konzepte springen entschieden zu kurz.

Etwas Überlegungshilfe, wie eine auskömmliche Rente finanziert werden kann:

Derzeit machen die Ausgaben für die Renten in Deutschland (293 Mrd. €) etwa 9% des Bruttoinlandsproduktes (3.263 Mrd. €) aus (Österreich: 13,5%, Frankreich: 13,8%).

Bei einer Steigerung des Rentenniveaus um 25% wäre der Anteil der Renten am BIP 11%.

Bei einer Zunahme der Anzahl von Rentnerinnen und Rentnern bis 2030 um 20% müssten dann etwa 13,5% des BIP aufgewendet werden. Ein mehr von rund 140 Mrd. €.

Finanzierungspfade für diese Summe können sein:

- Der Staat finanziert die Versicherungsfremden Leistungen vollständig und leitet die Subventionen für private Vorsorge (Zulagen, Steuervergünstigungen) in die gesetzliche Rentenversicherung um. Das würde zu Mehreinnahmen von ca. 40 Mrd. € führen.

- Moderate, jährliche Beitragssteigerungen bis 2030 auf einen Beitragssatz von dann 24% würde zu Mehreinnahmen von ca. 75 Mrd. € beitragen.

- Mit der Einführung einer Erwerbstätigenversicherung und ein aus Steuermitteln finanzierter Beitrag für den Zeitraum der Baby-Boom-Rentnerjahrgänge könnten die restlichen 25 Mrd. € finanziert werden.

Insbesondere die Beitragssteigerungen wären als Ausdruck der Generationensolidarität tragbar, wenn die Produktivitätssteigerungen in die Überlegungen einbezogen werden. Würden zukünftige Lohnerhöhungen mindestens immer die aktuellen Preissteigerungen und die Produktivitätssteigerungen beinhalten, wäre das kein Problem.

Selbst bei einer nur jährlichen Produktivitätssteigerung von 1%, hätten die Lohnempfänger im Jahre 2030 trotz eines Rentenversicherungsbeitrags von 24% (12% AN / 12% AG) einen Lohnzuwachs von netto 12%. (*6)

(Reiner Heyse, 09.09.2018)

(*1 – siehe Artikel: „Österreich- Deutschland 4:0“)

(*2 – Erläuterung des OECD Verfahrens: Regelmäßige Untersuchung der Rentensysteme der OECD-Staaten “Pension at a glance”, zuletzt 2017. Bei der Ermittlung der Nettoersatzquoten werden die zukünftigen Renten von heute 20jährigen ermittelt. Basis sind die Sozialversicherungs- und Steuergesetze. Dabei werden nur die obligatorischen Vorsorgesysteme berücksichtigt. Bei den kapitalisierten Rentenversicherungen werden die Renditeerwartungen der jeweiligen Regierungen unhinterfragt übernommen. .)

(*3 Mit dem Rentenniveau werden immer die sogenannten Standard-Renten zu den Durchschnittslöhnen ins Verhältnis gesetzt. Eine Standardrente erhält, wer in seinem Arbeitsleben 45 Renten-Entgeltpunkte erhalten hat.)

(*4 siehe Artikel: Stabilisierung des Rentenniveaus bis 2025? Hinter einer Nebelkerze verbirgt sich handfester Betrug!)

(*5 OECD Ranking: Hier eine Übersicht der Ergebnisse von 22 EU-Staaten.)

(*6 Rechentool: Die Produktivitätsentwicklung ermöglicht einen hohen Verteilungsspielraum (Excel). )