Es werden auskömmliche, das heißt lebensstandardsichernde, Renten garantiert.

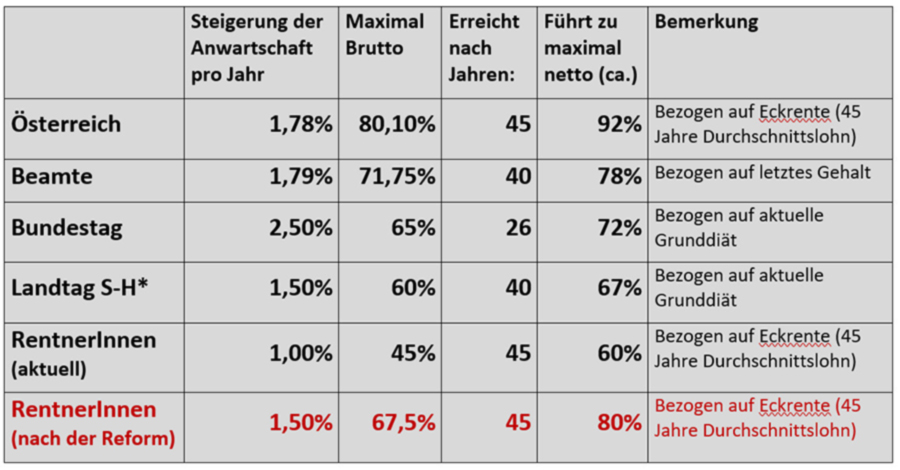

Eine solche Rente wird erreicht, indem pro Erwerbstätigenjahr 1,5% des erzielten Arbeitseinkommens als Rentenanwartschaft berechnet wird. Bei Zugrundelegung der Standardrente (45 Jahre Beitrag aus Durchschnittseinkommen), ergibt sich nach 45 Jahren ein Bruttorentenniveau von 67,5%. Das führt zu einem Nettorentenniveau von ca. 80% (Nettoersatzquote).

Zur Orientierung und zum besseren Verständnis:

Die 1,5% folgen dem Vorschlag einer Sachverständigenkommission für die Schleswig-Holsteinischen Landtagsabgeordneten aus Juli 2019 (zum Vergleich: Bundestag 2,5%; Bayern 3,35%; Sachsen 3,6%).

In Österreich wird eine Rentenanwartschaft von 1,78% pro Jahr berechnet. Das ergibt nach 45 Jahren ein Bruttorentenniveau von 80%, das zu einer Nettoersatzquote von ca. 92% führt.

Die Beamten in Deutschland erhalten eine Pensionsanwartschaft von 1,79% pro Jahr. Nach 40 Jahren ist das maximal erreichbare Niveau von 71,75% erreicht, dass zu einer Nettoersatzquote von ca. 78% führt. Diese bezieht sich auf das letzte erreichte Gehalt.

In den 1970er Jahren wurden bei der gRV Nettoersatzquoten von bis zu 73% erzielt.

Gegenwärtig haben die unterschiedlich definierten Rentenniveaus (das meint immer das Verhältnis der Standardrenten zu den Durchschnittslöhnen) folgende Werte (genauere Erläuterung auf www.seniorenaufstand.de – Themen – Rentenniveaus):

Bruttorentenniveau: 45%;

Nettorentenniveau vor Steuer: 48%;

Nettorentenniveau (Nettoersatzquote): 60%.

Die Nettoersatzquote wird in 25 Jahren auf etwa 50% abgesunken sein (bewirkt durch: nachgelagerte Besteuerung steigt auf 100%; Wirkung der Dämpfungsfaktoren in der Rentenformel).

Die Nettoersatzquote bezieht sich auf das tatsächlich verfügbare Einkommen, ist damit transparenter als die anderen beiden Definitionen und ist auch international gebräuchlich.

Die Anwartschaftserhöhung von 1,0% auf 1,5% führt zu 50% höheren Renten, die neben der Lebensstandardsicherung zwei weitere Ziele erreicht:

- Es werden sehr viele Renten über die Armutsgefährdungsschwelle gehoben.

- Es werden die Abstände zu den anderen Versorgungswerken (Beamte, Politiker, Selbständige) erheblich verringert und damit eine akzeptable materielle Basis für eine gemeinsame Versicherung geschaffen.