Diese Renten werden ausschließlich aus der paritätisch umlagefinanzierten Versicherung mit staatlichen Ergänzungsleistungen finanziert.

Der Rentenversicherungsbeitrag wird auf 23% (11,5% AG; 11,5% AN) festgesetzt. Er wird ausschließlich für die versicherungsdefinierten Leistungen verwendet. Reichen die Beitragsleistungen nicht aus, um die garantierten Rentenzahlungen zu erfüllen, werden zusätzliche Mittel aus dem Bundeshaushalt geleistet.

Nicht beitragsgedeckte Leistungen, also allgemeine sozialstaatliche Leistungen, werden vollständig aus Steuermitteln finanziert.

Die mit Steuermitteln geförderten Versicherungskonten bei den Riester-Renten können in Anwartschaften bei der Gesetzlichen Rentenversicherung gewandelt werden. Die Förderung der privaten Vorsorge aus Steuermitteln wird eingestellt.

Zur Orientierung und zum besseren Verständnis:

In Österreich werden die Beitragsleistungen durch eine staatliche „Ausfallshaftung“ aufgestockt. Das ermöglichte einen stabilen Beitragssatz von 22,8 % (ist seit 1989 nicht geändert worden).

In Deutschland werden für Privatvorsorge derzeit ca. 4 Milliarden € pro Jahr staatliche Fördergelder aufgebracht. Würden, wie 2001 durch das AVmG beabsichtigt, alle förderberechtigten Personen privat vorsorgen, wäre die Summe ca. vier Mal so hoch – also rund 16 Mrd. €.

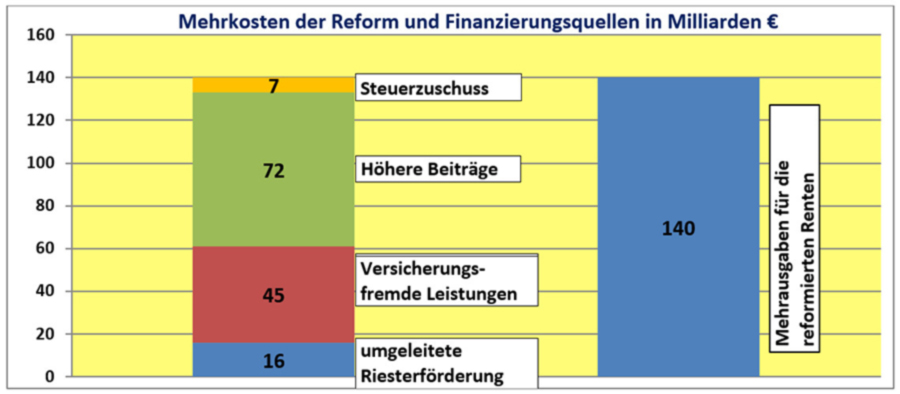

Die nicht beitragsgedeckten Leistungen der Rentenversicherung, weisen eine Unterdeckung von derzeit 30 Milliarden € auf. Diese sind sofort aus dem Staatshaushalt an die Rentenversicherung zu transferieren. Nach der hier geforderten Reform würde die Summe um 50% auf 45 Mrd. € steigen.

Eine Beitragsanhebung von 1% erbringt Mehreinnahmen für die gRV von 16,4 Mrd. € pro Jahr. Bei einer Erhöhung von 4,4% (18,6% + 4,4% = 23%) würden die Einnahmen entsprechend um 72 Mrd. € pro Jahr steigen. Bereits heute werden von Riestersparern über 13% ihres Bruttoeinkommens für Altersvorsorge ausgegeben (9,3% Beitrag zur gRV plus 4% für den Riestervertrag).

Die Rentenausgaben betragen in 2019 rund 280 Mrd. €. Eine Erhöhung des Rentenniveaus um 50% würde grob gerechnet zu Mehrausgaben von 140 Mrd. € führen. Die wären mit den beschriebenen Maßnahmen mit 133 Mrd. € (72 + 45 + 16 = 133) abgedeckt. Aus Steuermitteln müssten ca. 7 Mrd. € als Ausgleichsleistung zugesteuert werden. Diese Ausgleichsleistung würde allein durch die stark steigenden Steuerabzüge bei den Renten leicht zu finanzieren sein.

Zukünftige stärkere Belastungen der Rentenkasse (ab ca. 2025 durch geburtenstarke Jahrgänge) können durch moderate Beitragssatzerhöhungen und zusätzliche Aufstockungen aus Steuermitteln („Demografiezuschuss“) getragen werden.

Drei zentrale Argumente bei der Finanzierbarkeits-Debatte:

1. Popanz Demografischer Wandel:

„Weil Deutschland vergreist, wird die Rentenversicherung unbezahlbar“ (Spiegeltitel 1999) – war neben den „Lohnnebenkosten“ die zentrale Begründung für die Rentensenkungen der letzten Jahrzehnte. Die Behauptungen und Prognosen werden durch die realen Zahlen widerlegt.

Nach der 12. Bevölkerungsvorausberechnung von 2009 wurde in der mittleren Variante erwartet, dass die Bevölkerung bis 2019 um 1,6 Millionen zurückgehen wird. Heute wissen wir, sie ist in dem Zeitraum um 2,5 Millionen gewachsen. Ein Prognosefehler von 4,1 Millionen in nur 10 Jahren.

Die drei zentralen Bevölkerungsparameter haben sich ganz anders entwickelt als angenommen:

- Die Zahl der geborenen Kinder je Frau blieb nicht konstant bei 1,4, sondern ist auf 1,6 gestiegen.

- Die Lebenserwartung steigerte sich nicht um 0,2, sondern 0,1 Lebensjahre pro Jahr.

- Der Wanderungssaldo betrug nicht 200.000, sondern ca. 400.000 im 10 Jahres-Durchschnitt.

Nichts stimmte an der ausgewählten Prognose. Statt der Überprüfung der Folgen in der Rentenpolitik werden die Prognosen bis ins Jahr 2060 weiter gemacht und darauf Rentenrecht gesetzt. Die Realität gibt den Kritikern Recht: die jahrzehntelangen Prognosen sind „moderne Kaffeesatzleserei“ (Gerd Bosbach), sie dürfen nicht Grundlage für eine solide Sozialpolitik sein.

Auch die verwendete Relation „Menschen im erwerbsfähigen Alter“ (20-66) zu „Menschen im Seniorenalter“ (ab 67), in den Demografiestatistiken sagt wenig aus, weil die Zahlen der tatsächlich Erwerbstätigen die wichtigste Größe ist. Die bleiben aber in den amtlichen Statistiken ausgeblendet.

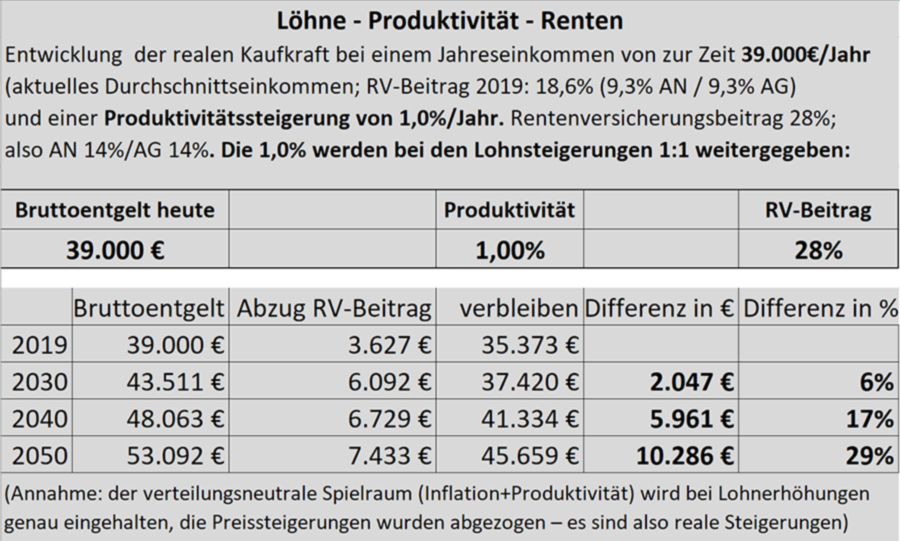

2. Die zentrale Bedeutung von Produktivitätssteigerungen wird völlig ignoriert:

Die Bedeutung der demografischen Entwicklung wird völlig übertrieben. Selbst wenn die Prognosen stimmen würden, wäre das kein Problem. Die Steigerung der Produktivität in der Wirtschaft schafft die erforderlichen Verteilungsspielräume. Die Geschichte zeigt das auch eindrucksvoll. Im Jahr 1900 kamen auf einen Rentner 12 Menschen im erwerbsfähigen Alter. 1950 war das Verhältnis 1 zu 7, im Jahr 2000 betrug es 1 zu 4. Warum das möglich war, zeigt auch eine einfache Modellrechnung:

Selbst unter den extremen Annahmen, dass die Produktivitätsentwicklung die nächsten Jahrzehnte bei lediglich 1,0% auf niedrigstem Niveau verharrt, könnte der Rentenversicherungsbeitrag auf 28% steigen und es gäbe auf der Lohnseite immer noch reale Steigerungen von 17% im Jahre 2040 (bezogen auf das Jahr 2019). Der Lebensstandard für Alt und Jung würde sich weiter deutlich steigern.

Dieses Szenario ist konstruiert und absolut unwahrscheinlich. Es zeigt aber, welche zentrale Bedeutung die Produktivitätsentwicklung für die Finanzierung des Sozialstaates hat.

3. „Rentenerhöhungen gehen zu Lasten der Jungen“…

oder krasser „die Alten beuten die Jungen aus“. Dieses Argument ist so unqualifiziert wie verhetzend.

Es ist seit Menschengedenken so, dass die arbeitenden Generationen immer für die noch nicht und die nicht mehr arbeitenden Generationen aufkommen müssen. In den fünfziger Jahren des letzten Jahrhunderts hat diese Erkenntnis der Soziologe und Statistiker Gerhard Mackenroth so ausgedrückt:

„Nun gilt der einfache und klare Satz, daß aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muß.

Es gibt gar keine andere Quelle und hat nie eine andere Quelle gegeben, aus der Sozialaufwand fließen könnte, es gibt keine Ansammlung von Periode zu Periode, kein ‚Sparen‘ im privatwirtschaftlichen Sinne, es gibt einfach gar nichts anderes als das laufende Volkseinkommen als Quelle für den Sozialaufwand …

Kapitalansammlungsverfahren und Umlageverfahren sind also der Sache nach gar nicht wesentlich verschieden. Volkswirtschaftlich gibt es immer nur ein Umlageverfahren.“ (Mackenroth-Theorem; 1952)

Diese Erkenntnis ist bis heute in der Wissenschaft unbestritten.

Sie bedeutet, dass die Gesellschaft (das Volk) immer entscheiden muss, ob und in welchem Umfang sie Mittel für die Versorgung der Kinder und der Rentner aufbringen will.

Bei der Umlagefinanzierung der Rente ist der Zusammenhang unmittelbar erkennbar.

Bei der Finanzierung aus kapitalisierten Sparbeträgen wirkt es, jedoch schwieriger durchschaubar, genau so: Wenn das von den Versicherungen gehaltene Renten-Sparvermögen nicht von den jeweils Arbeitenden durch eigenes Sparen (Konsumverzicht, der den Konsum der „Privat“-Rentner ermöglicht) und entsprechenden Kreditaufnahmen für Investitonen, verzinst und werthaltig gehalten wird, dann verliert es an Wert. Die privaten Renten sinken. Das ist zur Zeit überdeutlich zu sehen – bei Riester-Verträgen wird Spargeld regelrecht verbrannt.

Die Umlagefinanzierung kann durch klare Regeln (Gesetze) verlässlich und nachhaltig gestaltet werden. Die Renten aus Kapitalerträgen sind demgegenüber sehr unsicher, ja sie können auch vollständig entwertet werden durch Krisen, Kriege und Konzernzusammenbrüche.

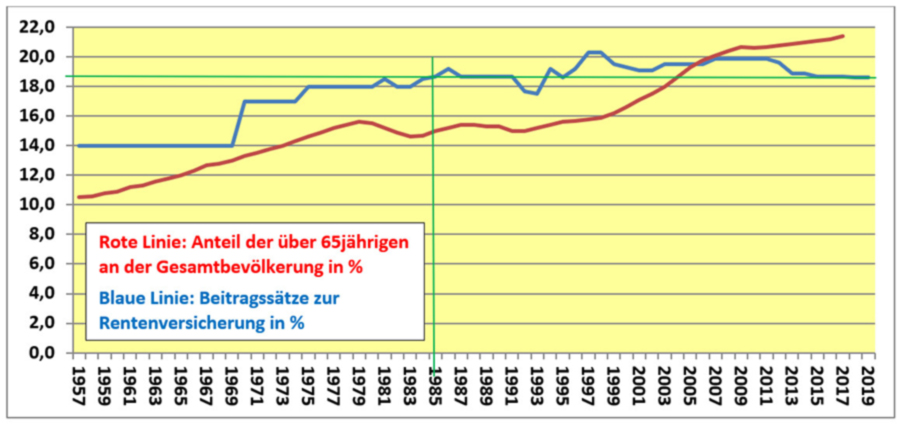

Seit über 25 Jahren beherrscht das Argument „Rentenerhöhungen gehen zu Lasten der Jungen“, die Berichterstattung, besser gesagt die Propaganda, in den Medien. Die realen Daten zeigen etwas völlig anderes. Sarkastisch ausgedrückt: noch nie waren Rentner so „kostengünstig“ wie heute:

Die Beitragsbelastung ist auf das Niveau von vor 30 Jahren gesunken, obwohl der Anteil der über 65jährigen in der Bevölkerung um 40% angestiegen ist. Wer angesichts dieser Daten von zunehmender Ausbeutung der Jungen durch die Alten spricht, betreibt übelste Hetze.