Überleitung zu einem guten und verlässlichen Rentensystem.

Drei Kernelemente bilden die rentenpolitischen Ziele in Deutschland:

- Den im Arbeitsleben erworbenen Lebensstandard im Alter zu erhalten.

- Die Altersarmut zu verhindern.

- Ein gerechtes Rentensystem für alle ohne Ausnahmen, vor allem ohne Sonderrechte, zu schaffen.

Wie könnte eine gründliche Rentenreform konkret umgesetzt werden? Sicher nicht in dem heute ein Schalter umgelegt wird und morgen die Rentenwelt wieder in Ordnung ist. Es braucht Übergänge, die zwar spürbare Verbesserungen bringen, aber finanzierbar sind und es braucht Übergänge die nicht zu unzumutbaren Verschlechterungen bei Versichertengruppen führen. Hier ein Vorschlag:

So könnte ein Änderungs-/Überleitungsprozess aussehen:- Die Renten sofort und spürbar erhöhen, auch um einen Ausgleich für die Preissteigerungen der letzten Jahre zu schaffen. Dazu ist eine dauerhafte Erhöhung aller Renten um drei Entgeltpunkte (aktuell ca. 120 Euro) geeignet.

- Zusätzlich eine Erhöhung der Renten in den drei Folgejahren pauschal um jeweils ein Entgeltpunkt. (*)

- Sofortige Streichung der Dämpfungsfaktoren in der Rentenformel.

- Sofortige Einführung von individuellen Rentenkonten, in denen die Rentenanwartschaften jährlich fortgeschrieben und transparent ausgewiesen werden (Orientierung an Österreich).

- Beginn der Umstellungen der bestehenden Versorgungssysteme durch Splitting von Alt und Neu. Besitzstandswahrungen verbindlich regeln.

- Vollständige Finanzierung der nicht beitragsgedeckten Leistungen aus dem Staatshaushalt (2024 nach DRV-Rechnung: 40 Milliarden Euro).

- Moderate Beitragssatzerhöhungen, wobei sichergestellt wird, dass die Kaufkraft der Löhne bei Tariferhöhungen zum überwiegenden Teil ansteigt. Produktivitätszuwächse schaffen Verteilungsspielräume „innerhalb der Klasse“ (siehe S. 16).

Den Reformprozess begleitende Maßnahmen:

- Informations- und Aufklärungskampagne zur Wirkungsweise und Tragfähigkeit des neuen Rentensystems (auch als Konter gegen die Desinformationskampagnen).

- Steuerbefreiung von allen Einkommen unterhalb der Armutsschwelle.

- Der Sozialstaat braucht eine breitere finanzielle Basis. Reform/Erhöhung der Einkommenssteuer für Spitzenverdiener. Vermögens- und Erbschaftssteuer. Steuerhinterziehung/-flucht wirksamer bekämpfen.

- Weitere Reformschritte diskutieren/erarbeiten – Stichworte: Gender Pension Gap; Care-Arbeit; Erwerbsminderung und Berufsunfähigkeit; Angleichung/Ausgleich Ost/West – Umwertungsfaktor aktiv lassen; …

Transparenz durch persönliche Rentenkonten:

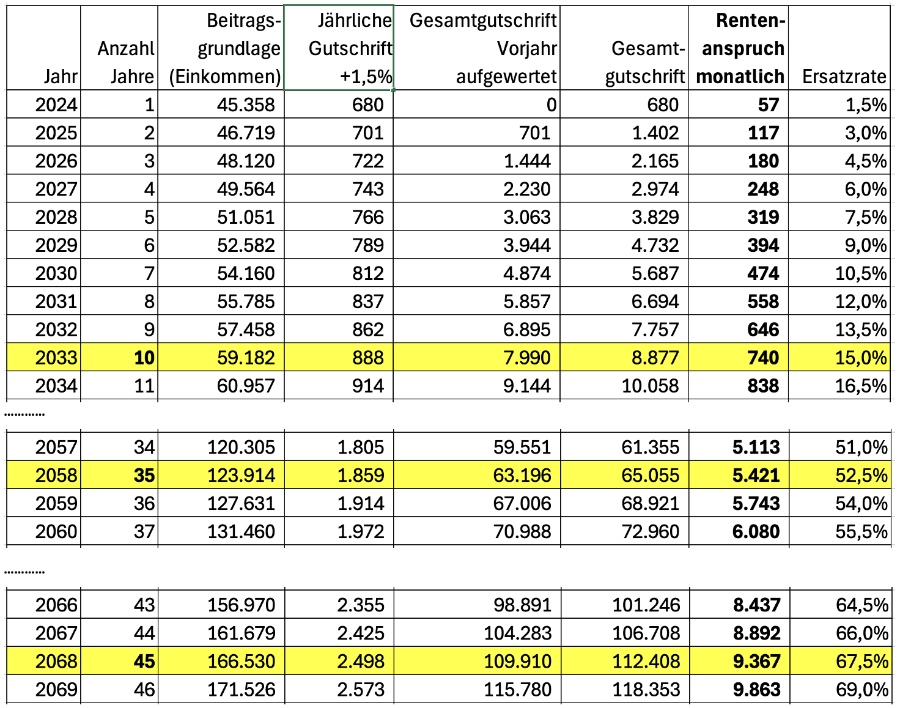

In Österreich werden Rentenkonten für jeden Versicherten persönlich geführt. Damit werden erreichte Rentenansprüche sehr transparent gemacht. Wie das funktioniert, soll mit der folgenden Tabelle modellhaft veranschaulicht werden. Zu Grunde gelegt ist der Einfachheit halber als Beitragsgrundlage das Durchschnittseinkommen (2024: 45.358 €), das auch in den Folgejahren erzielt wird. Das Durchschnittseinkommen wächst jedes Jahr um 3%. Auf das jährliche Einkommen werden 1,5% Rentengutschriften berechnet. Die im Vorjahr erzielte Gesamtgutschrift wird mit der allgemeinen Lohnsteigerung aufgewertet. Der erzielte Rentenanspruch ist im jeweils aktuellen Jahr einfach ausgewiesen. Die Beträge, auch die Ersatzrate, sind immer Bruttowerte. Welche Nettowerte daraus resultieren wird weiter unten erläutert.

Was bedeutet „Steigerung der Anwartschaften um x % pro Jahr“?

Rentenkonto (Anwartschaftskonto) wird Jahr für Jahr aufgebaut:

z.B. bei einem Bruttoeinkommen von 1.000 €: von 4.000 €:

1% Anwartschaftssteigerung pro Jahr: 10 € 40 €

1% nach 45 Jahren: 450 € 1.800 €

1,5% Anwartschaftssteigerung pro Jahr: 15 € 60 €

1,5% nach 45 Jahren: 675 € 2.700 €

Was bedeutet die Bruttoersatzrate von 67,5 %. Was kommt netto dabei raus? (nach 45 Jahren)

Aus einem Bruttolohn von 4.000 € (ist aktuell etwas mehr als der Durchschnittslohn)

resultiert eine Bruttorente von 2.700 €.

Was bleibt davon netto verfügbares Einkommen?

Vom Bruttolohn werden für Sozialversicherungen (RV 9,3%, KV 8,2 %, PflV 2,3%, AloV 1,3 %) 842 € abgezogen. Dazu kommt ein Steuerabzug von 556 €.

Verbleibt also ein Nettolohn von 2.602 €.

Von der Bruttorente werden für Sozialversicherungen (KV 8,2 %, PflV 3,4 %) 311 € abgezogen. Dazu kommt ein Steuerabzug von 218 € (2058: 336€ *).

Verbleiben also eine Nettorente von 2.171 € (2058: 2.054€ (*)).

Daraus ergibt sich eine Nettoersatzrate von 2.171 € / 2.602 € = 83% (2058: 79% (*) ).

(*) Im Jahr 2058 werden die Neurenten zu 100% besteuert, 2024 sind es 83%.