Wer würde eine solche Umfrage bezahlen: „Sind Sie dafür, dass die Renten bis 2040 um 6% statt 4% gesenkt werden?“ Denn darum geht der Streit zwischen Junger Union & Co und der schwarz-roten Regierung. Die Einigkeit der Streitenden hinter dem medialen Getöse besteht darin: Die Renten müssen unbedingt weiter gekürzt werden. Die Ergebnisse derartiger Umfragen sind bis jetzt eindeutig (siehe hier). Deshalb werden sie tunlichst vermieden.

Bereits seit sechs Jahren gehen die „Babyboomer“ in Rente. Mehrbelastung bei den Kosten? Null! Und das bleibt auch bis 2028 so! Die seit 2019 geltende „Haltlinie“ beim Rentenniveau von 48% hat bis jetzt staatliche Zusatzbeträge erfordert von?: Null! Und auch das bleibt bis 2028 so! Berichterstattung über diesen Sachverhalt in den Medien? Null Komma Null! Stattdessen wird in Presse, Funk und Fernsehen seit mittlerweile Wochen intensiv hierüber berichtet:

18 Junge Unionsabgeordnete wagen den Aufstand gegen den Chef. Kanzler Merz wird ultimativ aufgefordert, das Rentenpaket, vor allem die darin enthaltene Haltelinie von 48%, zurückzunehmen. Die Koalitionsmehrheit besteht aus 12 Abgeordneten, ohne ihre 18 Stimmen würden sie die Koalition bei der Rente zum Scheitern bringen. Die „Junge Gruppe“, wie sie sich selbst nennt, wird von Medien zu mutigen Rebellen hochgelobt. Auch die letzten Hinterbankler von ihnen werden in Zeitungen zu Helden erkoren. Denn sie stemmen sich gegen das unverantwortliche Rentenpaket der Bundesregierung. Unverantwortlich, weil es nicht finanzierbar und vor allem die Jungen ausbeutend sei.

Die Unterstützung der jungen Helden ist nicht nur medial nahezu einzigartig. Etliche Unionsabgeordnete springen ihnen bei, Ministerpräsident Daniel Günther findet deren Argumente vernünftig, Regierungsmitglied Reiche unterstützt ihre Kritik (und rudert zurück), Regierungsmitglied Prien ist für die Verschiebung des Gesetzes (und rudert zurück), Michael Hüther vom neoliberalen arbeitgeberfinanzierten Institut für Wirtschaftsforschung (IW) und Marcel Fratzscher vom neokeynsianen Deutschen Institut für Wirtschaftsforschung (DIW) loben in seltener Einmütigkeit den Widerstand der Jungen und ganze 32 Wirtschaftsverbände, von denen die BILD-Zeitung weiß, dass sie für 20 Millionen Beschäftigte stehen, fordern unisono den Stopp des Gesetzespakets. Und der seit 25 Jahren bei Rentenkürzungen führende Bert Rürup ist voll des Lobes für die Junge Garde der Konterreform.

Die BILD-Zeitung bringt die passende Schlagzeile:

„Kosten steigen immer mehr: Renten-Drama! Wer soll das alles noch bezahlen?“ (BILD, 12.11.25)

Die „Kosten steigen immer mehr“?

Tatsächlich sind die Kosten dramatisch gesunken. Der Vorsitzende der Deutschen Rentenversicherung (DRV) Alexander Gunkel kündigte letzte Woche an, dass im Jahr 2028 der Rentenversicherungsbeitrag das erste Mal seit 2007 wieder erhöht werden müsste. Das ist stark untertrieben. Denn die Beiträge sind seit dann 22 Jahren nicht nur nicht gestiegen, sie sind von 19,9% im Jahr 2007 auf 18,6% im Jahr 2018 gesunken. Da verharren sie bis 2028. Die 1,3% weniger Beiträge machen eine Entlastung der Renten-Kosten von 6,5% aus.

Wer wird mit dieser Kostensenkung finanziert? Die bittere Antwort: Es müssen damit 1,2 Millionen Rentner mehr unterhalten werden. Die Anzahl der Rentnerinnen und Rentner stieg von 20,2 Millionen im Jahr 2007 auf 21,4 Millionen im Jahr 2024. Das ist ein Mehr von 6%.

Die Wahrheit ist also: Die Kosten sind immer mehr gesunken (um 6,5%), obwohl die Anzahl der Rentner immer mehr gestiegen ist (um 6%). Im Jahr 2028 sollen die Beiträge auf voraussichtlich 19,8% hoch „explodieren“ (BILD). Dann sind allerdings etwa 22 Millionen Rentner, also 10% mehr gegenüber 2007, zu versorgen. Zugespitzt kann man also behaupten: „Nie waren Rentner so billig wie heute“, das bleibt auch nach der Beitragserhöhung 2028 so.

„Wer soll das alles noch bezahlen?“

Prototypisch die Junge Unionlerin Ronja Kemmer (36) zur BILD: „Die Rechnung ist simpel: weniger Beitragszahler bei gleichbleibendem Rentenniveau bedeutet zukünftig höhere Beiträge für alle. Das ist nicht generationengerecht und kann auch nicht durch dauernd steigende Steuerzuschüsse in die Rente ausgeglichen werden… Es braucht eine große Reform, … die Eigenverantwortung stärkt und auch dafür sorgt, dass die jüngere Generation von ihrer Arbeit leben kann und nicht in Zukunft in der Altersarmut landet.“

So simpel wie die Rechnung, so simpel sind die geschichtlichen Erfahrungen. Seit Einführung der Rentenversicherung vor 135 Jahren ist die Anzahl der Rentner gegenüber den Beitragszahlern ständig gestiegen. Die Beiträge wurden um über das 10fache erhöht (von 1,7% auf maximal 20,3% im Jahr 1998). Dabei wuchs der Lebensstandard für Arbeitende und für Ruheständler in einem historisch noch die dagewesenen Maß.

Dass die Jungen angeblich überlastet werden, entdeckte man trotz dieser positiven Erfahrungen vor etwa 35 Jahren. Seitdem ist die Erzählung in der Welt: Es ist notwendig, dass weniger für die gesetzliche Rente ausgegeben wird und mehr privat vorgesorgt wird. In die Welt gesetzt wurden diese Behauptungen von Finanzkonzernen und Arbeitgeberverbänden. Sie sind krasse Verdrehungen der Wirklichkeit. Wer geringen Lohn erhält, kann nicht sparen. Eine Absenkung des Rentenniveaus wird die Altersarmut im Land weiter beschleunigen. Menschen, die in der Lage sind für die private Rente Lohnanteile abzugeben, zahlen doppelt. Sie zahlen die Beiträge für die gesetzliche Rentenversicherung und zusätzlich mindestens 4% (das wegen Schleichwerbung verurteilte online-Portal „Finanztip“ empfiehlt 15% und mehr!) ihres Einkommens für Privatvorsorge. Was da eine Entlastung sein soll, wissen wohl nicht einmal die Götter. Sicher ist nur die Unsicherheit, was in drei, vier oder fünf Jahrzehnten an Rente rauskommt.

Die behaupteten „ständig steigenden Steuerzuschüsse“ sind auch so eine der üblichen Halblügen. Der Anteil der Bundesmittel für Renten am Gesamthaushalt sind seit 20 Jahren ständig gesunken, von 31,0% im Jahr 2004 auf 24,8% im Jahr 2024. Das wird auch daran deutlich, dass die Bundesregierungen sich ständig weigern, die nicht beitragsgedeckten (versicherungsfremden) Leistungen vollständig zu finanzieren. Die Unterdeckung betrug hier allein im Jahr 2023 unglaubliche 40 Milliarden Euro.

Das „Renten-Drama!“

ist ein Drama der demokratischen Verhältnisse in Deutschland. Wenn faktenfrei und wahrheitswidrig die Interessen von fast einem Viertel der Bevölkerung in den Dreck geschrieben werden können und die wahren Verhältnisse in der Berichterstattung nicht mehr vorkommen, ist das keine Bagatelle. Tiefpunkte sind dabei, wenn junge Politiker, die mit den wahren Lebensbedingungen ihrer Wähler nichts mehr am Hut haben (Generation Kreißsaal-Hörsaal-Plenarsaal), zu Interessenvertretern der „Jungen“ hochgelabelt werden.

Die ganze mediale Debatte findet unter Ausschluss der Betroffenen statt. Höchst bezahlte „Experten“, die mit horrenden Schmiergeldern (für „Beratung“, „Untersuchungen“ oder Vorträge) oder mit üppigsten Beamtengehältern honoriert werden, bestimmen Nachrichten, Talk-Runden und Zeitungsseiten. Im Fadenkreuz stehen immer die Rentnerinnen und Rentner. Beamte, Politiker, gutverdienende Selbständige, hochbezahlte Berufsstände, kommen erst gar nicht vor. Die Presse-Freiheit wird zur Freiheit der Mächtigen, ihre Meinung – besser gesagt: ihre Interessen – durchzusetzen.

Politiker, die sich dem widersetzen, werden ins Abseits gekickt. Parteidisziplin, Mediengewogenheit, seilschaftsabhängige Listenplätze zu Wahlen und „Anschlussverwendungen“ tun das Ihrige.

Eine Lösung des „Dramas“ ist nur vorstellbar, wenn so grundlegende Fragen wie die Altenversorgung in direkten Volksabstimmungen entschieden werden. Dazu sind gründliche gesellschaftliche Debatten mit soliden Informationen erforderlich. Die Schweiz machte es vor. Große Mehrheiten bestimmten im März 2024 dort: Zahlung einer 13. Monatsrente und keine Erhöhung des Renteneintrittsalters auf 67!

Ein ganz bescheidener Anfang auf den Weg dahin könnte ja sein, dass Gewerkschaften oder Sozialverbände die Eingangs gestellte Frage (6% oder 4% Rentensenkung) zur Finanzierung einer Umfrage mit einem „wir“ beantworten.

Fakten, die keine Rolle spielen, weil sie die Faktenfreiheit stören:

Faktenfreiheit sieht zum Beispiel so aus:

„Es ist allgemeiner Konsens, dass das gesetzliche Rentensystem an seine Grenzen kommt. Es ist müßig, hier die gewaltige Zahl der Babyboomer zu erwähnen, die bald in Rente gehen werden, was das System noch weiter ins Wanken bringen wird. Die Rente ist sicher, aber für viele wird sie in Zukunft nicht mehr reichen. Diese Wahrheit sollte die Bundesregierung aussprechen. Mündige Bürgerinnen und Bürger vertragen das.“ (Handelsblatt 19.11.2025)

Man beachte die Wertungen „allgemeiner Konsens“, „müßig … zu erwähnen“, „mündige … vertragen das“ – womit ja auch behauptet wird, dass diejenigen, die das nicht vertragen/akzeptieren, unmündig sind.

Die Faktenlage sieht dagegen so:

Was werden „mündige“ Bürger dazu sagen, wenn ihnen statt hohler, aber bedrohlicher, Phrasen, folgende Fakten präsentiert würden:

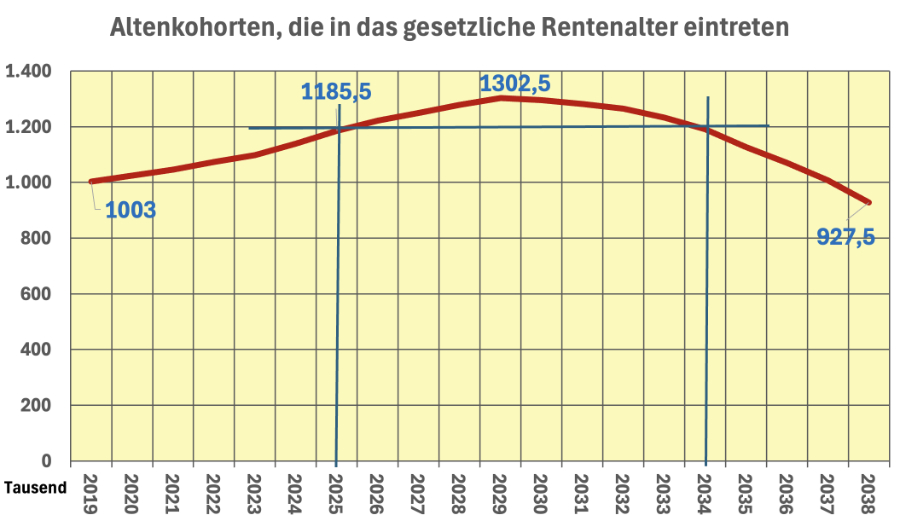

(Quelle: 15. Bevölkerungsvorausberechnung, 2022; Variante 2 (moderate Größen); eigene Grafik)

Wie bereits erwähnt gehen die „Babyboomer“ schon seit sechs Jahre in Rente und nicht wie immer behauptet „bald“ oder „demnächst“. Die Zunahme der geburtenstarken Jahrgänge erreicht in vier Jahren (2029) ihren Höhepunkt und danach sinkt die Zahl schnell wieder ab und hat in den folgenden acht Jahren (bis 2037) den Stand von 2019 erreicht. Es ist „müßig“ über diese realen Zahlen zu reden? Die Fakten zeigen, das „Problem“ ist temporär und durchaus im Rahmen der Umlagefinanzierung beherrschbar. Das wird seit etlichen Jahren von der Deutschen Rentenversicherung erklärt und mit sehr validen Daten belegt (*).

Wie hoch wären denn nun die „nicht finanzierbaren“ Kosten, über die zu sprechen nach „allgemeinem Konsens“ ja „müßig“ ist? Ich hatte das in einem Artikel im Februar 2023 kritisiert und die beherrschbaren Kosten vorgerechnet („Hallo Journalisten, lebt ihr noch?“). Ein Jahr später, mit dem Gesetzentwurf zum Rentenpaket II, rechnete das Sozialministerium das dann auch offiziell vor: Würde das Rentenniveau bis 2040 auf 48% (netto vor Steuern) gehalten, würde das 39,6 Milliarden Euro mehr kosten gegenüber dem geltenden Recht. Diese Mehrkosten sollten dann ausschließlich über eine Beitragssatzerhöhung um 2 Prozentpunkte erfolgen (**).

Alternative Finanzierungswege wurden nicht in Erwägung gezogen und auch nicht öffentlich diskutiert. Auch die Reduzierung der Bundesmittel für die DRV in den vergangenen Jahren wurde von den jetzt auf Anregung der Jungen Union in Wallung geratenen Medien verschwiegen:

Was macht man bei einem Menschen, dem man den Schlund zudrückt und der nach mehr Luft zum Atmen ruft? Man drückt stärker zu! Kriminell? Die Scholz- und Merz-Regierungen finden das nicht, denn sie machten/machen genau das mit der Rentenversicherung. Die Arbeitsministerin Andrea Nahles hatte 2017 noch angekündigt, die DRV solle Ende der 2020er Jahre einen steuerfinanzierten Boomer-Zuschuss erhalten. Die Ampelregierung machte genau das Gegenteil: Die Bundesmittel für die DRV werden in mehreren Schritten bis 2027 um 9 Milliarden Euro gekürzt (siehe hier). Daran will die gegenwärtige Regierung auch nichts ändern.

Auch die Tatsache, dass die Bundesregierung der Rentenversicherung gigantische Beträge für die Bezahlung nicht beitragsgedeckter (versicherungsfremder) Leistungen, vorenthält, wird bestenfalls als Randnotiz präsentiert (siehe hier). Man kann das als staatliche Zechprellerei bezeichnen. Die von der DRV vorgerechnete Summe betrug allein im Jahr 2023 unglaubliche 40 Milliarden Euro. Würde der Staat endlich diese Fehlbeträge ausgleichen, wäre die Haltelinie von 48% vollständig finanziert. Es bliebe noch einiges, z.B. für Rentenerhöhungen, übrig, weil die Mehrkosten der Haltlinie ja erst im Jahr 2039/2040 den maximalen Betrag ausmachen.

Von all diesen Fakten keine Silbe in den Mainstreammedien. Stattdessen wird die umlagefinanzierte Rente als unzuverlässig und unbezahlbar dargestellt, bei gleichzeitigem Verschweigen, dass die Privatisierungsstrategie der vergangenen 25 Jahre (Riesterrenten; Betriebsrenten auf Basis von Entgeltumwandlung) krachend gescheitert ist. Im Gegenteil wird das viel stärkere Abführen von Lohnanteilen an Versicherungen und Finanzkonzerne als das Allheilmittel propagiert. Getreu der Therapie: Wenn das Medikament die Krankheit verschlimmert, muss man die Dosis erhöhen…

Beitragen kann dieser Kurs zur Finanzierung der Renten in den nächsten 30 bis 40 Jahre gar nichts. Das Ganze wird zu einem weiteren Absenken des Rentenniveaus führen. Dem Wirtschaftskreislauf wird in riesigem Umfang Konsumnachfrage entzogen und damit werden Konjukturkrisen provoziert. Als einziger Zweck dieses desaströsen Kurses bleibt, die Profitinteressen der Finanzkonzerne zu bedienen. Das gilt es zu verschleiern und dafür, davon muss man ausgehen, werden erhebliche Mittel eingesetzt, um die öffentliche Meinung zu manipulieren.

(Reiner Heyse, 23.11.2025)

……………..

(*) zum Beispiel im Mai 2023 veröffentlichte die DRV eine Untersuchung, die aus den Erfahrungen seit 1957 erklärte: „Die Demographische Belastung steigt… aber weniger als in der Vergangenheit!“ Darin wird ausgeführt:

„Es ist allerdings nicht so, dass mit dem Renteneintritt der Babyboomer ein Belastungsanstieg einhergeht, wie ihn unsere Gesellschaft noch nie erlebt hat. Der bis 2040 zu erwartende Anstieg der demographischen Belastung ist nach der aktuellen Vorausberechnung keineswegs beispiellos.

Im Gegenteil: In der Vergangenheit hat die Bundesrepublik Deutschland bereits mehrfach vergleichbare Phasen erlebt – teilweise hat sich die demographische Belastung innerhalb von zwei Jahrzehnten sogar noch stärker erhöht als das für die Zeit von 2020 bis 2040 zu erwarten ist. So ist der Altenquotient z. B. in der Zeit zwischen 1990 und 2010 von 22,9 (Schreibfehler, muss lauten 23,9) auf 33,8 gestiegen – also um 9,9 oder mehr als 40 %! Und auch in den 20-Jahres-Zeiträumen zwischen 1995 und 2015 oder 1960 und 1980 war der Anstieg ähnlich hoch oder sogar höher als das, was nach der aktuellen Bevölkerungsvorausberechnung für die Zeit von 2020 bis 2040 zu erwarten ist.“ (Reinhold Thiede, Leiter der Abteilung Forschung und Entwicklung bei der DRV)

(**) Gesetzentwurf „Gesetz zur Stabilisierung des Rentenniveaus …“ – Seiten 3 und 4

Reiner, klasse Deine Ausführungen!!

Das sogenannte Wirtschaftsweise und Wirtschaftsverbände nicht wissen, was Du sehr verständlich erklärst, ist unwahrscheinlich. Journalisten schreiben einfach nur ab und machend das, was von ihnen erwartet wird?

Die Junge Union will sich einfach nicht näher mit den Fakten beschäftigen, sie sind selbst eher nicht betroffen. Was also treibt sie an? Generationengerechtigkeit sicher nicht, denn mit ihren Forderungen konterkarieren sie gerade diese.

Wie sagte der Statistikprofessor Gerd Bosbach treffend,

wenn die Versicherungswirtschaft es nicht auf eine Privatisierung der Rente abgesehen gehabt hätte, dann hätten wir nie ein “Demografie-Problem” bekommen.

Das BVerfG-Urteil zu den Rentenbeiträgen. 1 BvR 874/77 und 1 BVL 10/00: “Soweit zugleich in schon bestehende Anwartschaften eingegriffen wird, ist zu berücksichtigen, dass in ihm von vornherein die Möglichkeit von Änderungen in gewissen Grenzen angelegt ist. Eine Unabänderlichkeit der bei der Begründung bestehenden Bedingungen widerspräche dem Rentenversicherungsverhältnis, das, im Unterschied zum Privatversicherungsverhältnis, von Anfang an NICHT auf dem Versicherungsprinzip, sondern auf dem Gedanken der Solidarität und des sozialen Ausgleichs beruht. Daher gebührt dem Gesetzgeber auch für Eingriffe in bestehende Rentenanwartschaften Gestaltungsfreiheit. Die Ungleichbehandlung der deutschen Bürger in den verschiedenen Altersversorgungssystemen begründet das BVerfG wie folgt. Der allgemeine Gleichheitssatz, Art. 3, Abs. 1 GG, gebietet, alle Menschen vor dem Gesetz gleich zu behandeln. Damit ist dem Gesetzgeber allerdings nicht jede Differenzierung verwehrt. Er verletzt das Grundrecht vielmehr nur, wenn er eine Gruppe von Normadressaten im Vergleich zu anderen Normadressaten anders behandelt, obwohl zwischen beiden Gruppen keine Unterschiede von solcher Art und solchem Gewicht bestehen, dass dies die ungleiche Behandlung rechtfertigen könnte.”

Das heißt u.a.: Die Aushöhlung der Sozialversicherung besteht insbesondere deshalb, weil die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet wurden, dass sie an die Stelle von Steuern getreten sind. Es werden damit Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens erhoben. Der Gesetzgeber bedient sich seiner Regelungskompetenz für die Sozialversicherung, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich nicht mehr von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist somit nicht ausgeschlossen.”

Da hat sich doch tatsächlich mal ein Journalist getraut, das Thema anzusprechen: Die Rentenversicherung macht in Deutschland viele wichtige Dinge. Doch nicht für alle fließen Beiträge. Was Sie das kostet.

Von Sören Becker – Hamburg – Ostfriesen-Zeitung und NOZ – online

. . “Der gesetzlichen Rente wird regelmäßig ein strukturelles Problem nachgesagt. Zu wenig Beitragszahler, zu viele Rentner. Ein Zustand, der sich mit dem Renteneintritt der Boomer-Jahrgänge noch verschärfen soll. Doch ist die Rechnung wirklich so einfach? Nein. Denn der Gesetzgeber bürdet der Rentenversicherung seit Jahrzehnten zusätzliche Aufgaben auf – ohne sie wirklich zu erstatten. Ein Milliardenverlust. . .

Der fehlende jährliche Überblick sorgt für Unmut beim Bundesrechnungshof. In einem Gutachten von 2022 forderte dieser, dass das Arbeitsministerium eine entsprechende Definition ausarbeiten solle und anhand dieser versicherungsfremde Leistungen definieren möge: „Das erhöht die Transparenz und zeigt, welche gesamtgesellschaftlichen Aufgaben die gesetzliche Rentenversicherung erfüllt und welche Ausgaben dies verursacht.“

https://www.oz-online.de/artikel/1606109/Warum-niemand-weiss-was versicherungsfremde-Leistungen-die-Rentenkasse-kosten

Über die Sozialversicherungskassen findet seit Jahrzehnten eine Umverteilung zu Lasten von Arbeitnehmern und Rentnern statt.

Nutznießer sind im wesentlichen Politiker, Beamte und Selbständige.

Welchem Stand gehören die Richter an, die diese Urteile fällen?

Laut der DRV Ausgabe vom Oktober 2021 waren 21,9% der RV-Leistungen im Jahr 2020 nicht beitragsgedeckt, sprich versicherungsfremde Leistungen.

Laut dem VDR (Verband Deutscher Rentenversicherungsträ-

ger) „sind alle Leistungen der Rentenversicherung als versicherungsfremd anzusehen, die nicht oder nicht in vollem Umfang durch Beiträge der Versicherten gedeckt sind“.

Zu der rechtlichen Seite:

Verfassungsbeschwerde zu versicherungsfremden Leistungen, Beschluss vom 28.10.1994 (1 BvR 1498/94):

Die Verfassungsbeschwerde wird nicht zur Entscheidung angenommen.

Begründung: „Aus den Grundrechten folgt kein Anspruch eines Mitglieds eines verfassungsmäßig errichteten Zwangsverbands auf generelle Unterlassung einer bestimmten Verwendung öffentlicher Mittel.”

Soll heissen:

Damit hat das BVerfG sinngemäß zum Ausdruck gebracht, dass es den Versicherten nichts angeht, was der Gesetzgeber mit seinen Beiträgen macht. Im privaten Recht würde bei Veruntreuung von Beiträgen das StGB 266 greifen.

Bemerkenswert ist eine Entscheidung des BVerfG zur Künstlersozialkasse, die folgerichtig Belastungen durch versicherungsfremde Leistungen ausschließt, genau das aber wird den gesetzlich Rentenversicherten verweigert, für sie gilt die übergeordnete Entscheidungsfreiheit des Gesetzgebers. Damit ist auch die Selbstverwaltungsautonomie der GRV ausgehebelt.

. . . . Bundesverfassungsgericht

Beschluß des Zweiten Senats vom 8. April 1987

-2 BvR 909, 934, 935, 936, 938, 941, 942, 947/82, 64/83 und 142/84

. . “Die Gefahr der Aushöhlung besteht insbesondere dann, wenn die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet werden, daß sie an die Stelle von Steuern treten können. Wegen dieser Konkurrenz versagt es das Grundgesetz dem Gesetzgeber kompetenzrechtlich, Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens zu erheben und das Aufkommen aus derartigen Abgaben zur Finanzierung allgemeiner Staatsaufgaben zu verwenden . .

. . Der Gesetzgeber kann sich seiner Regelungskompetenz für die Sozialversicherung nicht bedienen, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist ausgeschlossen.”

Die Regierungen der letzten zwei Dekaden haben 1,7 Billionen aus unserer Rentenkasse gestohlen…vernünftig verzinst hätte da für die nächste Generation mit gereicht…nicht die Rentner sind zu teuer , sondern der verlogene Staat.

Eine ausgezeichnete Analyse: Phrasenfrei und faktenorientiert. Mindestens die 18 Verweigerer des Rentenpaketes aus den Reihen der Union sollten ein Exemplar (per Email) erhalten.

Was sind versicherungsfremde Leistungen genau?

Das sind Rentenleistungen, die aus gesamtgesellschaftlichen Gründen gezahlt werden, für die aber keine Beiträge entrichtet wurden. Der Gesetzgeber weist die Rentenversicherung an, diese Renten auszuzahlen und müsste diese Leistungen aus dem Staatshaushalt tragen. Das macht er nur zum Teil. Die ausstehenden Mittel müssen damit von den Beitragszahlern erbracht werden. Nähere Infos hier:

https://www.deutsche-rentenversicherung.de/SharedDocs/Downloads/DE/Presse/nicht-beitragsgedeckte-leistungen.html

oder hier ein ausführlicher Artikel:

https://www.seniorenaufstand.de/die-sozialversicherungskassen-bluten-fuer-die-schwarze-null/

. . . nicht ganz, denn diese Leistungen sind Aufgaben, die man der GRV seit 1957 aufgedrückt und immer andere kommen hinzu, die aber keine Aufgaben der Rentenversicherung und oft eben keine Renten sind. Es sind Ausgaben der gesetzl. Rentenversicherung, aber eben nicht alles Rentenausgaben. Es sind Aufgaben, die gesamtgesellschaftlich, allgemeinstaatlich und damit von allen auch zu tragen sind. Z.B: Absicherung des Arbeitsmarktrisikos durch Rentenzahlung

Bestandsschutz für Renten in den neuen Bundesländern

Renten für Aussiedler

Ausgleich von NS-Unrecht

Ausgleich von SED-Unrecht.

Kinder Betreuungsgeld

Familienausgleich (Kinderzeiten für vor 1921 geborene Frauen,

Waisenrenten)

Berücksichtigungszeiten, Kindererziehungszeiten,

Renten für Ersatzzeiten (Kriegsdienst, Gefangenschaft)

Integration von Vertriebenen und Aussiedlern

Transfer in die neuen Bundesländer

Beteiligung an Absicherung bei Arbeitslosigkeit, Renten wegen

Arbeitsmarktlage

Vorgezogene Renten (z. B. bei Altersteilzeit)

Mindestrenten

Anerkennung für Ausbildungszeiten, Höherbewertung der ersten drei Versicherungsjahre

Ansprüche Behinderter in geschützten Einrichtungen

Krankenversicherung der Rentner (KVdR), (die Pflegeversicherung der Rentner (PVdR) tragen die Rentner selbst)

Zusatzabkommen mit USA, Israel, Kanada

Rentenanteile, soweit sie in der Höhe des Barwertes der Rente bezogen auf die Lebenserwartung von der durchschnittlichen Lebenserwartung einer Mannesrente ab 65. bzw. 67. Lebensjahren abweichen

Durchlaufende Posten, bei denen die GRV nur als Verwalter tätig ist (Knappschaftszuschüsse, DDR-Zusatzversorgung)

Bundesmittel für die Demografische Last

Organisations- und Gestaltungshoheit durch den Bund

Mitfinanzierung anderer Sozialsysteme durch die GRV (Reha,

Berufsförderung)

Zahlung des Blindengeldes bis in die 1970er Jahre per Gesetz,

Anteilige Verwaltungskosten für versicherungsfremde Leistungen, neu die Erziehungszeiten (Mütterrente)

s. auch Ulrich Reinecke/DRV, Prof.

Winfried Schmähl, Klaus J. Klumpers- Die Enteignung der Altersrentner, etc. Schwarzbuch Rente, von Immanuel Schaich† und hier genau erklärt: https://www.adg-ev.de/phocadownload/Publikatione/2017/ADG_C005_1709_Versicherungsfremde_Leistungen_A4.pdf