Die Party braucht neuen Stoff! – CSU und Merz als willige Dealer.

Die Riester-Ölquelle versiegt. Der „Betriebsrenten“zufluss bleibt ein Rinnsal. Aber die Party an den Finanzmärkten ist im vollen Gange – sie braucht dringend neuen Stoff. Die 4. Rentensäule der CSU und eine Kanzlerschaft von Friedrich Merz könnten den Rausch verlängern. Dabei steht viel auf dem Spiel. Es geht um den Zusammenhalt und die Zukunft unserer Gesellschaft.

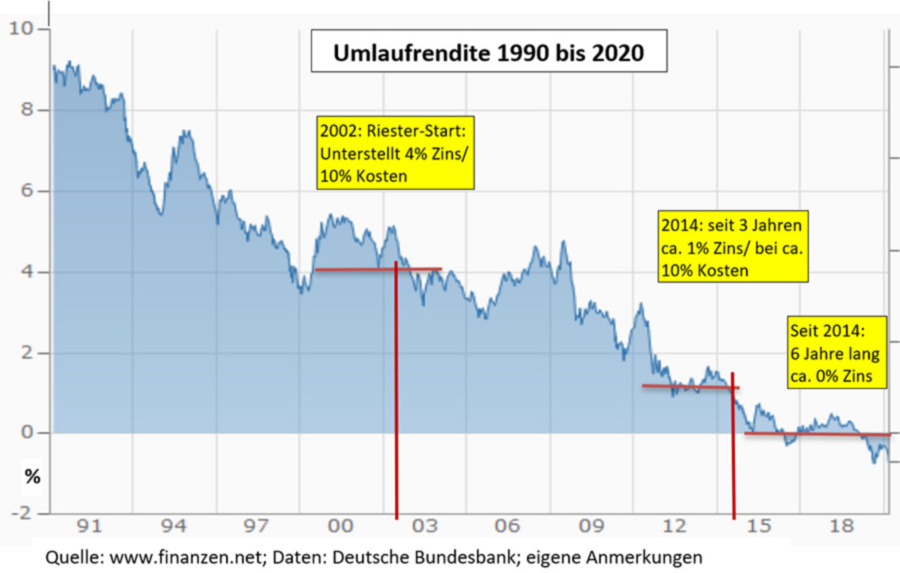

Klingt abgehoben? Ist es aber nicht. Zwei Grafiken verdeutlichen, um was es geht.Die Umlaufrendite (*1) öffentlicher Anleihen ist seit 20 Jahren dramatisch gesunken:

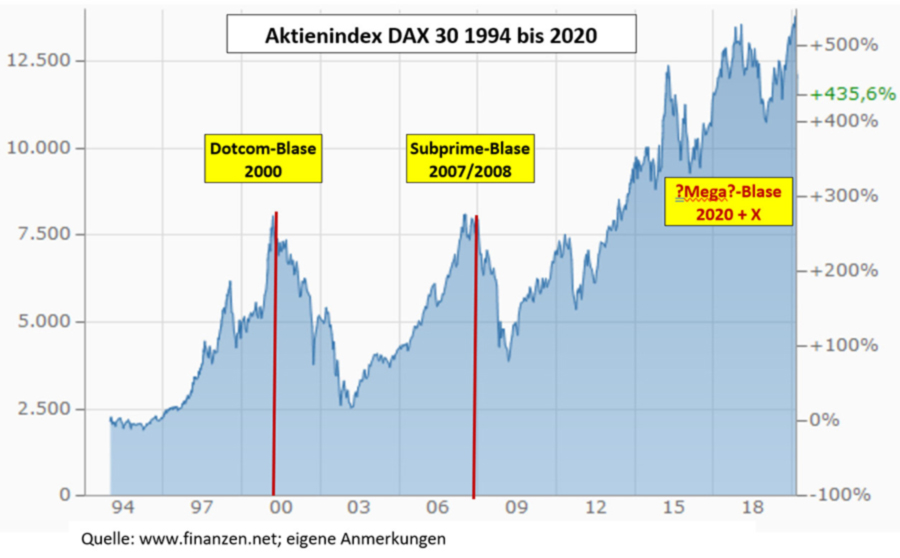

Im Gegensatz dazu sind die Aktienkurse nahezu explodiert:

Die Riester-Rente ist gescheitert.

2001 wurde behauptet, dass die gesetzliche Rente zu teuer werde. Das Rentenniveau wurde per Gesetz auf ein nicht absehbar sinkendes Niveau geschickt. Die entstehende Rentenlücke sollte durch eine 3. Säule, der Privatvorsorge, geschlossen werden. Dem drohenden Widerstand nahm man den Wind aus den Segeln: a.) Riestern sollte nur freiwillig sein, b.) die gesparten Gelder durften nur in sichere Anleihen mit hoher Bonität angelegt werden und c.) es wurden erhebliche staatliche Zulagen versprochen.

Zum Riester-Renten-Start wurde unterstellt, die Rendite der Verträge würde dauerhaft bei mindestens 4% liegen und die Kosten nicht über 10% steigen. Es kam völlig anders: Bereits 2011 sank die Umlaufrendite (*1) auf 1%, seit 2014 auf 0% und seit einem Jahr kräftig in den Minusbereich. Die Kosten liegen durchschnittlich bei ca. 15%.

Es werden Spar- und Steuergelder regelrecht verbrannt und so ist es kein Wunder, dass die Bilanz zur Riester-Renten nach knapp 20 Jahren verheerend ausfällt.

Von den rund 40 Millionen Riesterförderungsberechtigten haben gerade einmal 16 Millionen einen Riestervertrag. 3,5 Millionen haben den Vertrag ruhend gestellt. 11 Millionen erhalten überhaupt eine Zulage aus Steuermitteln. Lediglich 6 Millionen erhalten die volle Förderung, zahlen also 4% ihres Bruttoeinkommens in Riesterverträge. Das sind gerade einmal 15% der Förderberechtigten. Die Zahlen stagnieren seit 2010 und sind seit 2015 sogar rückläufig. (*2)

„Betriebsrentenstärkung“? – ein Flop.

Das Betriebsrentenstärkungsgesetz von 2017 sollte der 2. Säule, der betrieblichen Altersvorsorge, eine kräftige Belebung bringen. Obwohl das Gesetzt von Gewerkschaftsvorständen und Arbeitgeberverbänden als Fortschritt begrüßt wurde, gibt es nach 2 ½ Jahren einen einzigen Haustarifvertrag, der zwischen ver.di und der Versicherung Talanx für deren Beschäftigte abgeschlossen wurde.

Dagegen gibt es erhebliche Widerstände von der Gewerkschaftsbasis gegen das im Gesetz vorgesehene „Sozialpartnermodell“, und das aus guten Gründen: a.) die Versicherungsbeiträge werden ausschließlich aus Entgeltumwandlung, also Lohngeldern, geleistet, b.) die Betriebe sind völlig aus der Haftung raus und c.) die neuen Betriebsrenten dürfen keine Garantierenten zusagen, dafür völlig unverbindliche Zielrenten. Konkret heißt das, Spargelder müssen nicht mehr in sichere Finanzanlagen mit erbärmlichen Umlaufrenditen geleitet werden, sondern können in Aktien- und möglicherweise sogar Investmentfonds eingezahlt werden.

Hatten Versicherungskonzerne noch gejubelt, weil das Korsett der sicheren Finanzanlagen mit Garantierenten entfiel und das Risikofeld der Aktien- und Investmentfonds betreten werden durfte, ist jetzt Ernüchterung eingetreten.

Es wurde zu offensichtlich, dass mit dem Betriebsrentenstärkungsgesetz keineswegs Betriebsrenten, sondern eine weitere Säule der privaten Vorsorge zum Wohle der Versicherungswirtschaft gebaut werden sollte.

Das CSU-Starterkit verspricht eine verbindliche 4. Säule.

Nachdem die 3. Säule der Altersversorgung, die private Vorsorge mit den Riesterverträgen, gescheitert ist und in der 2. Säule die sogenannte Nahles-Betriebsrente sich als Flop erweist, sind neue Wege zur Umleitung von Sozialversicherungsbeiträgen in die Kassen der Finanzkonzerne gefragt.

Da kommt im Januar 2020 die CSU mit einem wegweisenden Konzept, einem „Starterkit“ an die Öffentlichkeit. Jedes Kind/Jugendlicher bekommt bis zum 18. Lebensjahr monatlich 100€ auf ein Rentenkonto überwiesen. Finanziert wird das Ganze aus Steuergeldern. Dieses „Geschenk“ könnte dann endlich die seit Jahrzehnten von den Versicherungen geforderte Verbindlichkeit zur Privatvorsorge legitimieren. „Entweder Du zahlst nach dem 18. Lebensjahr weiter in Dein Rentenkonto ein, oder wir werden das Konto auflösen“ – so oder so ähnlich könnte das Obligatorium lauten.

Die Finanzströme, die durch das Vorhaben in die 4. Rentensäule fließen würden, wären gigantisch. Um die Dimensionen zu verdeutlichen soll hier sehr überschlägig gerechnet und Folgendes unterstellt werden. Die 100€ pro Monat werden auch im Arbeitsleben bis zum Renteneintrittsalter von 67 Jahren weitergezahlt. Inflation, reales Wirtschaftswachstum, Änderungen der Beitragshöhe oder Wertzuwächse/-verluste werden ausgeblendet.

Es leben 13,6 Millionen Jugendliche unter 18 Jahren in Deutschland. Wenn jeder 100€ im Monat erhält, sind nach 18 Jahren 21.600€ auf das Rentenkonto eingezahlt.

Der Staat zahlt Jahr für Jahr eine Gesamtsumme von 16,4 Milliarden Euro in einen irgendwie gearteten „Generationen-Pensionsfonds“ ein. Der erste jetzt 18jährige Jugendliche geht mit 67 Jahren, also in 49 Jahren, in Rente. Dann befinden sich in dem staatlich gefütterten Rentenfonds 804 Milliarden Euro.

Unterstellt, die 100€ werden aus Lohngeldern ab 18 bis zum 67 weitergezahlt, ergäbe das einen zusätzlichen Betrag von 1.117 Milliarden Euro (*3). In dem Rentenfonds der 4. Säule würden sich dann insgesamt 1,921 Billionen Euro befinden. Erst danach würden Beträge aus dem Konto für Rentenzahlungen abfließen.

Vermutlich bekommen selbst die hartgesottenen Vorstände der Finanzkonzerne Black Rock, Allianz und Co. bei diesen Zahlen feuchte Augen. Es wird ja ihre Aufgabe sein, mit diesen gewaltigen Summen zu „arbeiten“ und dabei Jahr für Jahr wachsende Gebühren, Boni und Dividenden zu kassieren. Und ihre exklusiven Partygäste auf dem Finanzmarktparkett bleiben bei bester Laune.

Ob der Billionen-Wahnsinn kommt?

Das CSU-Projekt wäre aus drei Gründen der helle Wahnsinn:

- Es würde riesige Summen aus dem Wirtschaftskreislauf herausleiten. Der sinkende Konsum würde Rezessionen provozieren bzw. verstärken.

- Das umgeleitete Geld wird nach Lage der Dinge ausschließlich in die Finanzmärkte fließen und damit die Mega-Blase, die zur Zeit aufgepumpt wird (siehe Grafik), oder die darauf folgende Blase, enorm befeuern.

- Die Rentenerträge für die Einzahler sind total unsicher, die Fonds könnten gegen Null abstürzen, wenn die Blase platzt und die Finanzmärkte kollabieren. Eine Möglichkeit aus den Fondsanlagen in Minuten- oder Tagesfrist auszusteigen, wie die Finanzpartygänger, haben die Sparer der 4. Rentensäule nicht. Ihre Verträge gelten etliche Jahrzehnte (*4).

Hat das Projekt denn überhaupt Aussicht auf Realisierung?

Leider muss man sagen, ja. Denn die direkt profitierenden Finanzkonzerne haben ihre Propaganda- und Lobbyabteilungen rechtzeitig positioniert, um Öffentlichkeit und Politik zu bearbeiten. Die BILD-Zeitung war wieder mal als erste am Tatort: „BILD weiß schon jetzt – die Christsozialen planen einen echten Renten-Hammer, der für mehr Generationengerechtigkeit sorgen soll. Und zwar von Geburt an.“ Andere Medien stimmen ein, oder berichten „neutral“. Die Verbraucherzentralen trommeln schon seit langem für Rentenanlagen in Aktienfonds und begrüßen die CSU-Initiative.

Kritische Stimmen werden nur am Rande wahrgenommen, Berichte über eine gut begründete Ablehnung des „Starterkit“ durch den DGB muss man mit der Lupe suchen.

Dafür ist Friedrich Merz um so präsenter. Er ist noch bis März diesen Jahres Chef-Lobbyist des weltgrößten Vermögensverwalters (verwaltet 6,8 Billionen US$) in Deutschland. Danach will er sich zum CDU-Parteivorsitzenden und damit zum nächsten Kanzlerkandidaten wählen lassen.

Seine rentenpolitischen Ziele sind eindeutig an den Interessen der Finanzindustrie ausgerichtet: “Ich bin …. heute auch der Auffassung, dass der Gesetzgeber eine Verpflichtung zur privaten, kapitalmarktorientierten Vorsorge für das Alter ernsthaft prüfen sollte, in welcher Form auch immer.” „Es ist uns allen klar, dass die gesetzliche Rentenversicherung in Zukunft nur eine Basisabsicherung sein kann. Sie wird den Lebensstandard im Alter nicht sichern“.

„Deutschland müsse zur privaten Altersvorsorge aber gerade den Aktienbesitz fördern.“

Die “zusätzliche betriebliche Altersversorgung (müsse) als Ultima Ratio auch gesetzlich verpflichtend” gemacht werden.

Selbstredend hat er auch den CSU-Vorstoß zur 4. Rentensäule sofort begrüßt.

Wer entscheidet über die Altersversorgung: Börsenspekulationen oder gesellschaftlicher Zusammenhalt?

So und nicht anders stehen die Alternativen. In diesem und nächsten Jahr erfolgen die entscheidenden Weichenstellungen. Die Ergebnisse der nächsten Bundestagswahl haben eine entscheidende Bedeutung.

Wir von der Initiative „Seniorenaufstand“ haben für die Ausgestaltung der Generationensolidarität ein Reformkonzept erarbeitet. Das Konzept ist als Vorschlag für die Diskussion zu einer gemeinsamen Positionsfindung der sozialreformerischen Kräfte gemeint. Gemeinsame Inhalte sind Voraussetzung für starke und durchsetzungsfähige Bewegungen. Schaffen wir das nicht, wird die Finanzindustrie auf absehbare Zeit die Agenda bestimmen – auch ohne Merz.

Die Rentenlücke lässt sich nur gemeinsam schließen.

Im Verlauf von Veranstaltungen zu Altersarmut und den Folgen der Rentenpolitik, häufiger aber noch danach, kommt regelmäßig die Frage auf, was man denn nun persönlich für sich oder die Kinder machen könne, um sein Geld richtig anzulegen.

Die Antwort ist regelmäßig: es gibt nur eine gesellschaftliche Lösung, die in einer Stärkung der gesetzlichen, umlagefinanzierten Rente besteht. Individuell kann es keine vernünftige Altersvorsorge geben, die auf spekulative und sehr langfristige Anlagen setzt.

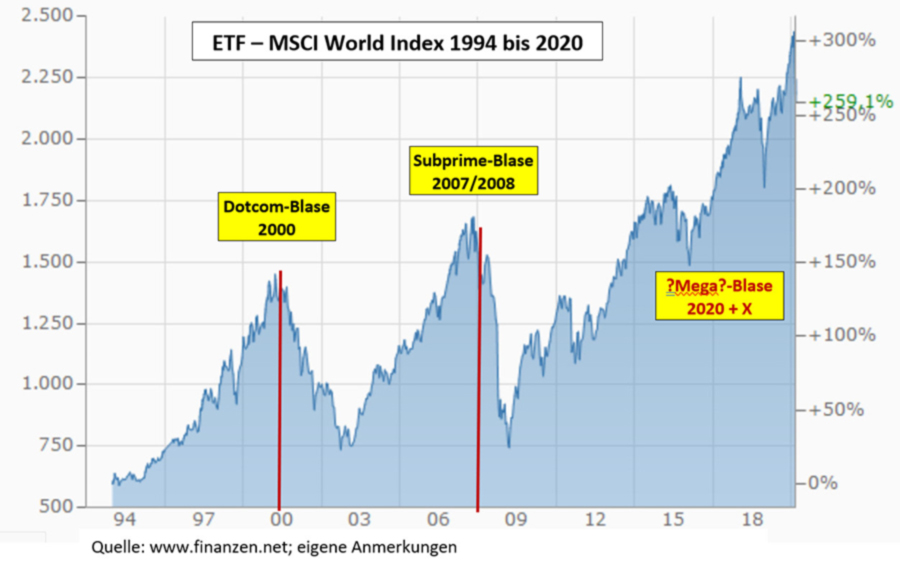

Auf den Einwand, es gäbe ja Anlageformen, die das Risiko bei Aktienanlagen breit streuen. Also Aktienindexfonds, vor allem ETF, die auch nur geringe Kosten verursachen. Zur Entzauberung dieses Arguments kann die folgende Grafik dienen. Der MSCI World Index beinhaltet die weltweit größten 1.600 Konzerne. Breit gestreuter geht nicht. Was an der Grafik überdeutlich wird: Die Indexfonds bilden ziemlich genau die Blasen und deren katastrophales platzen wieder. Waren die DAX-Aktien seit 2004 um 500% gestiegen, sind es im MSCI World Index 300%. Das hat nichts mit realen Wertsteigerungen der Konzerne oder mit Wirtschaftswachstum zu tun, das hat ausschliesslich mit spekulativen Geldanlagen zu tun.

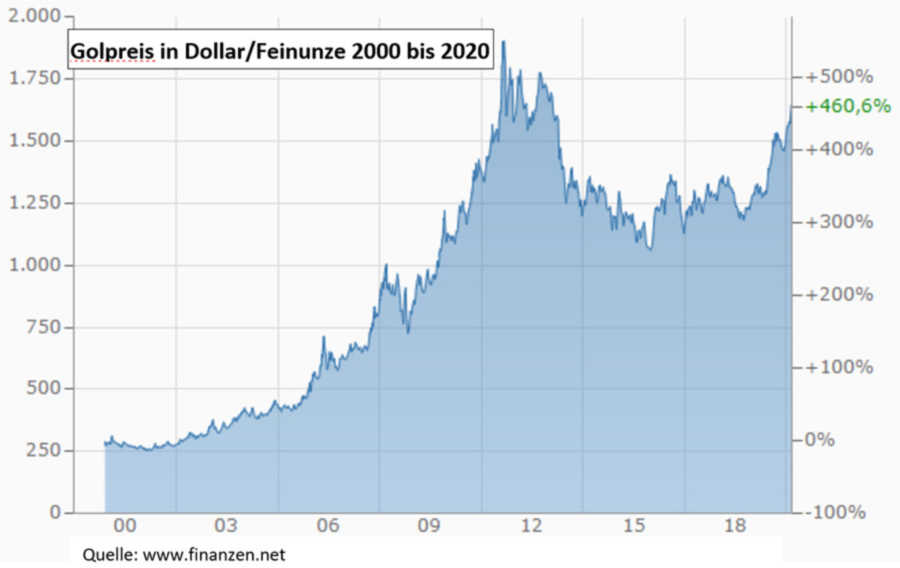

Und Gold? Gold ist doch wertbeständig und kann physikalisch auch nicht verschwinden. Auch hier eine Grafik, die dieses Argument entzaubert. In den letzten 20 Jahren eine Achterbahn, bei der der Goldpreis um das 5fache explodiert und auf das 3fache des Ausgangswertes wieder implodiert. Der weitere Kursverlauf ist völlig offen.

Buchempfehlung: “Wer schützt die Welt vor den Finanzkonzernen?”

Von Jens Berger, Westend-Verlag.

In dem Buch werden Geschichte, die politische Macht und Einflussnahme der drei größten Finanzkonzerne Black Rock, Vanguard und State Street beschrieben und analysiert. Von besonderem Interesse für die propagierte private Altersvorsorge: die Wirkung der Aktienindexfonds, vor allem der ETF als Brandbeschleuniger.

(Reiner Heyse 9. März 2020)

(*1) Die Umlaufrendite ist im Bankwesen die gewichtete durchschnittliche Rendite ausgewählter, am Kapitalmarkt im Umlauf befindlicher öffentlicher Anleihen und sonstiger festverzinslicher Wertpapiere von inländischen Emittenten erster Bonität. Die Umlaufrenditen werden von der Deutschen Bundesbank täglich ermittelt.

(*2) Zahlen des Sozialministeriums: 2018-11-14-Statistische-Auswertungen-Riester-Foerderung-bis-2017 und entwicklung-riester-vertraege

(*3) 13.630.000 x 100€ x 12 = 16.356.000.000 € im Jahr. Wenn die ersten jetzt 18. jährigen mit 67 In Rente gehen sind aus Steuern 16,356 Milliarden € x 49 Jahre = 801,444 Milliarden € gezahlt worden.

Unterstelt, dass die Menschen nach dem 18. Lebensjahr bis zur Rente 100€/Monat weiter einzahlen (müssen): 13,630 Mio./18 : ca. 760.000 pro Jahr.

760.000 x 100€ x 12 = 912.000.000 € pro Jahr und Jahrgang ergibt in 49 Jahren: 1.117,2 Mrd €. D.h. die verlängerte 4. Säule hätte nach 49 Jahren: 1.917,644 Mrd. €.

Im letzten Ansparjahr der 4. Säule würden (16,356+44,688) 61,044 Mrd. € dem Konsum entzogen (den Fiananzkonzernen zur verfügung gestellt).

(*4) Nach sehr vereinfachter Rechnung unter heutigen Bedingungen (ohne Wertzuwächse/-verluste, gegenwärtige Versicherungs- und Steuerabzüge, Auszahlungszeitruam ca. 30 Jahre):

Würden die in 18 Jahren erworbenen 21.600€ zu einer monatlichen Rente von etwa 45€ führen.

Die in 67 Jahren erworbenen 80.400€ zu einer monatlichen Rente von etwa 170€.

Pingback: Aktien als Heilmittel gegen Altersarmut und gegen das sinkende Rentenniveau?

Karl-Heinz Kohlhas Der Herr Scholz meint, dass was jetzt beschlossen wurde kann man lange Zeit durchhalten. Ich meine, dass dies je länger die Krise dauert dies doch eine kühne Aussage ist auch um erstmal so einige Ruhig zu stellen. Dies gehört sicher auch dazu, wenn man anderen vorwirft zu Polarisieren.Man hätte sicher noch mehr Geld , wenn die EU es verstanden hätte dieses Karussell der Betrügerischen Umsatzsteuer trocken zu legen. Ja und noch viele andere Dinge ohne Gewissensbisse von diesen Verbrechern gegenüber dem Ehrlichen Steuerzahler auch hier in Deutschland. Nun ich habe in den heutigen Bericht dazu im TV das Erste-mal davon etwas gesehen und weiß nun auch, dass die Deutsche Bank die für so etwas schon einen schlechten Ruf hatte darin Verstrickt war. Ich mag mir nicht vorstellen wie es wäre, wenn dass ganze Geld in soziales geflossen wäre wozu auch die Rente gehört.

Karl-Heinz Kohlhas

Karl-Heinz Kohlhas Genau, ich denke auch, dass finanzielle Hilfe ganz unten anfangen sollte. Was die Rente betrifft so komme ich gerade vom TV zurück und habe bis jetzt bei Markus Lanz rein gesehen. Ich finde auch da wo wird über Arme geredet, die Obdachlos sind oder Hartz vier beziehen.Ja Kredite und Darlehen da hatte der Mälzer recht wird der Bund irgendwann zurück erwarten.Ich denke es nützt nichts, wenn man dadurch das oder die Selbständigen einige Zeit über Wasser hält und es wirklich gelingt, das Virus abzuflachen die das nächste Problem haben nicht nur dann wieder die Leute aus der Kurzarbeit anzufordern aber dann auch neben Lohn auch die übrigen Kosten zu Deckeln und selbst dann noch das alles wenn auch ohne Zinsen das auch noch tragen zu müssen.Der Gaststätten verband hat ja die Befürchtung. dass unter Umständen die Hälfte der Betriebe schließen und aufgeben werden. So oder so kann es sein, dass es nicht nur diese Leute trifft. Ja und die Mitarbeiter erhalten zwar ein kleines Kurzarbeiter Geld aber wenn Sie nicht mehr in Arbeit finden dann geht das natürlich bei Hartz vier Bezug zu lasten ihrer eigenen Rente die ja an Bedingungen geknüpft sind.Ja und was machen dann klein oder Mittelständler die Insolvent gehen. Die kriegen dann als Rentner noch weniger.Für mich wäre es gut, wenn man die Rentner in einem anderen System so stellen würde aber dazu auch die Arbeitnehmer, dass diese nach dieser Krise mehr Kaufkraft hätten und so die Unternehmen durch ihre Käufe natürlich auch mit Steigerung der Nachhaltigkeit so die Wirtschaft in Schwung bringt.

Guten Morgen. Sehe alle Rentner sind eingesperrt. Außer meinereiner. Bleibe aber auch zu Hause. Na Hoffentlich bleibt ihr alle Gesund. Dafür alles erdenklich gute. Bleiben Sie Gesund.

Pingback: Hinweise der Woche – Die Welt

Ja endlich schreibt mal einer etwas dazu. Ich schreibe mich diesbezüglich auch meinen Schreib-finger wund. Grüße Sie dennoch Herzlich. Ach im übrigen trage ich auch gerne Socken aber nicht die schwarzen. Auf keinen Fall mehr. Ich trage Bund auch mit Motiv. So das sei geklärt und nun zum Thema.

Das Sie in eine PKV waren deutet darauf hin, dass ihnen Beruflich keine Option geblieben ist ! Es gab aber auch mal wenn ich mich recht Erinnere eine Zeit als diese gegenüber der GKV recht günstig war. Ich meine, dass ich damals auch mit dem Gedanken mal gespielt habe dort hin zu Wechseln. Ist sehr lange her. Ja ich weiß, nicht jeder im öffentlichem Dienst ist auch Beamter und hat Bürotätigkeiten. darum gibt es durchaus auch Pensionen die im unteren Bereichen angesiedelt sind. Kommen solche Dinge wie bei mir hinzu, geht es auch denen unter Umständen schlecht. Insofern haben auch solche Menschen mein Mitgefühl. Sie schreiben,ich Zittiere:Die existenzielle Frage bei mir stellt sich ganz anders, Bezahle ich die Krankenversicherung und schlafe dafür auf der Straße. Da sich für diese Problematik aber leider kaum jemand interessiert,

sehe ich mich schon seit 5 Jahren als ausgegrenzt an.

Ja so und nichts anderes habe ich auch und tue es noch kennen gelernt. Na, wenn ich alles in die Wag-schale schmeiße zieht sich Ungemach ,Pleite, Pesch und Pannen nur so durchs Leben. Dennoch habe ich immer wieder aufgestanden wenn es auch immer nur für einen kurzen Zeitraum war, bis das nächste kam. Natürlich bis 2004 gab es auch schöne Momente an denen ich mich dann aufgerichtet habe.

Sie schreiben weiter, Was wäre im Falle einer Viruserkrankung in meinem Fall, muss ich dann auch den 2,4 Fachen Satz für einen Arztbesuch aufbringen, oder sieht man in diesem Fall dann Notschlachtungen vor.

Na, wir leben hier nicht in Italien. Aber es stimmt schon, dass die Politik vieles verursacht hat. Da gefällt mir der Satz, besonders auf Deutschland bezogen gilt aber: Wir kriegen aktuell mit ziemlicher Deutlichkeit die Schwächen unseres Systems vorgehalten. Wie wäre es denn, wenn wir Corona als Anlass nehmen würden, zu erkennen, wie schwerwiegend diese Dinge im Ernstfall wirklich sind? Und sie – Achtung, Trommelwirbel – sogar versuchen zu verbessern?

Leider leider aber ist dies immer noch nicht im Ansatz zu erkennen. Man tappt weiter im Nebel herum.

Änderungen und ein Licht am Ende des Tunnels nicht zu sehen. In den Köpfen der führenden Politiker herrscht weiter Dunkelheit.

Ich als Rentner versuche mich möglichst nicht in engen U-Bahnen Fußballstadien oder sonstigen Großveranstaltungen auf zu halten, die Bedrohung erfolgt doch eher durch Mitmenschen, die sich ja auf der sicheren Seite wähnen, und dadurch leichtfertiger mit dem Erreger umgehen.

Nun so einige Dinge da kommt man nicht daran vorbei. Auch ich musste heute in die Stadt. Ich vermeide es aber derzeit, zu oft in die Öffentlichkeit zu gehen. Gefährdet bin ich wohl trotzdem weil auch ich eine Vorerkrankung habe. Natürlich kann ich die nicht verstehen die trotz der Sperren wie am Mittwoch zu tausenden am Stadion verbringen, Dicht an dicht. Nun Angst hat wirklich sicher nur derjenige bei dem dieser Virus dann Tatsächlich festgestellt wurde. Aber Respekt davor sollten dann alle haben. Ich würde auch die Bundesliga ganz aussetzen. Es macht keinen Sinn.

Dem Briefträger oder Zeitungsboten kann ich nicht so leicht ausweichen, und auch dem netten Fräulein am Bankschalter nicht, wenn ich meine magere Rente abhole.

Ja wie wahr. Aber auf jeden Fall die Wirtschaft und damit meine ich nicht die Kneipe wieder Unbürokratisch schnellstmöglich stützen. Wer sind dann schon Obdachlose und was sonst noch so alles keucht und fleucht.

Also die Besorgnis um uns Rentner sollte schon unabhängig von einem Virus, vorhanden sein.

In zwei oder drei Wochen wird die nächste Sau durchs Dorf getrieben, an meinem Problem wird sich aber nichts ändern.

Lieber Herr Kohlhas,

danke das sie sich die Zeit nahmen, und meinen kleinen Wutausbruch so analysierten.

Es ist eigentlich ein Leserbrief, den ich den Nachdenkseiten geschrieben hatte. Und zwar zu einem Beitrag von Jens Berger. Da ich ja weiß, das der Seniorenaufstand von den NDS unterstützt wird, hab ich ihn hier noch einmal abgelegt.

Es ist richtig, wie sie bemerken, das auch bei mir nicht eine ungebrochene Lebensagenda, oder wie man es bezeichnen mag, vorhanden ist.

Auch ich bin geschieden, 25 Jahre verheiratet gewesen, und habe meine damalige Familie alleine finanziell versorgt.

Das war ja auch bis in die 90 Jahre üblich. Aber wie es so ist, manchmal geht es schief und dann kommt der Finanz bzw Rentenausgleich.

Ich versuchte die Versorgungslücke mit Montagearbeiten im Ausland zu schließen, aber 5 Jahre in Billighotels und ständiger Ärger mit einem Vorgesetzten, veranlassten mich, mein Glück als Freiberuflicher Mitarbeiter in diversen Firmen zu versuchen. Zu dem Zeitpunkt war ich 58, Jahre.

Ich Versicherte mich freiwillig in der GKV . Als ich das 60 Lebensjahr erreichte wurde eine Direktversicherung, welche ruhte, ausgezahlt. Es wahren 30 000 Euro, ein warmer Regen.

Da ich bei meiner Scheidung die Hälfte aber an meine damalige Frau abtreten musste, war der Regen schon weniger warm. Nun kam die GKV ins Spiel, und erhöhte den Beitrag und zwar um den Betrag 10 % von 30T . Mein Einspruch half nichts.

Aus Ärger wechselte ich in die PKV , die nicht wesentlich günstiger war, aber ein paar Leistungen mehr bot. Als Selbstständiger kann man ja nicht auf Lohnfortzahlung hoffen, und in so fern erschien mir der etwas günstigere Tarif als angemessen. Was man mir zu dem Zeitpunkt nicht sagte, bzw man mich falsch informierte, waren die Beitragssteigerungen im Alter.

Nun kann man sagen, Pech gehabt, hättest du dich besser informieren müssen, aber erstens weiß man ja nicht wie sich die Preise entwickeln, und zweitens habe ich mein ganzes Leben lang in Sozialkassen, also auch in die GKV eingezahlt.

Nur weil ich initiativ geworden bin, und nicht Arge 2 beansprucht habe, werde ich jetzt gnadenlos Ausgeräumt.

Es bleibt mir gar keine andere Möglichkeit, als in den Notlagentarif zu wechseln.

Anfragen beim Gesundheitsministerium werden mit Zynismus beantwortet.

Ich hätte nicht gedacht, dass Deutschland so ein dürftiges Gesundheitssystem hat, und darauf auch noch mit Stolz verweist.

Übrigens bin ich nicht der Einzige Rentner, der in diese Falle geraten ist.

Das ist ja alles schlimm, nur leider fühle ich mich weniger von dem

Corona Virus bedroht, als vielmehr durch unsere Gesellschaft.

Ich bin 72 Jahre alt, und leider im Notlagentarif einer PKV gelandet.

Die existenzielle Frage bei mir stellt sich ganz anders, Bezahle ich die Krankenversicherung und schlafe dafür auf der Straße. Da sich für diese Problematik aber leider kaum jemand interessiert,

sehe ich mich schon seit 5 Jahren als ausgegrenzt an.

Da sich diesem Problem rechnerisch noch viel besser nachgehen ließe, wäre es an der Zeit, mal sich darüber Gedanken zu machen.

Was wäre im Falle einer Viruserkrankung in meinem Fall, muß ich dann auch den 2,4 Fachen Satz für einen Arztbesuch aufbringen, oder sieht man in diesem Fall dann Notschlachtungen vor.

Ich als Rentner versuche mich möglichst nicht in engen U-Bahnen Fußballstadien oder sonstigen Großveranstaltungen auf zu halten, die Bedrohung erfolgt doch eher durch Mitmenschen, die sich ja auf der sicheren Seite wähnen, und dadurch leichtfertiger mit dem Erreger umgehen.

Dem Briefträger oder Zeitungsboten kann ich nicht so leicht ausweichen, und auch dem netten Fräulein am Bankschalter nicht, wenn ich meine magere Rente abhole.

Also die Besorgnis um uns Rentner sollte schon unabhängig von einem Virus, vorhanden sein.

In zwei oder drei Wochen wird die nächste Sau durchs Dorf getrieben, an meinem Problem wird sich aber nichts ändern.

Nun, ich erinnere mich an die Zeit zurück. Ich war damals noch Arbeitnehmer bei einem Stromkonzern. Natürlich hat man in dieser Zeit auch innerhalb unseres Betriebs Werbung für eine Direktversicherung gemacht als zusätzliche Altersvorsorge weil ja auch damals der Herr Schröder und dieser Herr, manchmal denke ich, ob man diese Herrn für ihr Handeln überhaupt noch so wie ich es tue so Höfflich ansprechen kann. Nun damals war ich total verunsichert weil dieser Bundeskanzler uns darauf im Bundestag uns ja gesagt hat, dass wir unseren Gürtel enger machen müssten. Ich ahnte aber damals schon, dass wir Normalos über den Tisch gezogen würden. Ein Kollege mit dem ich damals darüber geredet habe der ein wenig mehr Ahnung hatte, hat mich davor gewarnt. Wir haben zwar auch ein gutes Geld verdient andererseits hatte ich als Alleinverdiener eine Fam. zu Ernähren. Ich war mir damals schon im klaren darüber, dass wenn meine Ehe zerbrechen würde mir solche Verträge auch nicht viel weiter bringen. So ist es ja auch gekommen.Ich habe verzichtet. Ja und was die 4 Säule betrifft also das was die CSU da vorschlägt erweist sich ja jetzt schon angesichts des Virus als Luftnummer die nichts Taugt. Jetzt spricht man schon von Rezession. Die Börsen sind gestern um über 7% in den Keller gerauscht. Außerdem wo bleiben da die Ärmsten unserer Gesellschaft die keine Ahnung von Aktien haben. Für viele ist das Sowieso ein Lottospiel.Dazu kommt bei diesen Arbeitsmarkt mit Handwerkern, Gering Verdiener Hartz Bezieher, Fam. oder Ehepaare mit Kinder in diesen Bereich sind 100 € jenseits von 18 ein der Jetztzeit viel Geld. Sie schreiben ja, dass dieses Modell im Jahr 16,5 Milliarden kostet. Geld was der Bund durch seine vorhanden Schulden aber auch der gewaltigen Anstrengungen wo wir anderen Staaten Hinterher hinken alles Sanieren müssen. Nee man nimmt es uns dann über Steuern und Senkung der Renten wieder weg. Geld eigentlich was vorhanden sein müsste durch keine Geldverschwendung und Staatsschulden. Nee so gesehen meine ich, wenn wir Alten nicht mehr da sind und die dies so haben wollen schlittern wir in noch schlimmeren als in diese Krankheit hinein.

Frau Thaler, ja nicht wahr. Wissen Sie genau, wer uns das Virus geschenkt hat ? Was nun im sozialem alles geschieht, da bleibt uns nichts anderes als drinnen zu bleiben und Bitterlich zu Weinen.

Elegante Umverteilung 4.0

Ich denke, was das Soziale in Deutschland betrifft, so kommt der Bundesregierung dieser Corona Virus in Hinblick auf die Rente und anderes gerade recht. Lenkt es doch von diesem Problem für viele Menschen die Betroffen von kleinen Renten sind ab. Gut, dass steht sicher nicht in der aktuellen Lage nicht im Vordergrund. Aber man hätte sich gewünscht, dass dieses Thema Rente mit der genauso viel Ernsthaftigkeit behandelt worden wäre, wie es jetzt bei dieser Krankheit für die Wirtschaft durchgesetzt wurde. Aber nun zeigt sich aber auch, dass wir auf so etwas überhaupt nicht vorbereitet waren. Bisher ist mir auch nicht aufgefallen, dass jemand in diesen Zusammenhang des Corona Virus über die Gefahr dessen geflüchteten Menschen in Griechenland oder Türkei was sagt. Die sind der Gefahr daran zu Erkranken und daran zu Sterben doch doppelt ausgesetzt. Aber auch hier haben wir ja eine große Anzahl Obdachloser. Es ist auch sicher richtig, dass Experten und Virologen jetzt zum besonderen Schutz für Arme und auch mit anderen Krankheiten zusätzlich gefährdet sind. Wenn ich da an mich denke, so bleibe ich derzeit die meiste Zeit zuhause. Aber für Einzukaufen muss ich dann aber doch mal in die Stadt. Nun zu Hamsterkäufen habe ich mich bisher aber nicht hinreisen lassen. Ich könnte das derzeit auch nicht Geldlich auch nicht verkraften. Gerade gestern habe ich die Mietnebenkosten bekommen und muss 150 € nachzahlen. Nun im Januar und Februar kommen bei jedem Kosten auf die Außerhalb des sonst üblichen liegen. Ja ich lebe ja alleine habe kein Auto und schleppe alles was ich brauche in Taschen nach Hause. Meine Tochter Arbeitet die ganze Woche und steht mir nicht zur Verfügung. Ja und mein Sohn wohnt in Wesseling bei Köln. Auch die sind Beruflich eingebunden. Eine Fahrt zu mir sind etwa 80 km. Ich scheue mich davor derzeit meinen Diabetologen aufzusuchen aber auch meinen Hausarzt da diese auch darüber klagen, dass Sie sich nicht schützen können. Einzelne Krankenhäuser stoßen ja jetzt schon an ihre Möglichkeiten und Grenzen.. Mängel in Krankenhäusern gab es aber auch schon vor diesem Virus. Es gibt noch eine Menge, was mir dazu einfällt aber ich möchte diesen Bericht mal hier beenden werde mir aber vorbehalten dazu weiteres zu schreiben. Ich hoffe, dass er erscheint. Bei so langen Berichten ist dies ja nicht selbstverständlich hier. Danke und Gruß.

Pingback: Hinweise des Tages – Die Welt