(Lesezeit: 25 bis 30 Minuten)

Eine Rentenreform ist überfällig – aus Erfahrungen Orientierung gewinnen

„Wenn du nicht mehr weißt, wohin du gehen sollst,

halte inne und schau zurück, woher du gekommen bist.“

Die Anwendung dieser alten, aus Afrika stammenden, Weisheit, kann bei der Suche nach einer gründlichen Rentenreform, überaus hilfreich sein. Eine nur oberflächliche Behandlung der Geschichte, oder gar Geschichtsfälschungen, führen dabei schnell zu Abwegen oder in Sackgassen.

Bei der Vorstellung des Rentenpakets II der geplatzten Ampelregierung am 6. März 2024, verstieg sich Finanzminister Christian Lindner zur Lobpreisung seines Projektes Generationenkapital – sprich Aktienrente – in die Behauptung:

„Über ein Jahrhundert wurden die Chancen des Kapitalmarktes in der gesetzlichen Rentenversicherung liegen gelassen, jetzt nutzen wir sie…“

Das war eine grobe Geschichtsfälschung, die im öffentlichen Raum unwidersprochen blieb. Dabei ist das genaue Gegenteil richtig.

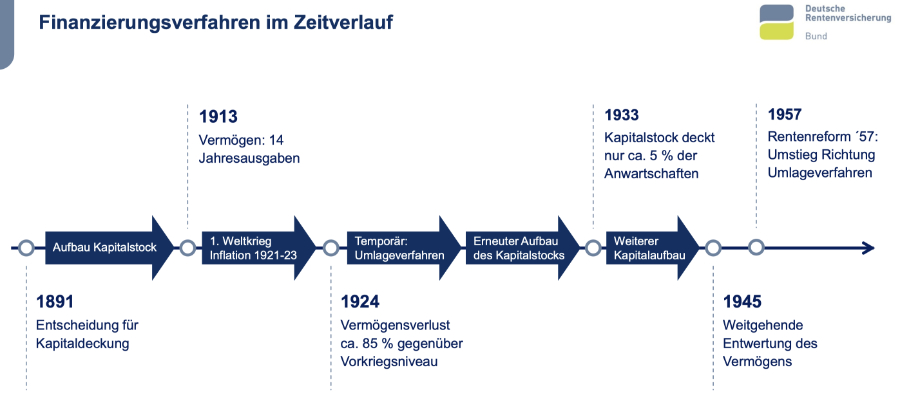

Denn die gesetzliche Rentenversicherung war bis 1957 nahezu vollständig auf Anlagen an den Kapitalmärkten ausgerichtet. Dabei kam es zu zwei Totalzusammenbrüchen der angesparten Finanzanlagen (1924 und 1945).

Die Deutsche Rentenversicherung (DRV) hat das sehr genau nachgezeichnet und mehrfach veröffentlicht. Etwa auf dem Presseseminar am 4.11.2021 von der Präsidentin der DRV, Gundula Roßbach (01). Hatten die anwesenden Journalisten geschlafen?

Der Grundsatz der Rentenfinanzierung war von Anfang an bis zum Jahr 1957 die sogenannte Kapitaldeckung. Sie musste freilich immer durch Elemente der Umlagefinanzierung ergänzt werden, denn sonst hätten die jeweils aktuellen Rentenzahlungen nicht finanziert werden können.

Interessant ist dabei eine Kontroverse bei der Gründung der Rentenversicherung um 1891. Die Arbeitgebervertreter setzten sich für das reine Umlageverfahren ein und begründeten das mit den sonst höheren notwendigen Kosten. Mit dem Kapitaldeckungsverfahren müssten zum Aufbau des Rentenfonds zunächst deutlich mehr Beitragsleistungen aufgebracht werden, als zur Finanzierung der laufenden Renten notwendig wären. Ein Argument, dass auch heute den Nagel auf den Kopf treffen müsste. Es bleibt aber so gut wie vollständig in der öffentlichen Debatte um Kapitaldeckungsverfahren ausgeblendet.

Die Geschichtsschreibung der DRV zeigt den „erfolgreichen“ Aufbau eines Kapitalstocks von 1891 bis 1913. Immerhin das 14fache der Jahresrentenleistungen standen als Vermögen zu Buche. Dann kam der 1. Weltkrieg, der Rentenfonds wurde für die Finanzierung von „Kriegsanleihen“ missbraucht und weitgehend vernichtet. Es folgte die Hyperinflation 1923 und an deren Ende waren nur noch 15 % des vor Kriegsbeginn vorhandenen Vermögens auf dem Rentenkonto.

Der erneute mühsame Aufbau eines Kapitalstocks musste mit erheblichen Mitteln des Wohlfahrtsstaates begleitet werden. Das Umlageverfahren plus Steuergelder rettete Millionen Rentner vor dem Verhungern. 1933 hatte der Rentenfonds gerade einmal ein Deckungsvolumen für 5 % der Anwartschaften. Der weitere Aufbau wurde dann von den Nationalsozialisten rasch direkt für die Finanzierung von „Reichsanleihen“ – sprich zur Kriegsvorbereitung – verwendet. Am Ende des 2. Weltkriegs waren die angesparten Rentenbeiträge vollständig vernichtet.

Danach wurde wieder, ähnlich wie nach 1923, mit dem Aufbau eines Kapitalstocks plus Umlagefinanzierung für die laufenden Renten begonnen. Also aus der Geschichte nichts gelernt und zum dritten Mal blind in das Rentendesaster stolpern? Zum Glück passierte das nicht.

Aus den bitteren Erfahrungen der vorangegangenen 50 Jahre wurden zu Beginn der 1950er Jahre gründliche Untersuchungen und Diskussionen im wissenschaftlichen und politischen Raum durchgeführt. Ergebnis dieser gründlichen Behandlung war schließlich die große Rentenreform von 1957 mit der grundsätzlich vom Kapitalanlageverfahren auf das krisensichere und nachhaltige Umlageverfahren umgestellt wurde. Das war ein tiefgreifender Paradigmenwechsel in der Altersversorgung in Westdeutschland.

Der Paradigmenwechsel 1957

Mackenroth – Schreiber – Adenauer – Schellenberg

Der Paradigmenwechsel bei der Rentenversicherung in den 1950er Jahren wurde durch vier Persönlichkeiten geprägt und betrieben. Von der wissenschaftlichen Politikberatung her, den Sozialwissenschaftlern Gerhard Mackenroth und Wilfried Schreiber. Von der politischen Seite her, dem Bundeskanzler Konrad Adenauer und dem SPD-Politiker Ernst Schellenberg.

Das Mackenroth-Theorem

Die Frage, nach welchen Regeln bzw. Grundsätzen die Altersversorgung in Deutschland (und nicht nur hier) finanziert werden sollte, bewegte Ökonomen bereits in den 1930 Jahren. Die Erkenntnisse daraus wurden von Gerhard Mackenroth in dem nach ihm benannten Theorem formuliert:

„Nun gilt der einfache und klare Satz, daß aller Sozialaufwand immer aus dem Volkseinkommen der laufenden Periode gedeckt werden muß. Es gibt gar keine andere Quelle und hat nie eine andere Quelle gegeben, aus der Sozialaufwand fließen könnte, es gibt keine Ansammlung von Periode zu Periode, kein ‚Sparen‘ im privatwirtschaftlichen Sinne, es gibt einfach gar nichts anderes als das laufende Volkseinkommen als Quelle für den Sozialaufwand […]

Kapitalansammlungsverfahren und Umlageverfahren sind also der Sache nach gar nicht wesentlich verschieden. Volkswirtschaftlich gibt es immer nur ein Umlageverfahren.“ (02)

Die Feststellung, dass sämtlicher Sozialaufwand, also auch der Renten, immer aus dem laufenden Wirtschaftsgeschehen finanziert werden muss, ist fundamental. Daraus ergibt sich die Frage, welche Vorteile das Ansparen von „Vermögen“ in sehr ferner Zukunft gegenüber dem unmittelbaren Umlageverfahren hat.

Darauf gibt es zwei klare Antworten:

Auf der individuellen persönlichen Ebene besteht die Unsicherheit, welche Versorgungsleistungen aus den angesparten Beträgen bei Renteneintritt zur Verfügung stehen. Was wird in den nächsten 30, 40 oder 50 Jahren passieren?

Waren die Zusammenbrüche der Rentenfonds nach dem ersten und zweiten Weltkrieg, oder in den zahlreichen Finanzmarktkrisen – zuletzt das Platzen der Dotcom-Blase 2000/2001 und der Immobilienblase 2008/2009 – nur Unfälle, die sich nicht wiederholen werden?

Kein Mensch, kein Politiker, keine Versicherung auf der Welt wird das bejahen. Die Kapitalfonds können auch in Zukunft implodieren. Es gibt nirgendwo eine Garantie, dass Kriege, Naturkatstrophen, die Zahlungsunfähigkeit von Finanzkonzernen oder Börsencrashs, ausbleiben werden. Wann und wie lange solche Ereignisse passieren werden, steht in den Sternen. Und wann die Folgen solcher Katastrophen möglicherweise überwunden sein werden, etwa Finanzmärkte sich „erholt“ haben werden, wird zum ganz persönlichen Pech oder Glück des Rentensparers.

Als Vorteil könnte also mit ein wenig Zynismus anerkannt werden, ein gewisses Glücksspielgefühl für Menschen die Abenteuer suchen. Glücksspiel sollte aber nicht unter dem Deckmantel des Sozialstaates betrieben werden. Und es darf auch nicht die Rolle des Sozialstaates sein, die Folgen derartiger Spekulationsprojekte abzusichern, indem er die Opfer derartiger Geschäfte vor dem Verhungern bewahrt, während die Spekulationsgewinner ihre Schäflein ins Trockene gerettet haben.

Auch auf der gesamtstaatlichen volkswirtschaftlichen Ebene ergeben sich keinerlei Vorteile. Im Gegenteil. Das wurde unter Ökonomen in den Jahren und Jahrzehnten vor der Reform 1957 gründlich diskutiert. Dabei kamen Ökonomen wie Wilhelm Lautenbach, Wolfgang Stützel und Gerhard Mackenroth zu dem Ergebnis, das gesamtstaatliches Sparen keineswegs zu wirtschaftlicher Prosperität führt, wie Ökonomen der neoklassischen Lehre behaupteten (03). Vielmehr würde mehr sparen keineswegs zu mehr Investitionen führen. Sparen führe in der Volkswirtschaft als Ganzes zu geringerem Verbrauch, damit zu geringeren Einnahmen der Unternehmen und damit zu geringeren Investitionen. Also einer Spirale des wirtschaftlichen Niedergangs.

Die für einzelne Personen oder Betriebe durchaus sinnvolle Spartätigkeit, könne zudem nicht auf die Volkswirtschaft übertragen werden. In einer Volkswirtschaft ist die Summe der Ersparnisse immer so hoch wie die Summe der Schulden. Es ist also eine Illusion, dass die akkumulierten Geldanlagen in einer ferneren Zukunft einfach so zur Verfügung stehen. Die Verfügbarkeit hängt immer von der zu dem Zeitraum des Entsparens (in der Rentenphase) konkret vorhandenen Wertschöpfung ab und ob die Wirtschaftsakteure (Lohnarbeit und Kapital) bereit sind, den eigenen Verbrauch zugunsten der Rentenfinanzierung zu begrenzen. Also selbst zu sparen. Passiert das nicht, verlieren die Rentenfonds an Wert und die Renten fallen damit niedriger aus, oder entfallen im Extremfall, wie oben dargestellt, ganz.

In der Konsequenz bedeutet das von Mackenroth formulierte Theorem, dass die Gesellschaft (das Volk) immer entscheiden muss, ob und in welchem Umfang sie Mittel für die Versorgung der Rentner (und der Kinder) aufbringen will. Bei der Umlagefinanzierung der Rente ist der Zusammenhang unmittelbar erkennbar. Bei der Finanzierung aus kapitalisierten Sparbeträgen wirkt es, jedoch schwieriger durchschaubar, genauso.

Die Umlagefinanzierung kann durch klare Regeln (Gesetze) verlässlich und nachhaltig gestaltet werden. Die Renten aus Kapitalerträgen sind demgegenüber sehr unsicher, ja sie können auch vollständig entwertet werden.

Bereits vor 35 Jahren gab es eine aus heutiger Sicht sehr lehrreiche Abwehr gegen Pläne, Teile der Rentenversicherung aus Kapitalfonds zu finanzieren. Die Auseinandersetzung wurde im Handelsblatt dokumentiert und könnte durchaus als Lehrstück für die heutige Rentendebatte verwendet werden (Hervorhebungen von mir):

„Gegen den Vorschlag des stellvertretenden Bundesvorsitzenden der Mittelstandsvereinigung der CDU/CSU, Christian Schwarz- Schilling, der gesetzlichen Rentenversicherung über die demographische Hürde nach 2015 durch Bildung eines Kapitalstockes hinwegzuhelfen, hat sich der Direktor der Bundesversicherungsanstalt für Angestellte, Helmut Kaltenbach, ausgesprochen. Er wies insbesondere die These Schwarz- Schillings zurück, ein Beitragssatz von über 25% sei unzumutbar.

Schwarz-Schilling hatte vorgeschlagen, bereits 1995 mit der Bildung eines von der Rentenversicherung institutionell getrennten Kapitalstocks zu beginnen…

Kaltenbach dazu: Einen bezifferbaren unzumutbaren Beitrag gebe es nicht. So erscheine jeder auch noch so hohe Beitrag zumutbar, sofern er dem Erwerbstätigen ein von Jahr zu Jahr real wachsendes Nettoeinkommen lasse.

Schließlich macht Kaltenbach grundsätzliche Bedenken gegen den Aufbau eines Kapitalstocks geltend. Er folgt dabei der Mackenroth-These, nach der eine Ansammlung von Fonds, eine Übertragung von Einkommensteilen von Periode zu Periode nicht möglich ist, weil aller Sozialaufwand aus dem Volkseinkommen der laufenden Periode gedeckt werden müsse. Eine verstärkte Kapitalbildung bedeute daher nur eine andere Verwendungsstruktur des Sozialprodukts, nämlich mehr gesamtwirtschaftliche Ersparnis gegen weniger gesamtwirtschaftlichen Konsum.

Dabei gelte die Aussage Mackenroths, dass jede Erhöhung des Sozialprodukts die Finanzierung der Sozialleistungen erleichtere. Für die Frage, ob die Ansammlung eines Kapitalstocks die Finanzierung der Rentenversicherung nach 2015 erleichtern könne, sei daher ihr Einfluss auf das Wirtschaftswachstum entscheidend. Angesichts des Umfangs der Kapitalzuführungen von durchschnittlich mehr als 70 Mrd. DM über einen Zeitraum von 20 Jahren, die das Ansparziel von Schwarz- Schilling erforderlich machen würde, und des damit verbundenen Konsumnachfrageausfalls, seien hier erhebliche Zweifel angebracht. Der Nachfrageausfall müsste durch entsprechend erhöhte Investitionen zumindest ausgeglichen werden, um ein Schrumpfen des Sozialprodukts zu verhindern.

Da aber Investitionsentscheidungen der Unternehmen maßgeblich auch von Absatzerwartungen geprägt seien, sei nicht auszuschließen, dass eine über einen längeren Zeitraum beträchtlich verringerte Konsumnachfrage zu sinkenden Investitionen und letztlich zu einem geringeren Wirtschaftswachstum führe.“ (Handelsblatt, 05.04.1988)

Den Ausführungen von Helmut Kaltenbach kann in allen Punkten nur voll zugestimmt werden. Dagegen ist der Tiefgang der ökonomischen Debatte heute kaum noch in Millimetern auszudrücken. Von den makroökonomischen Zusammenhängen wollen Politik und Medien auch gar nichts wissen. Höhere Kosten sind schlecht für die Wirtschaft, höhere Abgaben der Jüngeren sind ungerecht – das scheint als ökonomisches und moralisches Korsett auszureichen.

Die Belastung der arbeitenden Generation ist bei zusätzlicher privater Vorsorge deutlich höher als bei einer ausschließlich umlagefinanzierten Rente. Wer zahlt denn die Beiträge über die Versorgungsleistungen der aktuellen Rentnergeneration hinaus? Zusätzliche Versicherungsbeiträge von 4%, 6%, oder 8% des Einkommens sind keine Belastung? Wieviel Tonnen Sand sind in die Augen der Bevölkerung gekippt worden, damit die absurde Behauptung, private Vorsorge entlaste die Jungen, so unwidersprochen blieb?

Das Konzept „Generationenvertrag“ von Wilfried Schreiber

Im Dezember 1955 wurden Teile des vom Sozialwissenschaftler Wilfred Schreiber vorgelegten „Schreiber Plans“ zur Grundlage der Rentenreform Adenauers gemacht. Auf Basis des Mackenroth-Theorems wurde in dem Plan unter dem Titel „Existenzsicherheit in der industriellen Gesellschaft“ das Konzept des Generationenvertrags entwickelt.

Schreibers Generationenvertrag umfasste die drei Lebensphasen der Menschen:

„Es komme … darauf an, das Individualeinkommen des Arbeitnehmers, das für viele die einzige Einkommensquelle bedeute, auf sämtliche Phasen des Lebens (Kindheit, Arbeitsalter und Lebensabend) gerecht zu verteilen. So sehr die private Spartätigkeit des einzelnen auch erwünscht sei, so müsse sie doch als unzureichend für die Sicherung im Alter undbei Krankheit angesehen werden. Deshalb sei es erforderlich, im Rahmen einer Rentenversicherung die drohenden Risiken soweit wie möglich auszuschalten.“ (aus dem Kabinettsprotokoll der Bundesregierung v. 13.12.1955 (04)).

Die Altersrenten und der Unterhalt für die Kinder sollten im Umlageverfahren finanziert werden. Kinderlose sollten ab einem Alter von 35 Jahren einen Sonderbeitrag leisten. Die Altersrenten sollten durch eine Kopplung an die Lohnentwicklung dynamisiert werden. Staatliche Zuschüsse sollte es nicht geben. Sozialstaatsleistungen bei Invalidität oder für Hinterbliebenenversorgung sollten von der Rentenversicherung getrennt werden. Die Rentenhöhe sollte streng dem Äquivalenzprinzip folgen – also in direkter Relation zu den eingezahlten Beiträgen stehen. Außerdem sollten auch Selbständige und gut bezahlte Berufe in die neue Rentenversicherung einzahlen.

Was aus dem Schreiber-Plan schließlich Eingang in die beschlossene Reform fand, war das Umlageverfahren bei den Altersrenten und die dynamische Kopplung an die Lohnentwicklung.

Verworfen wurde die Kinderrente – stattdessen wurde die staatliche Kindergeldleistung eingeführt. Es kam also nur zu einem halben Generationenvertrag. Auch die strikte Trennung von Rentenversicherung und Sozialstaatsleistungen wurde nicht übernommen – stattdessen erhielt die Rentenversicherung die Aufgabe sowohl Renten nach dem Äquivalenzprinzip zu zahlen als auch Leistungen bei Invalidität, für Hinterbliebene und für sozialen Ausgleich zu gewähren. Für Selbständige und die gut bezahlten Berufe wurde eine obligatorische Mitgliedschaft in die gesetzliche Rentenversicherung abgelehnt.

Schreiber verfasste seinen Plan zur „Existenzsicherheit in der industriellen Gesellschaft“ im Auftrag des „Bundes katholischer Unternehmer“. Das Werk war nicht als sozialpolitische Wohltat gedacht – das wird schon daran deutlich, dass er ein Rentenniveau von 50% für ausreichend hielt – sondern er folgte damit der wirtschaftlichen Vernunft, wie sie von Mackenroth und Co. beschrieben worden war.

Übrigens spielte die Beamtenversorgung in der Reformdiskussion auch bei Schreiber keinerlei Rolle. Der Beamtenstatus war in den 1950er Jahren so sakrosankt, dass an die „hergebrachten Grundsätze des Berufsbeamtentums“ (Grundgesetz Art. 33) keiner zu rütteln wagte.

Richtlinienkompetenz bringt Konrad Adenauer die absolute Mehrheit.

Nach dem zweiten Weltkrieg waren Not und Elend in der Bevölkerung groß. Das begann sich für den arbeitenden Teil Anfang der 1950er Jahre zu ändern. Nicht durch ein sogenanntes Wirtschaftswunder. Vielmehr über ein beginnendes Wachstum, hervorgerufen durch eine stark ansteigende Produktivität, an denen die Arbeiter dank Wiedererstarken der Gewerkschaften Anteile erkämpfen konnten. Produktivitätsfortschritte und Nachfrage stimulierten den Wirtschaftsprozess.

Für die Rentnerinnen und Rentner änderte sich demgegenüber so gut wie nichts. Die Renten waren von der Lohnentwicklung völlig abgekoppelt. Die Rentenzahlungen waren gerade geeignet das Millionen Alte nicht verhungerten und obdachlos wurden. Im Jahr 1953 lebten etwa 4,5 Millionen Rentenempfänger, das waren weit mehr als die Hälfte, in absoluter Armut.

Das Rententhema hatte damit politische Sprengkraft und das hatte Bundeskanzler Adenauer in seiner zweiten Amtszeit klar erkannt. Er priorisierte das Thema, auch weil die Opposition ihn kräftig unter Druck setzte. Das Schreibersche Konzept schien ihm brauchbar, politisch zu punkten. Dabei musste er die Gegner in der eigenen Regierung auf Kurs bringen. Vor allem Wirtschaftsminister Ludwig Erhard und Finanzminister Fritz Schäffer opponierten besonders stark. Adenauer machte die Rentenreform zur Chefsache. Die Kabinettsprotokolle machten sehr deutlich, dass er die Rentenfrage als entscheidende Frage für seinen Machterhalt einschätzte, z.B. in der Kabinettssitzung am 17. Oktober 1956:

„… Der Bundeskanzler erklärt demgegenüber, daß die Rentner vor Weihnachten eine einmalige Zahlung erhalten sollten und die Rentenreform mit Wirkung vom 1. Januar in Kraft treten müsse. Darüber hinaus müßten im Rahmen der Rentenreform alle kleineren Renten spürbar angehoben werden… Überdies habe man die Wirtschaft in den letzten Jahren auf jede Weise gefördert und ihr viele Millionen zukommen lassen. Kürzlich habe man Steuerermäßigungen beschlossen, die einen Betrag von 3 Milliarden DM ausmachten. Ferner gebe man für die Aufrüstung jährlich viele Milliarden aus. Den Millionen von Rentnern habe man dagegen nur Brocken zugeworfen. Die kommende Bundestagswahl sei schon jetzt verloren, wenn man das Problem der Rentenreform nicht rechtzeitig und großzügig löse. Dabei müsse in jedem Falle an dem Prinzip der Produktivitätsrente festgehalten werden. Es sei gerecht, wenn man die alten Leute an der Hebung des allgemeinen Lebensstandards teilnehmen lasse.“ (05)

Als Finanzminister Fritz Schäffer weiterhin mit Änderungsanträgen versuchte, den in der Parlamentsabstimmung befindlichen Gesetzentwurf zu verwässern, sprach Adenauer ein Machtwort und machte von seiner Richtlinienkompetenz Gebrauch.

Aus der Kabinettssitzung vom 24. Oktober 1956:

„Der Bundeskanzler hält dem Bundesminister der Finanzen entgegen…, und teilt mit, daß er die Grundsätze der Regierungsvorlage durch Schreiben an den Bundesminister der Finanzen zu Richtlinien der Politik erklärt habe.“ (06)

Damit war das Bundeskabinett endgültig auf Linie gebracht und das Gesetz konnte am 21.01.1957 mit der unglaublichen Mehrheit von 397 Stimmen der 439 Abgeordneten im Bundestag beschlossen werden (bei 32 Gegenstimmen und 10 Enthaltungen, darunter eine vom Kabinettsmitglied Erhard). Es trat rückwirkend zum 01.01.1957 in Kraft.

Mit diesem Gesetz wurde noch eine modifizierte Umlagefinanzierung eingeführt. Mit einer begrenzten Kapitalbildung über ein sogenanntes Abschnittsdeckungsverfahren sollten Einnahmeschwankungen etwa durch konjunkturelle Krisen ausgeglichen werden können. Dieses Verfahren wurde 1969 eingestellt, seitdem wirkte in der gesetzlichen Rentenversicherung das reine Umlageverfahren.

Interessant an den Auseinandersetzungen um die Rentenreform 1957 waren aus heutiger Sicht zwei Aspekte.

Ein großer Widerspruch aus den Reihen der Regierungsparteien, vor allem von Wirtschaftsminister Ludwig Erhard vorgetragen, betraf die Kopplung der Renten an die Lohnentwicklung. Befürchtet wurde, dass damit die künftigen Lohnkämpfe durch das Interesse an den entsprechend steigenden Renten zusätzlich gestärkt würden. Durchsetzen konnten die Kritiker sich damals nicht. Bezeichnenderweise waren es die SPD und die GRÜNEN, die in den Jahren 2001 und 2004 mit den Dämpfungsfaktoren in der Rentenformel dafür sorgten, dass eine Trennung der Rentenentwicklung von den Löhnen erfolgte. Freilich sorgten auch die Regierungskoalitionen zwischen 1957 bis 2001 dafür, dass die eigentlich zugesagte Rentenhöhe (60% Bruttorentenniveau nach 40 Beitragsjahren, bzw. 67,5% nach 45 Jahren) nie erreicht wurden. Sie verschoben die Anpassungstermine der Renten vom Jahresanfang auf die Jahresmitte (1. Juli) (* Korrekturanmerkung unten) und verlängerten den Zeitraum der Berechnung der Bezugslöhne.

Die Bezugsjahre für die Bruttolöhne, die zur Berechnung der Rente zu Grunde gelegt werden, wurden durch Durchschnittsberechnungen der letzten 4 bis 6 zurückliegenden Jahre künstlich verlängert und damit erheblich gesenkt.

Nur ein Beispiel zur Verdeutlichung: Im Jahr 1980 betrug das durchschnittliche Jahres-Bruttoentgelt 29.485 DM, die Bemessungsgröße für die Rentenberechnung aber nur 21.911 DM, das führte zu einer Brutto-Rente von 14.790 DM und entsprach damit einem Bruttorentenniveau von 50,2 %. Hätte man die 29.485 DM als Bemessungsgröße genommen, wäre eine Brutto-Rente von 19.902 DM herausgekommen und das Bruttorentenniveau hätte 67,5 % betragen (07).

Ein zweiter Dissens innerhalb der Regierung betraf die Umlagefinanzierung der Renten. Hier war es wieder an vorderster Stelle Ludwig Erhard, der sich gegen den Adenauer/Schreiber-Plan stellte (08). Erhard wollte die individuelle, kapitalgedeckte Altersvorsorge durchsetzen. Da Adenauer die Rente zum Chefthema machte konnte Erhard nur dagegen Quengeln und plädierte dafür, zumindest eine teilweise Kapitaldeckung einzuführen. Auch das war vergebens. Es mussten 45 Jahre vergehen, bis dieser Wunsch mit der Riester-Rente erfüllt wurde.

Erhard verfolgte mit seinen Plänen die Interessen des „Versicherungs- und Sparsektors“ der Wirtschaft. Adenauer verfolgte seine ureigensten Interessen: den Machterhalt. Da war er sehr zielstrebig und erfolgreich. Als Folge der Rentenreform von 1957 wurden die Renten auf einen Schlag um durchschnittlich 65 % erhöht. Das kam in der Bevölkerung außerordentlich gut an.

Der Erfolg hatte dann wie üblich viele Väter. Die SPD reklamierte, dass sie die Initiatorin und Treiberin der Rentenreform gewesen sei. Nicht zu Unrecht, aber genutzt hat es nichts. In der öffentlichen Wahrnehmung war Konrad Adenauer der Heilsbringer. Der fuhr bei der Bundestagswahl am 15.09.1957 die Ernte ein.

Mit 50,2 % erreichten die CDU/CSU die absolute Mehrheit. Ein Ergebnis, das in der Geschichte der BRD einmalig bleiben sollte. Ausschlaggebend für diesen Erfolg soll nach einhelliger Meinung zeitgenössischer Kommentatoren die große Rentenreform gewesen sein.

Ernst Schellenberg und die SPD – Treiber in der Sozialpolitik

Den Namen Ernst Schellenberg kennt heute kaum jemand. Dabei war er wahrscheinlich die treibende Kraft, die Adenauer zu seiner Jahrhundertreform trieb und damit die absolute Mehrheit bei den Wahlen 1957 ermöglichte.

Die SPD und da vor allem Schellenberg saßen Adenauer und Arbeitsminister Anton Storch regelrecht im Nacken. Das geht aus den Kabinettsprotokollen hervor: (09)

17.02.1956: „Bundesminister für Arbeit: Er unterstreicht, daß höchste Eile geboten sei, um einen Gesetzentwurf zu verabschieden, da anderenfalls die SPD mit einem eigenen Gesetzentwurf zuvorkomme… Der Bundesminister für Arbeit bemerkt, daß die bisherigen Vorlagen der Bundesregierung sich auf einer Ebene bewegt hätten, die im Parlament keinen Anklang gefunden hätte. Dies habe zur Folge gehabt, daß die SPD mit ihren erhöhten Forderungen im Parlament stets durchgedrungen sei.“

Und in einem später angefügten Nachtrag: „In einem Schreiben an Blücher vom 20. April 1956 wandte sich Adenauer auch gegen eine Sitzung des Ministerausschusses zu einem späteren Zeitpunkt. Er habe Nachricht erhalten, „daß die SPD-Fraktion einen eigenen Gesetzentwurf in allernächster Zeit veröffentlichen würde. Es erschien mir sehr inopportun, daß wir gegenüber einer solchen Veröffentlichung nur hätten mitteilen können, es habe eine Sitzung des Sozialkabinetts stattgefunden.“

Der SPD Gesetzentwurf wurde dann im Mai 1956 eingebracht mit dem Ziel, das Gesetz zum 1.Juli 1956 in Kraft zu setzen (10). Die enge Terminsetzung war sicher für das öffentliche Schaufenster gedacht und diente dem Wahlkampf zur Bundestagswahl im Herbst 1957. Der Inhalt hatte es aber in sich und setzte die Adenauer-Regierung unter gehörigen Druck.

Zentral in dem umfangreichen Paragraphenwerk sind die Punkte Umlagefinanzierung, Dynamisierung mit der Lohnentwicklung und das Sicherungsniveau von 75% der Bruttoeinkünfte. Die Begründungen sind im Lichte der aktuellen Auseinandersetzungen sehr bemerkenswert.

Sie werden im Folgenden ausführlicher zitiert, weil sie die Debatte vertiefen können und für mehr Mut bei der Aufstellung wirklich wirksamer Reformziele bei der Altersversorgung sorgen könnten.

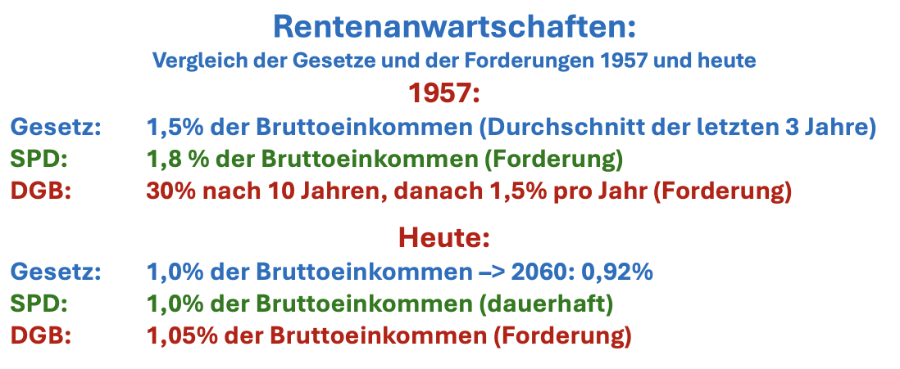

Das Rentenniveau wird mit einem Steigerungssatz von 1,8 % des jährlichen Einkommens, statt der 1,5 % des Regierungsentwurfs, berechnet. Bei der Bemessungsgrundlage wird in der Beitragsphase das individuelle Bruttoeinkommen und in der Rentenphase das durchschnittliche Bruttoeinkommen verwendet (sprich die Rente wird dynamisiert). In diesen Punkten stimmten die SPD- und CDU/CSU-Entwürfe überein.

- „Das monatliche Altersruhegeld ist für je zwölf Versicherungsmonate 1,8 vom Hundert der Bemessungsgrundlage.“ (§23)

- „Bemessungsgrundlage für die Renten ist das in der gesamten Beitragszeit im Durchschnitt auf einen Beitragsmonat entfallende Entgelt…“ (§11)

- „Der Rentenbetrag der am Schluß eines Bewertungsjahres laufenden Renten wird für das folgende Bewertungsjahr um den gleichen Vomhundertsatz erhöht, um den sich die für die Bemessungsgrundlage maßgebenden Entgelte… erhöhen.“ (§44)

Aus der Begründung des SPD-Antrags ist besonders interessant, dass die 1,8 % sich an die Pensionen der Beamten orientierten:

„Zur uneingeschränkten Aufrechterhaltung des während der Arbeitsjahre erworbenen Lebensstandards ist bei Berücksichtigung eines verminderten Aufwandes des Rentners ein Altersruhegeld von 75 vom Hundert des Bruttolohns oder -gehalts erforderlich. Der Gesetzentwurf verwirklicht dieses sozialpolitische Ziel für alle Arbeiter und Angestellten, die ein normales Arbeitsleben zurückgelegt haben. Der Gesetzgeber hat bereits grundsätzlich eine Leistung von 75 vom Hundert des früheren Arbeitseinkommens bei Erreichen der Altersgrenze insofern als angemessen anerkannt, als für Beamte nach normalem Dienstablauf ein Ruhegeld in dieser Höhe gewährt wird (§ 118 Bundesbeamtengesetz).“

Zu den wichtigsten Gegenpositionen zum Regierungsantrag stellten sich die Beitragssätze von 12 % (statt 14 %), die Anteile des Bundes an den Kosten von 40% (statt 33%) und die zur Rentenberechnung heranzuziehenden Beitragszeiten von 5 Jahren (statt aller Beitragsjahre).

- „Der Beitrag für Pflichtversicherte ist zwölf vom Hundert des Entgelts.“ (§82)

- „Der Bund trägt vierzig vom Hundert des Aufwandes für Altersruhegeld, Berufsunfähigkeitsrente und Hinterbliebenenrenten.“ (§104)

- „…für die Ermittlung der Bemessungsgrundlage, wenn mehr als sechzig Beitragsmonate zurückgelegt sind, statt der gesamten Beitragszeit des Versicherten die sechzig aufeinander folgenden Beitragsmonate zugrunde zu legen, für die sich die höchste Bemessungsgrundlage ergibt.“ (§11)

Aus der Begründung zum 60monatigen Referenzzeitraum:

„Die Grundlage für die Bemessung der Renten soll … das während des gesamten Arbeitslebens im Durchschnitt bezogene Entgelt des Arbeiters oder Angestellten sein. Dieses Entgelt wird bei der Berechnung der Rente dem jeweiligen Lohn- und Gehaltsstand angepaßt. Für die Festsetzung der Höchstbegrenzung der Renten wird nicht das Entgelt des gesamten Arbeitslebens, sondern das der fünf zusammenhängenden Jahre zugrunde gelegt, für die sich die höchste Bemessungsgrundlage ergibt. Hierdurch wird gewährleistet, daß ein Arbeiter und Angestellter, dessen Lohn oder Gehalt nach einem langen Arbeitsleben absinkt, eine Rente erhält, bei der auch das Einkommen der Jahre, in denen er auf dem Höhepunkt des Lebens stand, und das höchste Arbeitsentgelt erzielte, zugrunde gelegt wird.“

Explizit wird die Berechnung der Renten auf Basis des im gesamten Erwerbsleben erworbenen Einkommens kritisiert:

„Tatsächlich würde jedoch ein derartiges Altersruhegeld wegen der niedrigen Arbeitsentgelte der Lehr- und Ausbildungsjahre und wegen Absinkens des Arbeitsentgelts im fortgeschrittenen Alter erheblich unter 75 vom Hundert des Arbeitsentgelts liegen, das der Arbeiter oder Angestellte in den Jahren der vollen Entfaltung seiner körperlichen und geistigen Kräfte bezogen hat.“

Der ambitionierte DGB von 1955

Der Deutsche Gewerkschaftsbund (DGB) mischte sich in das Gesetzgebungsverfahren ein, unterstützte im Wesentlichen die Positionen der SPD, legte aber in der Frage des Rentenniveaus noch eine Schippe drauf und forderte:

„Das Ruhegeld für Arbeiter und Angestellte beträgt nach zehnjähriger Versicherungsdauer 30 v. H. und erhöht sich fürjedes weitere Jahr um 1,5 v. H. des versicherten Arbeitsentgelts bis zu 75 v. H. des höchsten Jahresarbeitsverdienstes.(aus der Entschließung des 4. ordentlichen Bundeskongresses vom 1. bis 6.10. 1956(11))

Demnach hätte das Versorgungsniveau von 75% des höchsten erzielten Jahreseinkommens bereits nach 30 Beitragsjahren erreicht werden können.

Gegenüber dem Gesetz und den Forderungen aus dem Jahr 1957 wirken die heutigen Positionen zu den jährlichen Anwartschaftssteigerungen geradezu grotesk, wenn nicht lächerlich:

Schaut man in die Geschichte und blickt über den deutschen Tellerrand in die Nachbarstaaten (12), dann erkennt man deutlich: Die von RentenZukunft e.V. formulierten Ziele (Nettorentenniveau von 75%; Mindestsicherung in Höhe der Armutsgefährdungsschwelle; gemeinsame Erwerbstätigenversicherung) sind realistisch, finanzierbar und gesellschaftlich akzeptabel.

(*) Hier stand vorher: “Sie verschoben die Auszahlungstermine der Renten vom Monatsanfang auf das Monatsende” das passierte aber erst im Jahr 2024.

(Reiner Heyse, 20.02.2026)

Quellen:

(01) Gundula Roßbach „65 Jahre umlagefinanzierte Rentenversicherung“ https://www.deutsche-rentenversicherung.de/DRV/DE/Home/65_Jahre_Rentenreform/65-jahre-rentenreform-rede-rossbach-presseseminar.html und https://www.deutsche-rentenversicherung.de/DRV/DE/Ueber-uns-und-Presse/Presse/Reden-und-Interviews/bundesvertreterversammlung/2022_06_22_freiburg/bvv_juni_freiburg.html

(02) Gerhard Mackenroth: „Die Reform der Sozialpolitik durch einen deutschen Sozialplan“ – Schriften des Vereins für Socialpolitik, Band 4, Berlin 1952, S. 41

(03) Hier eine gründliche Erläuterung von Heiner Flassbeck: https://forschungsnetzwerk.ams.at/dam/jcr:7f7ee1f2-d70f-42d8-9da1-66431a34015d/gesamtwirtschaftliche_paradoxa.pdf

(04) Kabinettsprotokolle – 6. Sitzung des Ministerausschusses für die Sozialreform – 13.12.1955: https://kabinettsprotokolle.bundesarchiv.de/protokoll/a174d77a-7d6d-46d2-abb7-ee29887f0f79

(05) Kabinettsprotokoll vom 17.10.1956: https://kabinettsprotokolle.bundesarchiv.de/protokoll/eea1257e-124d-4689-86bb-37a87dc5139d

(06) Kabinettsprotokoll vom 24.10.1956: https://kabinettsprotokolle.bundesarchiv.de/protokoll/adc994b5-8152-45fb-ad70-155e66dbf288

(07) http://sozialpolitik-portal.de/uploads/sopo/pdf/2002/2002-10-00-Die-Anpassung-der-Renten-1959-bis-2002.pdfSeite 10

(08) Heute wirbt die Ludwig Erhard Stiftung verstärkt für die Position ihres Namensgebers: https://www.ludwig-erhard.de/gerechtigkeit-und-verantwortung-in-der-rentenpolitik/

(09) https://kabinettsprotokolle.bundesarchiv.de/protokoll/a54e212a-39b9-4d21-b7bb-dc72145967ef

(10) Gesetzentwurf der SPD Bundestagsfraktion 1956: https://dserver.bundestag.de/btd/02/023/0202314.pdf

(11) Das Dokument ist online nicht auffindbar, deshalb hier ausführlicher zitiert:

4. ordentlicher DGB-Kongreß in Hamburg (1. bis 6. Oktober 1956)

6. Entschließung zur Rentenreform

»Der Bundeskongreß des DGB nimmt davon Kenntnis, daß der Bundestag die Beratungen über die zweivorliegenden Gesetzentwürfe zur Neuordnung der Rentenversicherung aufgenommen hat. Der Kongreß bedauert, daß der nach jahrelangen Vorbereitungen vorgelegte Regierungsentwurf in wichtigen Fragen unzulänglich ist.

Der Kongreß erhebt daher für die Neuordnung der Rentenversicherung folgende Forderungen:

- Das Ruhegeld für Arbeiter und Angestellte beträgt nach zehnjähriger Versicherungsdauer 30 v. H. und erhöhtsich für jedes weitere Jahr um 1,5 v. H. des versicherten Arbeitsentgelts bis zu 75 v. H. des höchstenJahresarbeitsverdienstes.

- Die Berufsunfähigkeitsrente beträgt mindestens die Hälfte des letzten Jahresarbeitsverdienstes. Ist jedoch der Berufsunfähige voll erwerbsunfähig, so beträgt die Rente mindestens zwei Drittel des letzten Jahresarbeitsverdienstes.

- Frauen und Angehörigen besonders gefährdeter Berufe ist auf Antrag Ruhegeld zu gewähren, wenn sie das 60. Lebensjahr vollendet haben.

- Auch den versicherten Arbeitern ist auf Antrag das Ruhegeld nach Vollendung des 60. Lebensjahres zu gewähren, wenn sie ein Jahr arbeitslos sind.

- Beim Tode des Versicherten ist die Rente für die auf den Sterbemonat folgenden drei Monate weiterzuzahlen.

- Die Witwenrente beträgt 50 v. H. der Versichertenrente; sie ist auf 60 v. H. zu erhöhen, wenn die Witwe arbeitsunfähig ist oder mindestens ein Kind zu versorgen hat oder das 40. Lebensjahr vollendet hat.

- Bedarf der Rentner der Pflege und Wartung, so ist ihm ein Pflegegeld zu gewähren.

- Eine Elternrente ist zu gewähren, wenn der Versicherte wesentlich zum Unterhalt seiner Eltern beigetragen hat.

- Die Renten sind an die Lohn- und Gehaltsentwicklung anzupassen, diese ist jährlich festzustellen. Ist dasArbeitseinkommen gegenüber der letzten Rentenfestsetzung gestiegen, so ist eine entsprechende Anpassung der Renten vorzunehmen.

- Die bestehenden günstigeren Sonderregelungen für Angestellte und Arbeiter dürfen nicht angetastet werden.

Für die Aufbringung der Berufsunfähigkeitsrenten sind in erster Linie Sozialabgaben der Betriebe heranzuziehen. Eine Erhöhung des Beitrages der Versicherten ist abzulehnen.

Der Bundeskongreß ersucht den Bundestag, diese Forderungen zu berücksichtigen. Er erwartet, daß die angekündigte Neuordnung der Rentenversicherung der erste Schritt einer umfassenden Sozialreform ist, die denArbeitern und Angestellten sowie ihren Angehörigen eine wirksame und anhaltende Hilfe und eine Verbesserung ihrer sozialen Sicherung bringt.«

(1956: Oktober. Archiv der Gegenwart. Deutschland 1949 bis 1999, S. 10037 (vgl. auch AdG Bd. 2, S. 1804))

(12) https://www.seniorenaufstand.de/rentenzukunft-broschuere-2025-darum-oesterreich/

Pingback: Hinweise der Woche – Welt25

was ich nicht verstehe:

die kapitalgedeckte Vorsorge muss doch nicht im Inland stattfinden. Der Kapitalstock kann doch, zumindest individuell, im Ausland aufgebaut werden und so das Mackeroth-Theorem “außer Kraft gesetzt” werden.

Wir sind mittlerweile an einem Punkt angelangt, wo wir uns die Frage stellen sollten, ist es noch zeitgemäß, dass wir mehrere – sehr unterschiedliche – Altersicherungssysteme in unserer Gesellschaft haben. Dieses „Nebeneinander“ hat in der Vergangenheit einigermaßen funktioniert. Mittlerweile stellt sich aber für alle Systeme die Frage, wie diese nachhaltig organisiert und sicher finanziert werden können. Die Antwort auf diese Problemstellung kann m.E. nur sein, wir brauchen ein „einheitliches System“ für alle Berufsgruppen/Bürger. Nur so bestünde die Chance, die Akzeptanz der Bürger für dieses System mehrheitlich zu erreichen und ständige „Neiddebatten“ zwischen den einzelnen Bevölkerungsschichten zu vermeiden. Außerdem könnte ein einheitliches System vergleichsweise mit einem relativ geringen bürokratischen Aufwand realisiert werden. Wenn wir weiter wie bisher mit unzulänglichen Reformmaßnahmen an den einzelnen Systemen „herumdoktern“ , werden wir keine nachhaltigen Lösungen erzielen können und die gesellschaftliche Spaltung wird weiter voranschreiten.

Also, in der jetzt anstehenden gesellschaftlichen Diskussion sollten sich alle Bevölkerungsschichten zunächst darauf einigen, dass nur ein einheitliches Alterssicherungssystem für alle Bundesbürger der einzig sinnvolle Lösungsansatz für die Zukunft sein kann. Wenn diese Übereinkunft erzielt werden könnte, wäre schon sehr viel erreicht und die Basis für eine anschließende und zügige Umsetzung der Realisierungsmaßnahmen geschaffen. Um dieses Ziel zu erreichen müssten aber erst einmal alle von ihren Maximalvorstellungen Abschied nehmen und sich um eine solidarische Lösung für alle Berufsgruppen und Bürger bemühen.

Ich bin überzeugt, dass diese Vorgehensweis die einzig vernünftige, nachhaltige, finanzierbare und von allen akzeptierte Lösung wäre. Mir ist aber auch bewusst, dass in der „politischen Realität“ nicht immer die Maßnahmen umgesetzt werden, die eigentlich notwendig und sinnvoll wären. Aufgrund dieser Vergangenheitserfahrungen sind meine Erwartungen/Hoffnungen an die politischen Parteien und Entscheidungsträger diesbezüglich allerdings auch sehr gering. Und die Lobbyistenvertetungen – wie vornehmlich der Beamtenbund – werden all ihre politischen Einflussnahmemöglichkeiten in die Waagschale werfen, um die Privilegien ihrer Klientel zu bewahren.

Die Hoffnung stirbt zuletzt; aber realistisch betrachtet sind die Chancen und die Wahrscheinlich für ein einheitliches Alterssicherungssysteme für alle Bevölkerungsgruppen sehr gering. Neid und persönliche Interessen haben bisher meist solidarisches Handeln verhindert. Ich würde mich gerne vom Gegenteil überzeugen lassen.

Im letzten Jahr stellt Johannes Steffen | April 2025 (Portal Sozialpolitik) fest: “Die systemische Verschmelzung von Pflichtversicherung (Rente) und Fürsorge (Grundsicherung im Alter) hat über die vergangenen gut zwanzig Jahre deutlich zugenommen. Festmachen lässt sich dies an der Entwicklung des Diffusionsniveaus. (https://www.portal-sozialpolitik.de/index.php?page=diffusionsniveau_2024). Das bedeutet, die Last des Sozialausgleiches tragen nur die Pflichtversicherten (mit einem kleinen Beitrag aus der Staatskasse (Jährliche versicherungsfremde Leistungen seit 1957 – Teufel-Tabelle ).

Das bedeutet für mich, auch die Beamtenversorgung, die in einer Pflichtmitgliedschaft in berufsständischen Versorgungswerken versicherten und die von großen Kapitalerträgen lebenden sollten an der Last des Sozialausgleichs beteiligt werden. Besser über eine direkte Einbindung in das Rentensystem statt aus dem Bundeshaushalt.

Es gibt wohl aktuell politisch keinen komplexeren Sachverhalt als die Reformmaßnahmen für die GRV. Die Historie der GRV – die Herr Heyse sehr ausführlich dargestellt hat – verdeutlichen die Komplexität des Sachverhaltes. Das Umlageverfahren wurde 1957 von der Politik beschlossen. Dieser Beschluss war aber nicht die Erkenntnis, dass das Umlageverfahren grundsätzlich als die beste Alternative anzusehen ist. Die Einführung des Umlagesystems war entsprechend den faktischen Gegebenheiten zum damaligen Zeitpunkt schlichtweg die einzige realistische Alternative. Die GRV wäre anderweitig aufgrund ihrer Vermögenslosigkeit gar nicht in der Lage gewesen, aus ihrem Eigenvermögen Rentenzahlungen zu leisten. Unabhängig davon war das Umlageverfahren zum damaligen Zeitpunkt und für die nächsten Jahrzehnte eine gute Lösung. Aber wie bei allen Dingen des wirklichen Lebens kann man nicht davon ausgehen, dass es „Problemlösungen“ für die Ewigkeit gibt. Solange das Verhältnis der Beitragszahler und der Rentenempfänger in einem ausgewogenen Verhältnis war, konnte das „Umlagesystem“ seiner Aufgabenstellung gut gerecht werden. Die demographische Entwicklung in den letzten Jahrzehnten hat aber nun die „Statik“ der GRV ins Wanken gebracht. Kamen 1957 noch etwa 373 Beitragszahlende auf 100 Menschen in Rente, waren es 2023 nur noch 220. Laut Prognosen der Deutschen Rentenversicherung werden es 2045 nur noch 174 Beitragszahlende pro 100 Rentner*innen sein. Es dürfte damit wohl jedem einleuchten, dass das Umlageverfahren mit den entsprechenden Folgewirkungen überfordert wird. Das ist eine banale Erkenntnis und hat nichts mit politischem „Wunschdenken“ zu tun. Die GRV ist in der jetzigen Verfassung nach dem „Äquivalenzprinzip“ organisiert. D.h., die Höhe der Rentenleistungen wird primär von der Höhe der Beitragsleistungen bestimmt. Durch diverse politische Eingriffe wurde dieses Prinzip allerdings schon sehr verwässert. Für mich steht jedenfalls fest, dass die Zukunft der GRV nicht mehr nach dem “Äquivalenzprinzip” funktionieren kann. Zwangsläufig wird die GRV dann zu einem „Sozialversorgungssystem“ umgestaltet werden müssen. Im Klartext bedeutet das, dass alle gesellschaftlichen Gruppen bereit sein müssen, einen entsprechenden Solidarbeitrag zu leisten. Ob diese Zielsetzung realistischerweise erreicht werden kann, ist die große Frage. Wie die Vergangenheit gezeigt hat, sind alle diesbezüglichen Versuche an den jeweiligen unterschiedlichen Interessen der jeweiligen Bevölkerungsgruppen und deren Lobbyisten gescheitert. Besonders der Beamtenbund wird sich mit allen erdenklichen Maßnahmen dagegen zur Wehr setzen. Da uns die Politik bis Mitte des Jahres die Reformvorschläge der Rentenkommission zur Kenntnisnahme vorlegen will, werden wir diesbezüglich ja bereits in Kürze schlauer sein. Meine Erwartungen/Hoffnungen auf entsprechende zukunftsfähige Lösungsvorschläge sind allerdings ausgesprochen gering, zumal allein schon die Zusammensetzung der Rentenkommission keine Hoffnungen in mir weckt. Aber, wie lautet die Maxime „Die Hoffnung stirbt zuletzt“ . Wo sind eigentlich die Interessenvertreter der GRV? Gibt es die überhaupt noch? Ich kann jedenfalls keine entsprechenden Initiativen der Sozialverbände und der Selbstverwaltungsorgane der GRV feststellen.

G. Stirnweis

Jetzt fehlt mir nur noch die Erklärung, warum ab 1957 trotz weniger Beitragszahlern die Renten real gestiegen sind und warum das in Zukunft nicht möglich sein soll.