Rentenschwindsucht durch die nachgelagerte Besteuerung

Die gesetzliche Rente in Deutschland hat die Schwindsucht. Ein Grund dafür ist die zunehmende Besteuerung der Renten. Jahr für Jahr steigt die Steuerbelastung. Für Neurentner schneller als für Bestandsrentner. Das Ganze ist schwer zu durchblicken und deshalb ist es umso leichter, einen Mantel des Schweigens darüber zu legen.

(Der erste Schwindsuchtsfaktor, die Formel für die Rentenwertsberechnung, wurde in dem vorherigen Artikel Weg mit der Rentenformel! Es gibt starke Alternativen … beschrieben.)

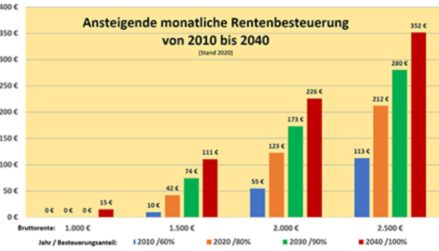

Mit dem Alterseinkünftegesetz zur nachgelagerten Besteuerung der Renten von 2004 wird der zu versteuernde Anteil der Renten in jährlichen Schritten ab 2005 von 50% auf 100% im Jahr 2040 angehoben. In der folgenden Grafik sind die direkten Auswirkungen dargestellt.

Bei einer Bruttorente von 1.500 € erhöht sich der Steuerabzug im Zeitraum von 2010 bis 2040 um das 10fache, bei einer Bruttorente von 2.000 € um das Vierfache und bei 2.500 € um das Dreifache. Das gilt für Neurentner, für Bestandsrentner gelten dann andere Regeln weiter (siehe weiter unten). (1)

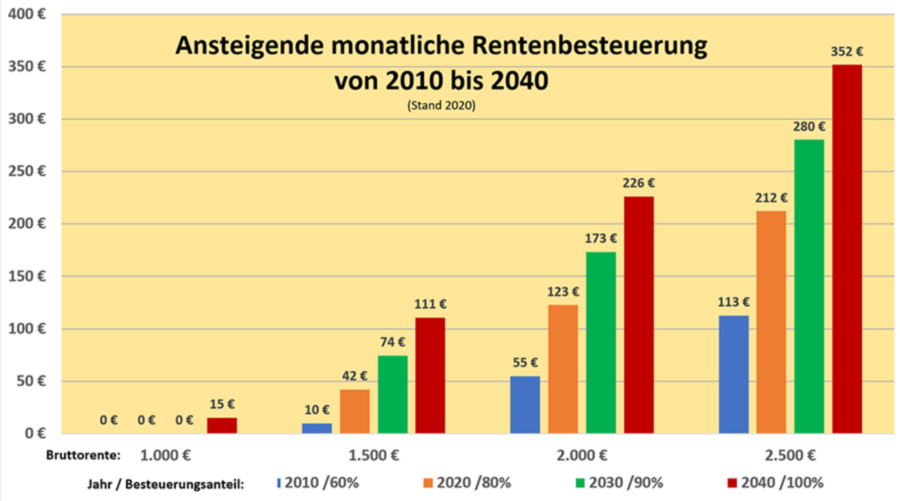

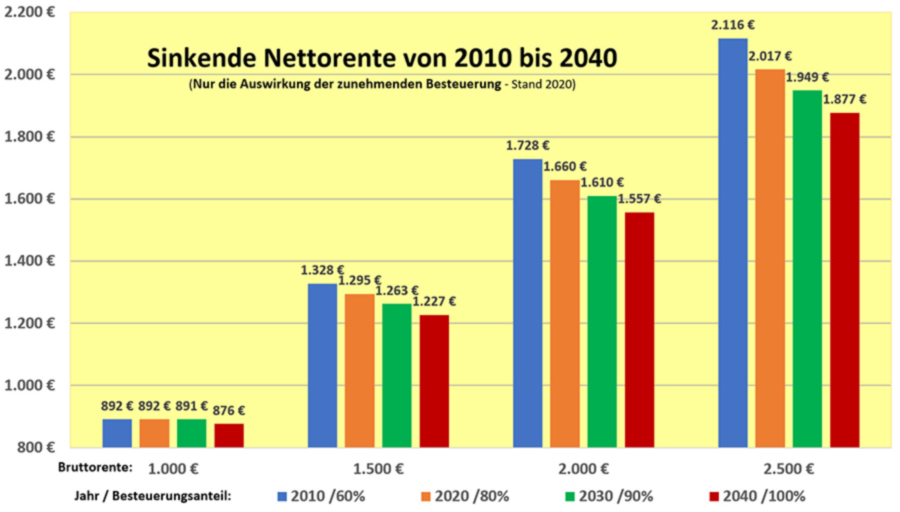

Welchen Einfluss dieser Steuerabzug auf die verfügbaren Nettorenten hat, zeigt diese Grafik:

Die Standardrente hat 2020 einen Bruttowert von ca. 1.500 €. Von diesem Betrag werden für Neurentner 163 € Sozialversicherungsabgaben und 42 € Steuern abgezogen. Es verbleibt die tatsächlich verfügbare Netto-Rente von 1.295 €. Würde der 2040 geltende Steueranteil schon heute gelten, wäre der Betrag noch einmal um 68 € niedriger, die Rente lediglich 1.227 € betragen.

Wie perfide die Steuer wirkt sieht man an der Armutsrente von 1.000 € brutto. Neben dem Abzug von 109 € für Kranken- und Pflegeversicherung werden ab 2040 weitere 15 € für Steuern fällig. Es verbleiben 876 €. In vielen Städten ist die Grundsicherung deutlich höher – die wird allerdings nicht versteuert. Das Jahr 2005 haben wir weggelassen, weil bei 1.500€ keine Steuer fällig und eine Brutto-Rente von 2.500 € damals praktisch nicht erreichbar war.

Die tiefgreifende Wirkung der nachgelagerten Besteuerung ist auch daran erkennbar, wie viele Jahre ein*e Rentenversicherte*r Beiträge leisten muss, nur um die späteren Steuern auf die Rente zu bezahlen:

Jahresbeiträge, die nur für zukünftige Steuerabzüge geleistet werden müssen

| Bruttorente/ Jahr | 1.500 € | 2.000 € | 2.500 € |

| 2010 | 0,29 Jahre | 1,23 Jahre | 2,02 Jahre |

| 2020 | 1,26 Jahre | 2,76 Jahre | 3,82 Jahre |

| 2030 | 2,23 Jahre | 3,90 Jahre | 5,04 Jahre |

| 2040 | 3,32 Jahre | 5,09 Jahre | 6,33 Jahre |

Ein Standardrentner (1.500€ Bruttorente) hätte 2010 von 45 Beitragsjahren 4 Monate quasi nur für die Steuern Beiträge bezahlt. Bei Verrentung in diesem Jahr sind es 1 Jahr und 3 Monate, im Jahr 2030 werden es 2 Jahre und 3 Monate sein und im Jahr 2040 schliesslich 3 Jahre und 4 Monate.

Jetzt wird es noch komplizierter: Die Besteuerung von Bestandsrenten…

Die Bestandsrentenbesteuerung sei am Beispiel der Standardrente verdeutlicht. Diese betrug 2010 brutto 14.688 € im Jahr. Bei einem Rentenbesteuerungsanteil von 60% wurden 40% als persönlicher Rentenfreibetrag berechnet, das waren 5.875 €. Dieser Betrag bleibt in den Folgejahren unverändert bestehen. Er wird also nicht dynamisiert. Das hat weitere negative Folgen.

Die Standardrente stieg 2020 auf 18.465 €. Darauf sind jetzt, für die 2010 in Rente Gegangenen, 163 € Steuern zu zahlen. Bei Dynamisierung des Freibetragsanteils von 40% wäre keine Steuer fällig. Schreibt man die Entwicklung fort mit sehr geringen Werten (Renten +1,5% /Jahr; Löhne 2,0%/Jahr, bei entsprechender Anpassung des allgemeinen Steuerfreibetrags) wächst die Steuerschuld im Jahr 2030 auf 342 € und im Jahr 2040 auf 554 € an. Bei Dynamisierung des Rentenfreibetrags käme eine durchgängige Steuerfreiheit heraus.

Allein diese kleine Finesse, der Nichtdynamisierung des Rentenfreibetrags, spült mehrere Milliarden € zusätzlich in den Bundeshaushalt.

Verlangt das Grundgesetz die Schmälerung der Renten?

Politiker behaupten, sie hätten mit der nachgelagerten Besteuerung der Renten nur eine Vorgabe des Bundesverfassungsgerichts umgesetzt. Das ist eine faule Ausrede.

Im Jahre 1996 fühlte sich ein Pensionär im Vergleich zu Rentnern steuerlich ungleich behandelt. Er klagte sein Recht auf Gleichbehandlung nach Artikel 3 GG ein und landete damit vor dem Bundesverfassungsgericht (BVerfG). Der Pensionär bezog ein Ruhegehalt von 101.176 DM = 52.006 €. Das waren monatlich 4.334 €. Im Vergleich zu der maximal überhaupt nur möglichen Rente von 1.777 € mehr als üppig. Diese maximale Rente bekam nur derjenige, der 45 Jahre lang Einkommen über der Beitragsbemessungsgrenze bezogen hatte. Der klagende Pensionär muss am Ende seiner Beamtenlaufbahn mindestens in der Besoldungsgruppe B6 gewesen sein. Dort befinden sich Brigadegeneräle, Hochschulpräsidenten oder auch Bundesrichter.

Vielleicht war es die Nähe zu ihren eigenen Pensionsaussichten, welche die Verfassungsrichter zu einem Urteil bewegte, das seinesgleichen sucht. Um Ungleiches (nämlich die um den Faktor 2,5 auseinanderliegenden Alterseinkünfte) vergleichbar zu machen, erhöhten sie die Renteneinkünfte fiktiv auf einen Betrag, der weit über dem maximal möglichen lag. Andere Tatbestände, in denen tatsächlich ungleiches Recht zu Lasten der Rentner bestand, übersahen sie merkwürdigerweise. (Wer die unglaubliche Urteilsgeschichte lesen bzw. nachvollziehen möchte, dem sei die sehr informative und verständliche Internetseite von Dr. Horst Morgan empfohlen: Altersarmut durch Gesetz)

Das Urteil mit fehlerhaften Daten und Sachverhalten wurde 2002 gefasst und schrieb dem Gesetzgeber vor, die Besteuerung von Renten und Pensionen neu zu regeln.

Die Bundesregierung fühlte sich dann berechtigt, das unsägliche Alterseinkünftegesetz in die Welt zu setzen. Das hat die drastischen, negativen Folgen für die Rentenversicherten. Für die Beamten änderte sich so gut wie nichts.

Gäbe es eine Alternative? Ja, die hat es gegeben und die gibt es immer noch. Der Gesetzgeber hätte die Rentenversicherungsbeiträge zu 100% einkommenssteuerfrei stellen können. Im Gegenzug wären die Renten voll zu versteuern bei gleichzeitiger Anhebung der Rentenanwartschaften auf 1,5% des Bruttojahreseinkommens. Das hätte/wird nicht nur Gleichheit bei den Steuerbelastungen gebracht/bringen, sondern wäre/ist auch eine konstruktive Brücke für eine gemeinsame Erwerbstätigenversicherung. Die so erreichte 75% bis 80% Nettoersatzquote würde für alle Erwerbstätigen zu auskömmlichen Altersversorgungsleistungen führen. Zusätzlich wäre sicherzustellen, dass Renten, wie auch alle Erwerbseinkommen, die unter der Armutsschwelle liegen, steuerfrei bleiben. Das erfordert aktuell einen allgemeinen Steuerfreibetrag von ca. 13.000 €. Mit diesen Reformen wäre dem Sozialstaatsgebot des Artikel 20 GG in Sachen Altersversorgung auch endlich genüge getan.

BFH-Richter scheinen endlich zu erkennen: Mit dem Alterseinkünftegesetz wird verfassungswidrige Doppelbesteuerung durchgeführt.

Das deutet jedenfalls ein Bundesrichter in einem Fachbeitrag an und in diesem Jahr noch will der Bundesfinanzhof (BFH) ein Urteil dazu fällen. Stellt das Finanzgericht eine verfassungswidrige Doppelbesteuerung fest, werden die Auswirkungen überschaubar bleiben. Es geht nach Berechnungen von Finanzmathematikern maximal um 22% der versteuerten Einkommen – und das auch nur für eine begrenzte Zahl von Rentenjahrgängen. Das ist zwar gut, ändert aber nichts an der grundsätzlichen Verminderung des Rentenniveaus und auch direkt der verfügbaren Nettorenten.

(1) Um zu erkennen, welchen Einfluss ausschließlich die wachsenden Steuerabzüge auf die Rentenkaufkraft 2030 und 2040 haben, werden die Werte Bruttorente, Sozialversicherungsbeiträge, Inflation und Steuerfreibetrag auf die Werte von 2020 eingefroren. Den Berechnungen liegen Abzüge für Kranken- und Pflegeversicherung von 10,85% zugrunde. Die Steuerabzüge wurden aus den Steuergrundtabellen 2010 und 2020 ermittelt.

Der Besteuerungsanteil für Renten (§ 22 Nr. 1 Satz 3 EStG):

| Jahr des Renten- beginns | Besteuerungsanteil | Jahr des Renten- beginns | Besteuerungsanteil | Jahr des Renten- beginns | Besteuerungsanteil |

| bis 2005 | 50% | 2017 | 74% | 2029 | 89% |

| 2006 | 52% | 2018 | 76% | 2030 | 90% |

| 2007 | 54% | 2019 | 78% | 2031 | 91% |

| 2008 | 56% | 2020 | 80% | 2032 | 92% |

| 2009 | 58% | 2021 | 81% | 2033 | 93% |

| 2010 | 60% | 2022 | 82% | 2034 | 94% |

| 2011 | 62% | 2023 | 83% | 2035 | 95% |

| 2012 | 64% | 2024 | 84% | 2036 | 96% |

| 2013 | 66% | 2025 | 85% | 2037 | 97% |

| 2014 | 68% | 2026 | 86% | 2038 | 98% |

| 2015 | 70% | 2027 | 87% | 2039 | 99% |

| 2016 | 72% | 2028 | 88% | 2040 | 100% |

Pingback: „Deutsche Krankheit“ – Die Rentenschwindsucht

Sehr geehrter Herr Domeier. Sprechen Sie gegenüber dem sehr geehrten Willi von dieser geplanten Parteigründung bei Facebook SGV ???? Na, so ganz stimmt dies so aber nicht. Wie Toll wäre es wenn wir dann Sarah Wagenknecht an unserer Seite wüssten die mit ihrer Erfahrung sicher weiterhelfen könnte. Na vieleicht das weiß ja heute noch keiner würde das dann Erfolgreicher wie Aufstehen ??? Nun auch die Partei der Linken stände einer anderen Sozialpolitik wie Sie derzeit gemacht wird uns Rentner sicherlich näher als alle anderen Parteien. Was ich aber höre und sehe wird die Linke genauso wieder mal mit Rechtsradikalen in einem Topf geworfen. Ja es gibt Rechts und Linksradikale aber ich Glaube nicht, dass wenigstens die Linken mit Gewaltbereiten dann etwas zu tun haben möchte. Dabei möchte ich die Frage stellen ob diese Unsoziale Politik der etablierten Parteien irgendwie auch eine andere Form der Gewalt ist. Wie sagte es der Pastor aus dem Ruhrgebiet über die Denkweise bei diesem Unternehmen und lies das Wort Mafia fallen. Also wenn sich so eine neue Partei dann Tatsächlich Gründen sollte kann ich nur dafür werben sich das mal anzusehen .

Zur Erinnerung, die erst nachvollziehbar macht, warum die zunehmende Besteuerung der Renten überhaupt möglich wurde:

Die Begehrlichkeit der Versicherungs- und Finanzwirtschaft auf den Teil des Arbeitslohnes der für die Sozialversicherungen abgezogen wurde, war schon immer groß.

Einhergehend mit der Agenda 2010 der Schröders/Maschmeyers/Rürups und wie sie alle heißen, wurden alle ineinander greifenden Sozialgesetzbücher entsprechend geändert. Die Rente sollte mit allem Mitteln so weit gekürzt werden, dass eine private Versicherung zusätzlich vom Arbeitslohn, für die zukünftigen Rentner zwingend sein sollte. Begründet mit der demografischen Entwicklung etc. Raffelhüschen und Konsorten sorgten (und tun es noch immer) für die mediale Propaganda.

So ist auch das Alterseinkünftegesetz mit Rürups Rechentrickserei gebastelt worden. Wie praktisch, dass sich da ein Staatsanwalt, durch die in der Regel nicht besteuerten Renten beschwert fühlte.

. . . Zitat aus dem (Maschmeyer-) Artikel zum Buch “Macht Geld Politik” im STERN vom 13.11.14:

. . . “Im Jahr 2005 lief die Steuerbefreiung für neu abgeschlossene Lebensversicherungen aus.

Das dämpfte das Geschäft des AWD. Mit der Vermittlung der Policen hatte der Finanzbetrieb immer gut Kasse gemacht. Doch mit dem 1. Januar 2005 trat auch das neue Alterseinkünftegesetz in Kraft. Dahinter verbarg sich nichts anderes als die von Maschmeyer ersehnte “Reform der Reform”. Der AWD-Chef konnte höchst zufrieden auf das neue Gesetz schauen. . . . .

“Und der Boss stimmte seine Leute ein, etwa in einem Editorial für die AWD-Mitarbeiterzeitung: “Die Silvesternacht ist vorbei, willkommen in 2005! (…)

Ab Januar 2005 tritt das neue Alterseinkünftegesetz http://altersarmut-per-gesetz.de/ in Kraft. So Traurig es eigentlich ist, dass die größte Kürzung der gesetzlichen Rentenversicherung statt findet, wir haben hervorragende Arbeitsbedingungen. (…) Das ist eine Riesenchance, denn im Schnitt werden den Menschen 1000 Euro Rente fehlen.” Der AWD-Chef frohlockte: “Wie heißt es so schön, des einen Leid, ist des anderen Freud.”

Heute im Münchner Merkur zu lesen: “Riester im Abwärtstrend”

Deswegen will die GROKO eine “Reform” dieser idiotischen Riesterrente. Was dabei heraus kommt ist und bleibt nur ein Konjunkturprogramm für die Versicherungswirtschaft! Der Riester-Sparer hat mit Sicherheit nicht viel davon. Anstatt den Mut für eine wirkliche Reform, für eine Erwerbstätigen-Versicherung zu haben, doktert die ReGIERung wieder einmal rum.

Lieber Reiner,

Der Tabelle “Der Besteuerungsanteil für Renten (§ 22 Nr. 1 Satz 3 EStG)” sollte hinzugefügt werden:

“Es zählt das erste VOLLSTÄNDIGE Rentenjahr!”

Wer also im Mai 2015 in Rente gegangen ist, dessen Freibetrag wird nicht etwa von 30 % der Rente berechnet, sondern nur von 28 %. Der anfängliche Besteuerungsanteil ist dann nicht 70 % sondern 72 %. Und mit dem Trick, aus einem Prozentanteil einen Freibetrag zu machen, steigt der Besteuerungsanteil auch bei den Bestandsrntnern bei jeder Rentenerhöhung.

Honi soit qui mal y pense!

Sehr geehrter Herr Domeier,

sie hatten selbst eine Petition gestartet und bis heute nicht eingereicht.

Wie heißt ihr Slogan dazu:

An jeder Ungerechtigkeit haben auch die Schuld,

die nichts dagegen unternommen haben!”

Daran sollten Sie sich messen lassen

Zu dem Zitat aus dem o.g. Artikel:

BFH-Richter scheinen endlich zu erkennen: Mit dem Alterseinkünftegesetz wird verfassungswidrige Doppelbesteuerung durchgeführt.

Leider hat sich Olaf Scholz bereits in das Verfahren eingeschaltet:

Der Zeitung zufolge hat sich das Bundesfinanzministerium von Olaf Scholz SPD mit Rückgriff auf ein Sonderrecht in den Revisionsfall vor dem Bundesfinanzhof (Aktenzeichen XR33/19) eingeschaltet. Es habe damit volle Akteneinsicht bekommen und am 8. Juni in einer 20-seitigen Stellungnahme die gesetzliche Regelung verteidigt.

Wir werden sehen, wie unabhängig die Justiz ist.

… und wer sich einreden läßt, dass PRIVATE Vorsorge besser sei, der glaubt auch, dass ein Zitronenfalter Zitronen faltet.

Mit solchen Früchten handelt man nämlich, wenn man eine betrieblich organsierte Direktversicherung (DV) hat (oder aufgebrummt bekommen hat).

Für die Unternehmen konnte das zwar richtig lukrativ sein – für den Arbeitnehmer, der hierfür seinen Lohn eingezahlt hat, sieht die Rechnung richtig schlecht aus – und das nicht nur wegen der nachträglich erhobenen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung. Auch der Fiskus fordert seinen Anteil.

Wer aus eigenen Lohnanteilen in eine solche “geförderte” Altersvorsorge eingezahlt hat, wird sich wundern, mit welcher Chuzpe das Finanzamt bei der Auszahlung die maximal mögliche Steuerlast errechnet. Es kommt auf die Defnition und die Betrachtungsweise an!

Das Finanzamt betrachtet eine Kapitalauszahlung aus einer solchen Direktversicherung (DV) als REGULÄRES EINKOMMEN (EStG §22, Nr. 5 Satz 1). Das heißt, die einmalige Kapitalleistung wird dem normalen Jaheseinkommen hinzugerechnet. Man versteuert also Rente + Kapitalleistung gemeinsam, was den Steuersatz (damit auch für die eigentliche Rente) in die Höhe katapultiert. Für das Finanzamt ergibt sich dadurch die maximal mögliche Steuerforderung.

Wenn man bedenkt, dass der größte Anteil dieser Auszahlung einmal eigener Lohn gewesen ist, könnte man natürlich folgern:

Der Einzahlungsanteil ist “Arbeitslohn aus mehren Jahren”. Dan könnte dieser Teil als “außerordentliches Einkommen” betrachtet und nach der “Fünftel-Regelung” als (§ 34 Abs. 2 Nr. 4 EStG) besteuert werden. Die Voraussetzungen dafür liegen dem Gesetzestext nach vor (Zusammenballung von Lohneinkünften aus mehrjähriger Tätigkeit). Der Kapitalzuwachs wäre dann als Kapitaleinkommen zu besteuern. Das würde die Steuerlast zumindest ein wenig mildern.

Dem aber hat der Bundesfinanzhof einen Riegel vorgeschoben (Urteil des BFH vom 20.9.2016 – X R 23/15):

Zusätzlich zum Gesetzestext fordern die Richter, dass eine zusammengeballte Auszahlung von Arbeitlohn meherer Jahre UNERWARTET sein muss, um nach der Fünftel-Regelung behandelt zu werden. Sie behaupten: “Eine ERWARTBARE Zahlung kann kein ‘außerordentliches Einkommen’ sein!”

In meinen Augen kippt damit der gesamte § 34, denn “unerwartet” kann höchstens eine Schenkung oder eine Erbschaft eines Unbekannten sein. Zahlungen aus Arbeitsverhältnissen oder Verträgen wird immer ein Rechtsverhältnis zugrunde liegen und die Auszahlung(en) daraus sind dann natürlich auch immer ‘erwartbar’. Ohne rechtliche Verpflichtung zahlt ja wohl niemand größere Geldsummen an Dritte aus.

Eine weitere Betrachtungsweise wäre, die gesamte Auszahlung als Kapitaleinkommen zu versteuern. Die wendet das Finanzamt aber auch nicht an, weil sie in dem meisten Fällen die steuer-günstigste wäre. Diese günstigere Besteuerung ist offensichtlich nur für Kapitalanleger und nicht für die Werktätigen gedacht.

Lieber Reiner,

herzlichen Dank für Deinen Artikel!

Ich habe die hier genannten Verhältnisse mit ELSTER-Formular anhand meiner eigenen Steuererklärung durchrechnen lassen.

Ich schicke Dir die Aufrechnungen für deinen nächsten Artike zu.

Herzliche Grüße

Wolfgang

Wer entschied die Besteuerung der Renten? Es entschieden fast nur Beamte als Vertreter des ganzen Volkes im Bundestag und die Verfassungsrichter, die auch beamtenähnlich besoldet werden.

Ein Beamter hat nur selten auch eine Rente aus dem Start ins Berufsleben und entscheidet über unsere Renten.

Beamte haben es leichter und bequemer, sich in den Bundestag wählen zu lassen als ein Unternehmer von einer Imbissbude oder eines Kioskes. Wie sollten diese Unternehmer den Wahlkampf zeitlich und finanziell führen?

Ist ein Hartz-IV-Opfer Mitglied des Bundestages?

Wer vertritt die Interessen der Rentner in der Politik?

Lieber Willi,

Niemand anderes als wir selbst wird je die Interessen der Rentner vertreten wollen. Und so lächerlich es sich anhört: Rein zahlenmäßig käme die Politik nicht an uns vorbei, wenn wir uns nur aufraffen würden.

Aber leider ist die nackte Wahrheit auch: Wir sind nicht in der Lage, unsere Mehrheiten zu mobilisieren. und deshalb wird weiterhin auf den Rentnern herumgetrampelt werden und das Problem wird sich biologisch lösen.

Renten dürften überhaupt nicht besteuert werden, denn sie sind, genau wie das Arbeitslosen-, Kurzarbeiter- oder Krankengeld – beitragsfinanzierte Lohnersatz-Leistungen einer Sozialversicherung.