Jetzt ist es amtlich bestätigt. Das Finanzministerium veröffentlicht Zahlen, die belegen, wie katastrophal niedrig die Riester-Renten sind. Nach 20 Jahren „Riestern“ gibt es mittlerweile (2022) eine Million Menschen, die eine Riester-Rente erhalten. Über 400.000 von ihnen bekommen weniger als 60 Euro im Monat – die müssen noch versteuert werden. Zusätzlich bekamen 85.000 Rentnerinnen und Rentner Einmalbeträge ausbezahlt, weil sie lediglich Kleinstbetragsrenten (unter 30 Euro monatlich) bekommen hätten. (1)

Kritiker der Riester-Rente haben schon seit langem vorgerechnet, was die in diesem Monat vom Finanzministerium veröffentlichte „Riester-Auszahlungsstatistik“ durch harte Zahlen bestätigt.

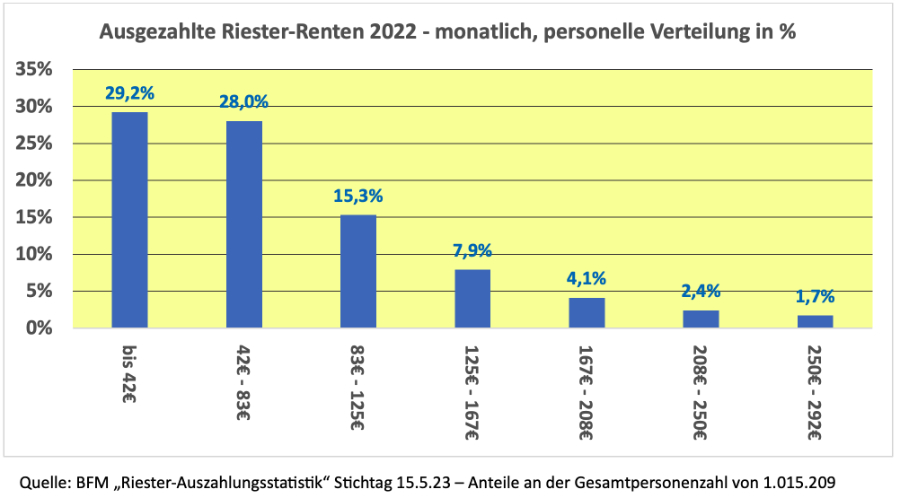

Im Jahr 2022 bekamen 29,2% der Riester-Rentner weniger als 42 Euro überwiesen, 28 % bekamen einen Betrag zwischen 42 und 83 Euro und gerade einmal 15,3% bekamen zwischen 83 und 125 Euro. Auf diese mickrigen Beträge müssen dann noch Steuern bezahlt werden.

Hinter den höheren Beträgen verbergen sich die Einmalauszahlungen. Darunter zu verstehen sind:

- Vollständige Auszahlungen, weil die monatliche Rente weniger als 30 Euro betragen hätte.

- Teilauszahlungen von bis zu 30 % des angesparten Riester-Kontos – wer sich mehr auszahlen lässt, bekommt sämtliche staatlichen Zulagen gestrichen.

Auch diese Einmalbeträge müssen voll versteuert werden. Bei diesen kümmerlichen Beträgen muss noch beachtet werden, dass die ersten bis 2004 abgeschlossenen Verträge noch einen Garantiezins von 3,25% hatten. Danach ist der Garantiezinssatz von 2,75% schrittweise auf die heute aktuellen 0,25% gesunken. Die Aussichten für Riester-Sparer, die nach 2004 angefangen haben, sind also noch deutlich trüber.

Die Lehren aus dem Riester-Desaster …

Der Umstieg in die private Altersvorsorge (Altersvermögensgesetz; Riester- bzw. Rürup-Renten) wurde 2001 von einer supergroßen Koalition beschlossen. CDU/CSU und FDP ging der Umstieg nicht weit genug. Lediglich die PDS war dagegen. In den Folgejahren wurden alle diejenigen als des Rechnens unfähig verhöhnt, die nicht „Riestern“ wollten oder konnten.

Nun beweisen die Zahlen: die Einzigen, die falsch gerechnet haben, waren die Versicherungen, ihre Lobbyisten und hochbezahlten sogenannten „Experten“. Nicht zu vergessen die positive mediale Begleitung und die entweder gutgläubigen oder gut bezahlten Politiker.

Obwohl die staatlichen Zuschüsse mehrfach erhöht wurden, blieb die Zahl der Verträge, gemessen an den Zielen, äußerst gering. Von 41 Millionen förderberechtigten Personen wurden lediglich 16 Millionen Riester-Verträge abgeschlossen. Davon sind aktuell gerade einmal 10 Millionen Verträge förderberechtigt. Ganze 5 Millionen erhalten dabei die maximale Förderung, weil sie 4 Prozent ihrer Bruttoeinkommen an Versicherungen zahlen (2).

Die ernüchternde Bilanz nach 22 Jahren Riester-Rente:

- Gerade einmal 25 % der förderberechtigten Menschen haben geriestert. Nur 12 % in der vom Gesetzgeber angestrebten Höhe. Allesamt sind sie mit haltlosen Versprechungen auf finanziellen Treibsand gelockt worden.

- Seit 9 Jahren ist die Zahl der Riesterverträge rückläufig.

- Bis heute sind über 65 Milliarden Euro Steuergelder in das Projekt gepumpt worden.

- Das Rentenniveau wurde allein durch den Riester-Dämpfungsfaktor um 4% gesenkt.

Die großen Gewinner des Paradigmenwechsels bei der Altersversorgung von 2001 sind die Versicherungskonzerne und die große Schar von Versicherungsvertretern.

… mehr Zwang und mehr Risiko!

Aber die Finanzbranche ist dennoch unzufrieden. In den letzten Jahren sind jährlich etwa 12 Milliarden Euro auf Versicherungskonten gelandet. Das brachte zwar ordentliche Profite, die Erwartung zum Start der Riester-Rente hätten aber Beträge in der Größenordnung von 60 Milliarden Euro bringen sollen – d.h. die Profiterwartungen waren gut fünfmal höher.

Mit dem sinkenden Riester-Stern wurden die Rufe immer lauter: Die sogenannte kapitalgedeckte Rente müsse durch obligatorischen Beitragseinzug finanziert werden und die Anlage der Spargelder in Risikokapital müsse endlich erlaubt werden.

Der Versuch der Ampelregierung, diesem Rufen zu folgen, endet mit dem Rentenpaket II in einem vorläufigen Chaos. Das Konzept des sogenannten „Generationenkapitals“, ist so lächerlich wie teuer und wirkungslos. Der Staat sollte demnach als Hedgefonds tätig werden, dazu Kredite aufnehmen, die 2036 zu einem 200 Milliarden schweren Kapitaltopf anwüchsen. Aus diesem Fonds sollen dann jährlich 10 Milliarden Euro zur Entlastung der Rentenkasse erwirtschaftet werden. Um die 200 Milliarden bzw. 10 Milliarden zu erreichen, müssten am Kapitalmarkt durchgängig Renditen von 9 bis 10 % erzielt werden – das gibt es nur in Fantasialand. Bis 2036 wird kein Cent aus dem Topf die Rentenkasse erreichen. Nach 2036 wird dann eine Entlastung der Rentenversicherung von lächerlichen 0,3 Beitragsprozenten erwartet. Das einzig Gute am „Generationenkapital“ ist, dass es den Kabarettisten im Land saftigen Stoff liefert.

Die Partei, die das Ganze forciert und als „Jahrhundertreform“ gefeiert hat, zieht nun die Notbremse. FDP-Politiker fordern jetzt das Original, die reine obligatorische Aktienrente. Das hatten die Wirtschaftsweisen im November 2023 dringend empfohlen.

22 Jahre lang wurden Millionen Menschen mit der Illusion betrogen, private Vorsorge könnte Not und Entbehrungen im Alter verhindern. Die verantwortlichen Politiker pfeifen unschuldig, als wenn es nicht ihre Gesetze wären, die den Betrug in die Welt gesetzt hätten.

Jetzt wird zum nächsten unverantwortlichen Abenteuer angesetzt – die schädlichen Auswirkungen der Aktienrente werden vermutlich auch erst in 20 bis 30 Jahren durch reale Zahlen beweisbar sein. Bis dahin können die bekannten Akteure wie gehabt das Blaue vom Himmel herab orakeln. Der Gipfel aber wird mit der Lüge erreicht, das Ganze diene zur Entlastung der jungen Generationen. Die jüngeren Generationen sind die hauptsächlichen Opfer des Betrugs. Sie müssen die laufenden Renten durch Beiträge finanzieren und zusätzlich erheblichen Konsumverzicht für die Zwangsabgabe zur Aktienrente leisten. Am Ende ihres Arbeitslebens erwartet sie der unsichere Ertrag/Verlust des Casinobetriebs.

Die Riester-Rente ist tot, es lebe die Aktienrente! Dieses Mal sollen die Profiterwartungen der Finanzkonzerne endlich erfüllt werden. Eine Zwangsabgabe von 4 Prozent der Bruttolöhne, würde endlich die erwarteten 60 Milliarden auf die Konten von ALLIANZ, BlackRock und Co. spülen.

Für die gemolkenen abhängig Beschäftigten bleibt die Erkenntnis: Es geht hier nicht um Altersvorsorge und Altersversorgung. Es geht um die Befriedigung von Profitinteressen und sonst gar nichts.

(Reiner Heyse, 20.05.2024)

Anmerkungen:

(1) BFM: “Riester-Auszahlungsstatistik” -Auswertungsstichtag 15.05.2023 – Leistungsjahr 2022 und ergänzend 2021 sowie 2020

(2) BFM: Statistik zur Riester-Förderung – Auswertungsstichtag 15.05.2023 – Beitragsjahre 2019-2022

Nun ist es also soweit. Am 29.05.2024 soll das Rentenpaket II im Bundestag als Gesetz beschlossen werden. Damit findet ein jahrelanges Bemühen um eine nachhaltige, zukunftsorientierte Rentenreform ihren vorläufigen Abschluss. Das Ergebnis ist ernüchternd und zeigt wieder einmal die Unfähigkeit unserer politischen Elite, Reformen für das Gemeinwohl der Bürger zu beschließen. Wieder stehen die parteipolitischen Interessen der Regierungsparteien im Vordergrund. Gab es da mal nicht den Grundsatz „Zuerst das Land, dann die Partei und dann der Abgeordnete“. Ist mittlerweile wohl ein Spruch für das Poesiealbum derjenigen, die immer noch an das Gute im Menschen glauben. Die Realpolitik bezgl. der GRV war jedenfalls in den letzten Jahrzehnten immer zum Nachteil der Rentner der GRV ausgerichtet.

Wie vom Kommentator Kofski zu Recht an den Pranger gestellt, erlaubte sich die damalige Bundesregierung die Dreistigkeit, rückwirkend die Ansprüche im Zusammenhang mit der Direktversicherung im Rahmen der bAV auf ein Maß zu kürzen, was dem Begriff „Enteignung“ sehr nahekommt. Die Riesterrente war dann noch das I-Tüpfelchens der politischen Unfähigkeit. So gesehen konnte man bei nüchterner Einschätzung vom Rentenpaket II auch nichts Besseres erwarten.

Es ist traurig aber nicht zu ändern. Jeder sollte sich primär eigenverantwortlich um die Gestaltung seiner Altersvorsorge kümmern. Wer sich auf den „Sozialstaat“ verlässt wird sich verlassen wiederfinden. Im Übrigen ist die Materie gar nicht so kompliziert und aufwendig wie uns immer wieder suggeriert wird. Es gibt nichts einfacheres als einen „ETF-Sparplan“. Der Begriff „ETF“ sollte mittlerweile eigentlich allen Bürgern schon geläufig sein. Die Zeitschrift „Finanztest“ von der Stiftung Warentest empfiehlt schon seit Jahren sog. „Pantoffel-ETF“ zur Altersvorsorge. Auch der Ratgeber „Finanztip“ erläutert anschaulich und allgemein verständlich die Möglichkeiten der privaten Altersvorsorge. Ich habe z.B. einen monatlichen „ETF-Sparplan auf den MSCI-World Index“ für meine Enkelkinder abgeschlossen. Für die Depotführung und die Ausführung der Wertpapierkäufe fallen bei meiner Direktbank keine Gebühren an. Ich kann mich über die bisherige Entwicklung nicht beklagen. Wer sich aber nach wie vor sich von seinem Sparguthaben nicht trennen kann/will, vermeidet damit zwar die Risiken einer Aktienanlage. Andererseits hat die Vergangenheit überdeutlich gezeigt, dass Spargeldsparer regelmäßig „Realeinkommensverluste“ in Kauf nehmen mussten, da die Rendite der Spareinlagen im Durchschnitt immer niedriger war als die Inflationsentwicklung. Also ein bisschen mehr Eigeninitiative und Risikobereitschaft und ich bin sicher, Sie werden es nicht bereuen.

Aus meiner Sicht sind faktisch alle zusätzlich zur gesetzlichen Rentenversicherung eingeführten “Altersvorsorgeprodukte” Mogelpackungen.

Sie dienen letztlich nur dazu, über Jahrzehnte jährlich Milliarden an “Spargelder” anzusammeln, während der “Verwaltungszeit” die Finanzjongleure üppig zu alimentieren während die eigentlichen “Besitzer” der Kapitalanlagen erst am Ende der Laufzeiten wirklich wissen was für sie übrig bleibt.

Heute gibt es für je 10.000,-. Euro “angespartes” Kapital eine Zusatzrente zwischen 18-22 Euro im Monat, dazu noch die Versteuerung während der Auszahlungsphase.

Da kann man sich leicht ausrechnen, was man wohl ansparen muss um überhaupt eine nennenswerte Zusatzrente erreichen zu können.

Während also während der jahrzehntelangen Laufzeit die “Finanzakrobaten” monatlich ihre Entlohnt für die Verwaltung kassieren und prächtig davon leben können, der Staat davon allerdings auch die Einkommenssteuer der Verwalter abkassiert,

sind zumindest “Verwalter und Steuer-Staat” schon mal zufrieden.

Um mehr geht es dabei auch nicht.

Der “Staat” verfolgt faktisch nur das Minimal-Ziel, niedrige Rentenbezüge mit geringer Aufstockung aus solchen Altersvorsorge-Produkten über die “Bürgergeld-Schwelle” zu heben, entfällt dann später die Aufstockung, falls es sowas in Jahrzehnten überhaupt noch gibt.

Ob es dauerhaft bei der Auszahlung bei der “Freistellung von Sozialbeiträgen” bleibt, wage ich zu bezweifeln.

Wie viele andere habe ich über Jahrzehnte in eine “Betriebsrentenversicherung” eingezahlt (Direktversicherung), die dann während der Laufzeit mit ständig sinkenden Steuerfreibeträgen wirtschaftlich unattraktiver wurde und letztendlich von Sozialdemokraten endgültig entwerte wurde, als auf die gesamte Auszahlungssumme bei Rentenbeginn volle Beiträge zur KV/PV-Versicherung eingeführt wurden.

Alles wohlgemerkt bei laufenden Verträgen, nachträgliche Eingriffe ohne Möglichkeit selbst zu reagieren.

Halbwegs verstanden hätte man die Sache ja noch, wenn “nur die Erträge der Kapitaleinzahlungen” mit nachträglichen Steuern oder Versicherungsbeiträgen belastet würden.

So wurden also im rückwirkend auch die seinerzeit längst versteuerten und schon durch Sozialbeiträge belasteten “eigenen Nettobeiträge” nachträglich nochmals belastet.

Ich habe nach diesem eklatanten Vertragsbruch des Staates sofort meine Direktversicherung 7 Jahre vor Verrentung beitragsfrei gestellt und die Sparsumme selbst am ETF-Kapitalmarkt angelegt.

Das war für mich der erste große “Staatsbetrug” und zeigt, auf den “Staat” ist kein Verlass, in vermeintlicher Not greift der überall zu, wo sich leicht abstauben lässt, und das sind nun mal nicht die großen Kapitalbesitzer.

Aktuell “verwalte ich für einige jüngere Verwandte” deren Riesterverträge und sehe mich in meiner Einschätzung bestätigt, alles der gleiche Betrug wie bei der Betriebsrente.

Zum Glück konnte ich alle überreden, nur noch die minimalsten Beitragszahlungen zu leisten und alles andere in ausgewählte ETFs zu investieren.

Vergleiche ich nun die “Erträge aus den privaten ETF-Anlagen” zu den Riesterverträgen bestätigt auch hier das Ergebnis meine Einschätzung.

Nur ein Beispiel:

Für eine zweifache Mutter verwalte ich einen Riestervertrag der seit 2015 nur mit dem Mindestbeitrag von 60,- Euro/Jahr bespart wird um die Grund- und Kinderpämie bekommen 775,- Euro/Jahr Prämie zzgl. 60,- Euro Jahr Eigeneinzahlung.

Gewählt wurde von uns seinerzeit ein Produkt aus dem Haus der “Deutschen Bank” mit der Möglichkeit von bis zu 65% Aktienanteil bis 15 Jahre vor Auszahlungsbeginn.

Inzwischen ist ein Garantiekapital von 6.850,- Euro angespart, der Vertrag selbst steht allerdings aktuell nur bei einem Wert von 4.175,- Euro, 2.675,- Euro Miese.

Ein Top-Ergebnis für eine “professionelle Geldverwaltung”, das hätte ein “Schimpanse” auch ohne Banklehre so hinbekommen.

Schaut man sich die ständigen Transaktionen im Depot an, wurden seit Vertragsbeginn kaum bis maximal Aktien gekauft, dafür aber permanent “Anleihen mit 10-15 Jahren Laufzeit”.

Während also die Aktienmärkte geboomt hatten, wurden niedrig verzinste Anleihen mit langen Laufzeiten eingebucht, obwohl der Riester-Vertrag noch 28 Jahre Laufzeit bis zur Auszahlung vor sich hat.

Gut ich habe keine Bankausbildung und möchte nicht unterstellen, das die DB alle “verlustreichen Anleihen” von “vertraglich beweglichen Kapitalanlegern” in die Depots der “Altersvorsorge-Sparer umbucht, aber merkwürdig ist das schon.

Der Staat schaut zu, sieht auch keine Gründe da mal genauer nachzuschauen, schließlich ist er ja froh, das sich “irgendjemand findet” der die Staatsschulden-Papiere langfristig zu niedrigsten Kursen lange hält und nicht frühzeitig “aussteigen kann”.

Da schließt sich der Kreis wieder und wir wissen, wer in diesem Land “Hand in Hand” zusammenarbeitet damit die “Reichen immer reicher werden dürfen”.

Weil ich Zeit habe wurden von mir mal alle Einzahlungen/Prämien verschiedener Verträge nachträglich in drei verschiedene ETFs angelegt, einmal jährliche Einzahlung zum 15. November jeden Jahres.

Das Ergebnis ist “erschreckend” im positiven Sinn.

Zwischen 45% bis 63% mehr Kapitalertrag als die “professionellen Geldvernichter” (Kapitalertragssteuer jeweils berücksichtigt).

Bei meiner “Direktversicherung” hätte ich nach 28 Jahren Laufzeit

an den Aktienmärkten eine mehr als doppelt so hohe Auszahlung erreicht, und wenn ich jeweils in physisches Gold investiert hätte wären 137% mehr rausgekommen, das auch noch Steuer- und Sozialabgabenfrei.

Wenn jetzt so ein “Finanzminister-Kasper” auf Kredit Aktienanlagen zur Alterssicherung einführen möchte, zum Zeitpunkt höchster Kurse weltweit, der größten Gelddruckorgie aller Zeiten, bevorstehenden weltweiten Problemen im Welthandel wegen China und allen Ländern die nicht so wollen wie wir, kann man nur feststellen, wir sind wirklich am Ende wenn solche “Luftnummern” solche Ämter erreichen können.

Wenn wir wirklich was halbwegs Sinnvolles machen wollen, sollten wir nicht ständig mit neuem Kreditgeld irgendwelche globalen “Scheinwerte” kaufen, sondern den “Billionen-Kapitalbesitz” der deutschen Sparer und Altersvorsorge-Anleger anzapfen, um damit die vielen unterfinanzierten Problemfelder Renten und PENSIONEN, Bildung, Krankheit und Pflege, Umweltschutz, Energiewende, bezahlbaren Wohnraum, Instandsetzung Infrastruktur usw. zu finanzieren.

Am besten ohne die Einbindung der (globalen) Kapitalmärkte, über staatliche Sonderfonds mit attraktiver, sicherer Verzinsung.

Das alles könnte über die vorhandene Struktur der KfW faktisch ohne die Zusatzkosten und Manipulationsmöglichkeiten der globalen Finanzjongleure abgewickelt werden.

Es gäbe dann z.B. auch 20 bis 50 jährige Anleihen bei denen Zins- und Tilgung kombiniert werden, und der Emittent neben den Zinsen auch eine Tilgung zurückbekommt. Muss also beim Auslaufen nicht ständig neu7zusätzlich kreditiert werden.

Dann wären immerhin auch alle sinnvollen Investitionen in unserem Land “unser volkswirtschaftliches Eigentum” und die Erträge könnten dazu dienen, mehr “Wohlstandsgerechtigkeit” zu erreichen.

Pingback: Pensione Riester: La Grande Illusione - 22 Anni di Fallimenti e ora arriva anche la pensione 100% azionaria -

Pingback: stadtwissen.euHinweise des Tages

Dass die Riesterrente als Flop enden wird, war mir von Anfang an klar, da das Produkt vollkommen falsch strukturiert war. Absolut inakzeptabel war von vorne herein, dass von eingesetzten Kapitalbeträgen nur ca. 92 % für Anlagezwecke zur Verfügung standen. Die restlichen 8 % haben die Versicherungen für Vertriebs-,Verwaltungs- und Garantiekosten zweckentfremdet. Wie kann da ein positives Ergebnis erwartet werden, wenn von 100 Euro nur 92 Euro angelegt werden und noch dazu nur in “risikoarmen Anlageprodukten”, da ja ein Verlustrisiko ausgeschlossen werden kann. Ich war 25 Jahre als leitender Angestellter bei einer Bank im Anlagesektor tätig und kann die Chancen/Risiken für den Erfolg der “Aktienrente” auch aus jahrelangen eigenen Erfahrungen sehr gut beurteilen. Ich habe für mich überaus positive Erfahrungen gemacht. Mir ist aber bewusst, dass nicht jeder die entsprechenden Voraussetzungen/Kenntnisse hat, um die Möglichkeiten der Kapitalanlage für sich in gleicher Weise zu nutzen. Weise für sich zu nutzen. Wenn das Anlagenmanagement von erfahrenen “Profis” durchgeführt wird, kann ich mir durchaus vorstellen, dass damit ein positiver Beitrag zur Finanzierung der GRV möglich ist. Andere Staaten haben dies mit ihren “Staatsfonds” bereits erfolgreich umgesetzt. Warum soll das bei uns nicht auch möglich sein?

Die “Aktienrente” kann aber nicht als “Problemlöser” zur Bewältigung der anstehenden Finanzierungsprobleme der GRV angesehen werden. Renditen an den Kapitalmärkten sind kurzfristig nicht planbar. Langfristig kann jedoch ein Kapitalanlagesystem mit ziemlicher Sicherheit höhere Renditen für die Beitragszahler erwirtschaften als vergleichsweise unser Umlagesystem. Problematisch ist natürlich, dass die “Aktienrente” durch Kreditaufnahmen des Staates finanziert werden soll. Das war noch nie eine gute Idee für langfristige Anlageentscheidungen; auch wenn der Staat zu günstigeren Konditionen die Kredite am Kapitalmarkt aufnehmen kann. Auf jedenfalls schmälern die Kreditzinsen die Renditechancen erheblich.

Mein Fazit:

Das Umlagesystem ist aufgrund der demographischen Entwicklung mit seinen Möglichkeiten nicht mehr so leistungsfähig wie früher. Insofern wird es notwendig sein, neue Finanzierungsüberlegungen zu eruieren. Die “Aktienrente” kann dabei langfristig durchaus positive Beiträge leisten. Als “Problemlöser” im Moment für die kurzfristig auf uns zukommenden Probleme aber absolut ungeeignet. Wie immer im Leben sollte man eine neue Idee nicht von vorneherein als ungeeignet ablehnen. Entscheidend ist i.d.R. meistens wie das “Produkt” gestaltet und gemanaged wird. Wenn es so abläuft wie bei der “Riesterrente” wären das jedoch keine guten Vorzeichen. Die bisherige Rendite des “kENFO-Staatsfonds” liegt bei 7,5 % Rendite pro Jahr (https://www.kenfo.de/fileadmin/user_upload/dokumente/wams_20191020_kenfo.pdf – aufgerufen am 20.05.2024 – 23:40 Uhr). Das ist doch gar nicht so schlecht.