Das sind Gegensätze: Der Bundesgerichtshof (BGH Az. IV ZR 201/17) erteilt letzte Woche der Lebensversicherungsbranche eine Art Freibrief: Sie dürfen ihren Kunden weniger auszahlen als sie vorher versprochen hatten. Ebenfalls Ende Juni verlautbart des Bundeswirtschaftsministerium (BMWI), es sehe bei 34 von 84 Lebensversicherern “mittel- bis langfristig finanzielle Schwierigkeiten”. Grund für die Beurteilungen der beiden Institutionen ist die immer noch andauernde Niedrigzinsphase. Das scheint oberflächlich betrachtet plausibel, ist es aber nicht.

Das sind Gegensätze: Der Bundesgerichtshof (BGH Az. IV ZR 201/17) erteilt letzte Woche der Lebensversicherungsbranche eine Art Freibrief: Sie dürfen ihren Kunden weniger auszahlen als sie vorher versprochen hatten. Ebenfalls Ende Juni verlautbart des Bundeswirtschaftsministerium (BMWI), es sehe bei 34 von 84 Lebensversicherern “mittel- bis langfristig finanzielle Schwierigkeiten”. Grund für die Beurteilungen der beiden Institutionen ist die immer noch andauernde Niedrigzinsphase. Das scheint oberflächlich betrachtet plausibel, ist es aber nicht.

Nahezu zeitgleich mit dem BGH und dem BMWI, veröffentlicht das Online-Magazin RUBIKON eine Studie, die das Urteil und die Einschätzungen der Bundesregierung ad absurdum führt. Wir veröfentlichen hier die Kurzfassung der Studie und bedanken uns ganz herzlich bei Holger Balodis, dem Autor der Studie und der Redaktion von RUBIKON. Wir empfehlen die Lektüre der gesamten Studie.

——————————————

RUBIKON-Studie Kurzfassung:

Die deutschen Lebensversicherer behandeln ihre Kunden seit Jahren schlecht und machen hierfür die Niedrigzinspolitik verantwortlich. Die Rubikon-Studie deckt auf: Das ist eine klassische Fake-News.

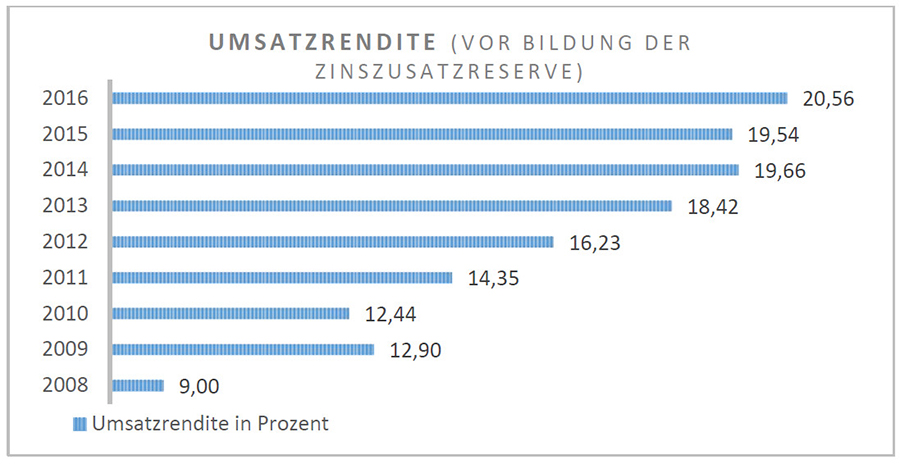

In Wirklichkeit sind Allianz & Co höchst profitable Konzerne. Mit einer Umsatzrendite von 20,56 Prozent (im Jahr 2016) zeigen sie sich ungefähr doppelt so erfolgreich wie die Automobilindustrie. Der Rohüberschuss stieg auf ein Rekordniveau von 22,7 Milliarden Euro (2016).

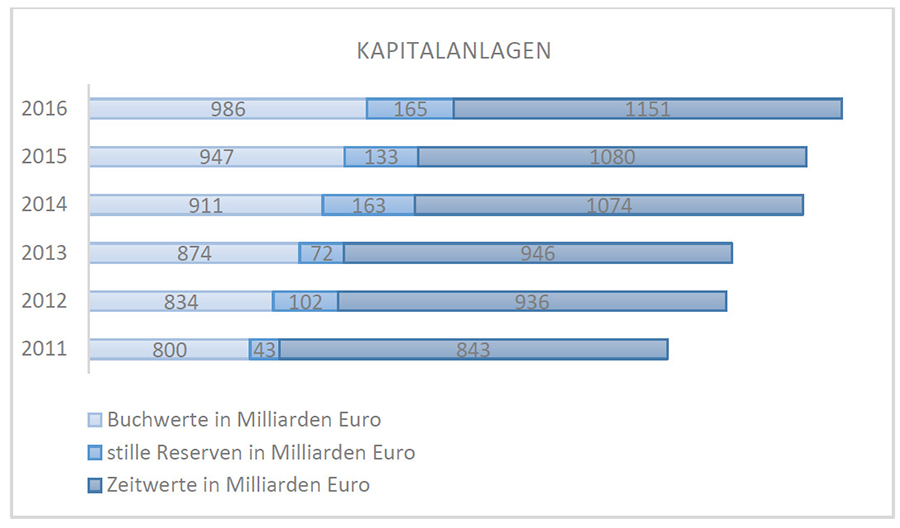

Alle Grafiken auf dieser Seite sind der RUBIKON-Studie entnommen

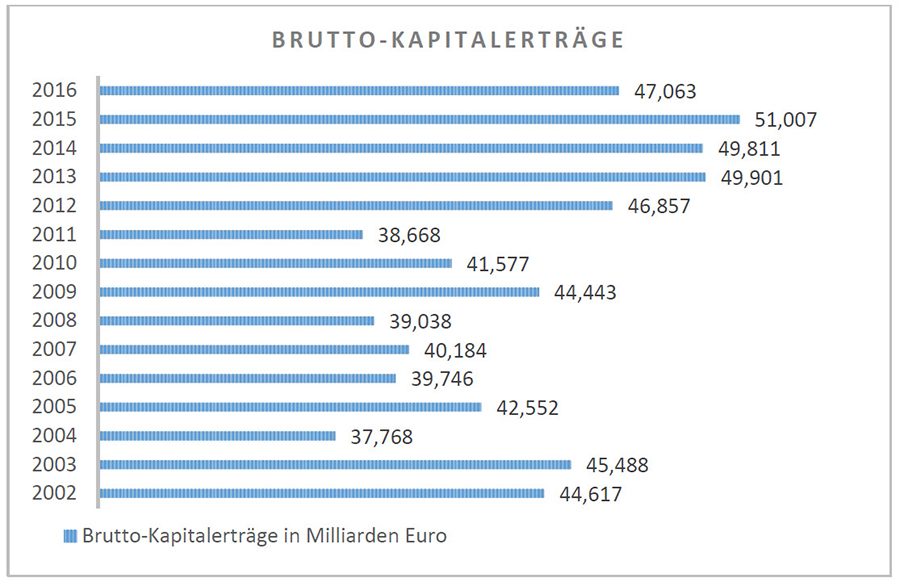

Alle Grafiken auf dieser Seite sind der RUBIKON-Studie entnommen

Gleichzeitig gelingt es ihnen, diesen Erfolg vor der Öffentlichkeit zu verschleiern, vor allem indem Gewinne kleingerechnet werden und gewaltige Beträge in Reservepositionen versteckt werden. So betrug der offiziell ausgewiesene Gewinn der Branche „nur“ rund 1,5 Milliarden Euro. Dafür stieg die Summe in jenen Finanztöpfen, in die Gelder ausgegliedert werden, ohne dass die Kunden hieraus einen direkten Anspruch haben, auf nahezu unglaubliche 233 Milliarden Euro.

Die Folge sind dramatisch sinkende Überschussbeteiligungen für die Kunden. Über die niedrige Garantieverzinsung hinaus bekommen immer mehr Kunden keinen Cent mehr zugeteilt. Die Versprechungen der Vergangenheit sind nichts mehr wert. Dieser Aderlass liegt nicht an der Niedrigzinsphase. Die Rubikon-Studie zeigt: Die Gewinnquellen der Lebensversicherer sprudeln weiter ungebremst. Der dickste Posten: Zins- und Kapitalerträge von über 47 Milliarden Euro (2016).

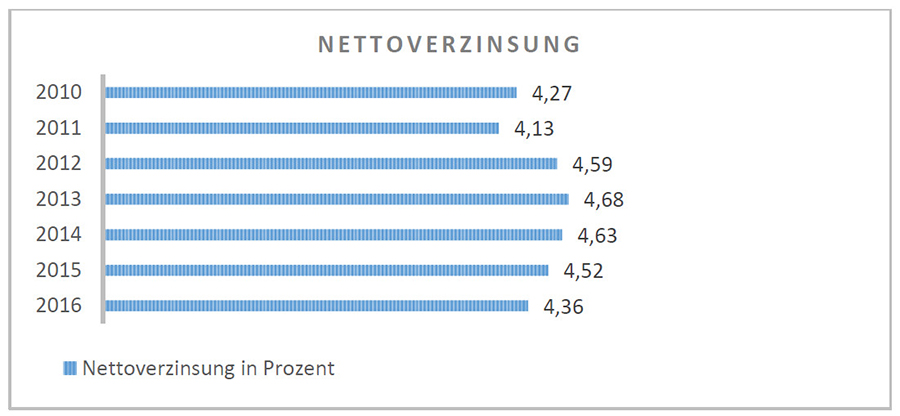

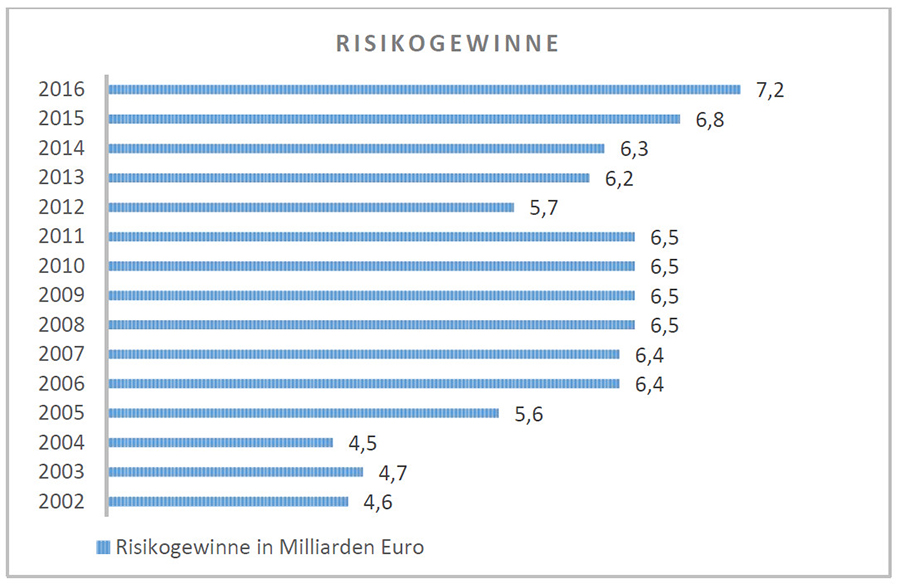

Denn die Konzerne haben sich von dem niedrigen Zinsniveau weitgehend abgekoppelt und erzielen seit Jahren eine Netto-Verzinsung ihrer Kapitalanlagen von deutlich über 4 Prozent. Dazu kommen milliardenschwere Kosten- und Risikogewinne. Diese Gewinnquellen haben den Vorteil, dass die Konzerne die Höhe der Erträge weitgehend selbst steuern können. So setzen die Lebensversicherer laut Rubikon-Studie ihre Verwaltungskosten systematisch um mehr als das Doppelte zu hoch an. So entstehen automatisch Kostengewinne – völlig risikolos.

Denn die Konzerne haben sich von dem niedrigen Zinsniveau weitgehend abgekoppelt und erzielen seit Jahren eine Netto-Verzinsung ihrer Kapitalanlagen von deutlich über 4 Prozent. Dazu kommen milliardenschwere Kosten- und Risikogewinne. Diese Gewinnquellen haben den Vorteil, dass die Konzerne die Höhe der Erträge weitgehend selbst steuern können. So setzen die Lebensversicherer laut Rubikon-Studie ihre Verwaltungskosten systematisch um mehr als das Doppelte zu hoch an. So entstehen automatisch Kostengewinne – völlig risikolos.

Die Kunden haben davon wenig: Die garantierte Verzinsung sank für Neuverträge im laufenden Jahr auf den Tiefstwert von 0,16 Prozent. Immer mehr Kunden – vor allem jene, die vor einigen Jahren abgeschlossen haben – bekommen keinerlei Überschussbeteiligung mehr zugeteilt. Laut Rubikon-Studie liegt das nicht zuletzt daran, dass die Konzerne erfolgreich Strategien entwickelt haben, wie sie die von den Kunden eingezahlten Gelder so in Finanztöpfe stecken, dass die Kunden nicht oder kaum noch an diese Gelder herankommen.

Die Kunden haben davon wenig: Die garantierte Verzinsung sank für Neuverträge im laufenden Jahr auf den Tiefstwert von 0,16 Prozent. Immer mehr Kunden – vor allem jene, die vor einigen Jahren abgeschlossen haben – bekommen keinerlei Überschussbeteiligung mehr zugeteilt. Laut Rubikon-Studie liegt das nicht zuletzt daran, dass die Konzerne erfolgreich Strategien entwickelt haben, wie sie die von den Kunden eingezahlten Gelder so in Finanztöpfe stecken, dass die Kunden nicht oder kaum noch an diese Gelder herankommen.

Es sind dies der Schlussüberschussfonds, die sogenannte „freie RfB“ (Rückstellung für Beitragsrückerstattung), die Zinszusatzreserve und die stillen Reserven. Alles in allem waren 2016 233 Milliarden Euro in diesen Töpfen – Tendenz steigend.

Es sind dies der Schlussüberschussfonds, die sogenannte „freie RfB“ (Rückstellung für Beitragsrückerstattung), die Zinszusatzreserve und die stillen Reserven. Alles in allem waren 2016 233 Milliarden Euro in diesen Töpfen – Tendenz steigend.

Theoretisch sind diese Gelder für heutige oder spätere Kundengenerationen vorgesehen, doch kein Lebensversicherter hat einen direkten Anspruch auf eine Beteiligung. Es kann also passieren, dass viele Kunden davon keinen Cent zu sehen bekommen. Die Rubikon-Studie belegt, dass sich seit dem Jahr 1983 wenig geändert hat, als das Landgericht Hamburg (Aktenzeichen 74047/83) den Lebensversicherungen legalen Betrug ins Stammbuch schrieb.

Theoretisch sind diese Gelder für heutige oder spätere Kundengenerationen vorgesehen, doch kein Lebensversicherter hat einen direkten Anspruch auf eine Beteiligung. Es kann also passieren, dass viele Kunden davon keinen Cent zu sehen bekommen. Die Rubikon-Studie belegt, dass sich seit dem Jahr 1983 wenig geändert hat, als das Landgericht Hamburg (Aktenzeichen 74047/83) den Lebensversicherungen legalen Betrug ins Stammbuch schrieb.

————————————————

Weitere Informationen erteilt gerne der Verfasser der Studie:

Informationsdienst für Rente und Alterssicherung

Holger Balodis

0221-461527 oder 466590

balodis@vorsorgeluege.de

www.vorsorgeluege.de

Holger Balodis ist Volkswirt und beschäftigt sich seit Jahrzehnten mit den Themen Alterssicherung und Lebensversicherungen. Zusammen mit seiner Frau Dagmar Hühne erstellte er für das Deutsche Institut für Wirtschaftsforschung (DIW) die Untersuchung „Privatrenten als (un) geeignetes Instrument der Altersvorsorge“ (2014). Bereits 2012 erschien der Spiegel-Bestseller „Die Vorsorgelüge“. 2015 eine kritische Bewertung privater Altersvorsorge in „Garantiert beschissen – der ganz legale Betrug mit den Lebensversicherungen“. Sein jüngstes Werk: „Die große Rentenlüge – Warum eine gute und bezahlbare Alterssicherung für alle möglich ist“ (2017).

(Holger Balodis, 01.07.2018)

Das Strafrecht im Vertrieb bei Finanz-und Versicherungsanlagen greift nur, wenn sie einem ” Großen ” das Geschäft wegnehmen, wie in Sachsen Infinus…dort sitzen Beklagte noch immer in Haft.

Ansonsten gilt : Der Kunde muss nachweisen, dass er belogen, betrogen wurde. Was im Prinzip ja auch richtig ist, aber eben nur im Prinzip. Denn bei Finanzprodukten ist meist das gesagt Wort und auch die geschriebenen Bedingen so unverständlich, dass der Kunde zu ” feige ” ( Scham …da bin ich wohl zu dumm zu ..) ist nachzufragen. Obwohl es ab einem bestimmten Punkt auch die Beweislastumkehr gibt.

Ansonsten hat Antje völlig recht mit Ihrer Einschätzung.

Ich biete diese Mogelpackungen von Rürup-, über Riester und BAV nicht an, auch den 34 f Gewo habe ich nicht – verkaufe also auch keine Wertpapiere. Denn oftmals bleibt der wirkliche Wert ( Sachanlage , Immobilien, Aktie, ..) beim Anbieter und beim Kunden verbleibt das wertlose Papier. Und er hat rechtlich kaum eine Chance …!!!

Eberhard Stopp Versicherungsmakler 4.07.18 13.15 UHR

Erinnern wir uns und nicht vergessen:

Zitat aus dem (Maschmeyer-) Artikel zum Buch “Macht Geld Politik” im STERN vom 13.11.14:

. . . “Im Jahr 2005 lief die Steuerbefreiung für neu abgeschlossene Lebensversicherungen aus.

Das dämpfte das Geschäft des AWD. Mit der Vermittlung der Policen hatte der Finanzbetrieb immer gut Kasse gemacht. Doch mit dem 1. Januar 2005 trat auch das neue Alterseinkünftegesetz in Kraft. Dahinter verbarg sich nichts anderes als die von Maschmeyer ersehnte “Reform der Reform”. Der AWD-Chef konnte höchst zufrieden auf das neue Gesetz schauen. . . . .

“Und der Boss stimmte seine Leute ein, etwa in einem Editorial für die AWD-Mitarbeiterzeitung: “Die Silvesternacht ist vorbei, willkommen in 2005! (…)

Ab Januar 2005 tritt das neue Alterseinkünftegesetz – altersarmut-per-gesetz.de/ in Kraft. So Traurig es eigentlich ist, dass die größte Kürzung der gesetzlichen Rentenversicherung statt findet, wir haben hervorragende Arbeitsbedingungen. (…) Das ist eine Riesenchance, denn im Schnitt werden den Menschen 1000 Euro Rente fehlen.” Der AWD-Chef frohlockte: “Wie heißt es so schön, des einen Leid, ist des anderen Freud.”

Die geschäftlichen Verbindungen Riesters (und Bert Rürups) zum Finanzdienstleister AWD kritisierte Transparency International als “Beispiel für politische Korruption”. – “Rürup hatte unter Maschmeyer für den Finanzdienstleister AWD gearbeitet und ist heute Vorstandsmitglied der Maschmeyer-Rürup AG. Riester arbeitet als „Experte“ ebenfalls für die Firma … Wenn man gewusst hätte, dass (Rürup) der Wirtschaft zu Diensten steht, hätte er als Wissenschaftler niemals diese Glaubwürdigkeit gehabt.“ Auch Riesters Zusammenarbeit mit Maschmeyer sei „eine unzulässige Interessenverquickung, die eines ehemaligen Bundesministers unwürdig und unanständig ist“, so die Transparency-Vorsitzende. Vor seinem Ausscheiden aus dem Bundestag im Jahr 2009 dürfte Riester für Vorträge bei verschiedenen Versicherungsfirmen mindestens 404000 Euro erhalten haben (Quelle: FR vom 08. April 2011: „Unwürdig und unanständig“)

„Nach der Verlagerung der gesetzlichen Rentenversicherung

zur privaten Altersvorsorge stehe die Finanzdienstleistungsbranche

«vor dem größten Boom, den sie je erlebt hat»,

sagte Maschmeyer.

«Sie ist ein Wachstumsmarkt über Jahrzehnte.»

Noch sei noch nicht überblickbar, wie sich der Anstieg

der privaten Altersvorsorge im Detail ausgestalte.

«Es ist jedoch so, als wenn wir auf einer Ölquelle sitzen»,

«Sie ist angebohrt, sie ist riesig groß und sie wird sprudeln.»“

Quelle u.a. Netzeitung vom 8.6.2005

Ein Untersuchungsausschuss müsste herausarbeiten, wie die Teilprivatisierung der GRV (und damit die Demontage der GRV), vonstatten ging, welche Beamten bei DRV und im BMAS, welche Professoren, Versicherungen, Minister, Staatssekretäre, Finanzdienstleister (Maschmeyer auf einer Ölquelle) etc. Gesetze geändert und das Korruptionswerk installiert haben. Die Zulagenstelle, die Seminare in den VHS, Vorsorge macht Schule, die Bewerbung für Riester/Rürup auf sämtlichen Publikationen der DRV, finanziert mit Rentenbeiträgen, also Werbung für die Konkurrenz zum Schaden der GRV-Rentner. Aber da nur Leute über die GRV entscheiden, die nicht betroffen sind, wie im Ständestaat des 19. Jahrhunderts, läuft diese politische Korruption, auch mit Hilfe der Gewerkschaften weiter.

Und bist du ganz herunter gekommen

Dann mache in Versicherungen

Denn

HIER GREIFT KEIN

STRAFRECHT

LEIDER