Das am 7. November vorgelegte Jahresgutachten des Sachverständigenrates (1) konzentriert sich auf die Altersversorgung. Die Vorschläge an die Politik sind vielfältig und tiefgreifend. Sie sind samt und sonders nicht neu, sondern bereits durch zahlreiche von den Bundesregierungen eingesetzten Sachverständigenkommissionen und Projektgruppen seit Jahren gefordert. Jede dieser Maßnahmen wäre ein Angriff auf die sozialen Interessen der Jungen und der Alten in diesem Land. Neu ist die Bündelung all dieser Maßnahmen mit der Besonderheit abenteuerlicher bis absurder Versprechungen.

Die „ergänzende Kapitaldeckung“ schafft das Wunder.

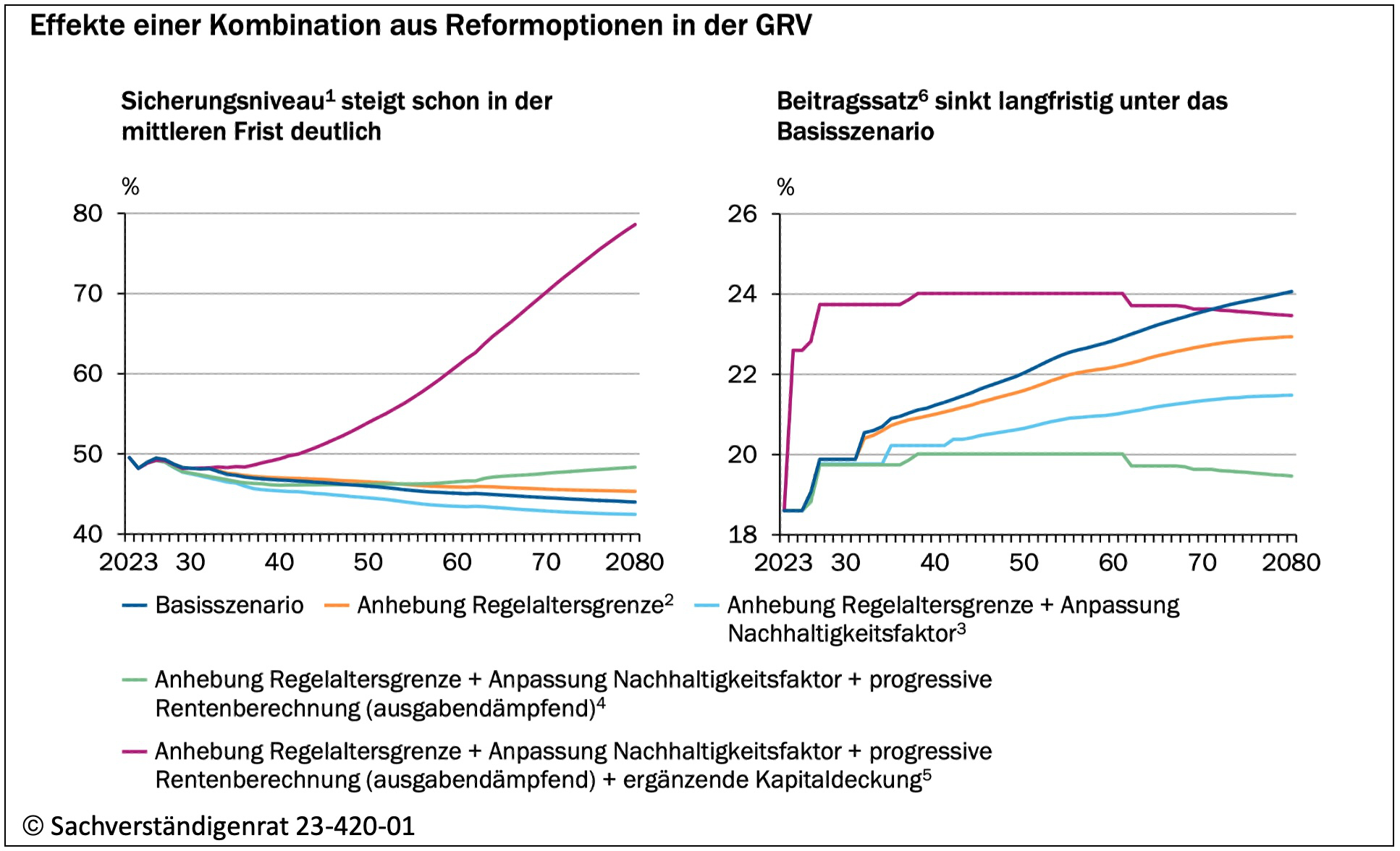

Auf Seite 350 des Gutachtens wird das Wunder in einer Grafik dargestellt. Wenn ab nächstem Jahr vier Prozent der Bruttoeinkommen an Kapitalmärkten angelegt würde, wüchse das Rentenniveau bis 2080 auf knapp 80 Prozent. Alle anderen Reformoptionen (dazu weiter unten) würden das Rentenniveau deutlich unter 50 Prozent halten. (Basisszenario bedeutet im Folgenden immer, Fortsetzung des jetzigen Rechtstandes).

Dieses Wunder solle nur möglich sein, wenn der Beitragssatz zur Rentenversicherung sofort um vier Prozent angehoben würde und die kommenden 40 Jahre bei ca. 24 Prozent bliebe. Der sonst von den gleichen Wissenschaftlern ständig behauptete Untergang der deutschen Wirtschaft bei nur wenigen zehntel Prozent Steigerung der Beiträge spielt plötzlich keine Rolle mehr.

Das ist die Quintessenz des Gutachtens: Die „ergänzende Kapitaldeckung“, in Klardeutsch: Aktienrente, verspricht in der „langen Frist“ ein Wunder. Das ist den „blühenden Landschaften“, die Helmut Kohl 1990 den Neuen Bundesländern versprach, sehr ähnlich. Eigentlich könnten die Gutachter damit das Kapitel Rentenreform abschließen.

Das macht der Sachverständigenrat jedoch nicht, denn es gibt noch für die kurze und mittlere Frist einige Maßnahmen, welche die Kosten der Altersversorgung deutlich senken können.

Jede der Einzelmaßnahmen stellt einen Angriff auf die Interessen der Rentenversicherten dar. Das wird im Folgenden nachgewiesen. Danach folgt eine Darstellung der Auslassungen und Ausblendungen von Fakten.

Der asoziale Werkzeugkasten des Sachverständigenrates

1. Weitere Anhebung der Regelaltersgrenze nach 2031 (Rente ab 67) nach der Formel 2:1.

Für jedes Jahr zusätzlich durchschnittlicher Lebenserwartung wird die Lebensarbeitszeit um 8 Monate und die Rentenphase um 4 Monate verlängert. Hätten die Rentenreformer im Jahr 1957 dieses Modell verfolgt, betrüge das Renteneintrittsalter heute nicht 66 Jahre, sondern 74 Jahre und 10 Monate. Nach destatis lag das durchschnittliche Sterbealter 1959 bei 65 Jahren, 2022 waren es dann 79,6 Jahre.

Die Folgen einer Anhebung der Regelaltersgrenze wären fatal:

Zum einen würden die Abschläge für Verrentung vor der Regelaltersgrenze weiter steigen. Schon heute können Millionen Menschen nicht bis zum regulären Rentenalter arbeiten. Im Jahr 2021 wurden 8,5 Millionen Renten mit durchschnittlich 32 Abschlagsmonaten ausbezahlt. Das ist eine durchschnittliche Rentenkürzung von 9,6 Prozent.

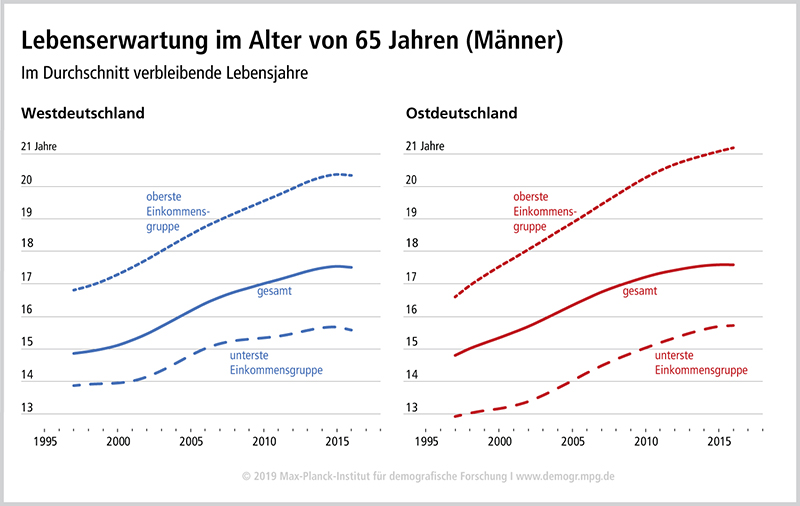

Zum anderen wird das Ergebnis ein längeres Arbeiten für ein kürzeres Leben sein. Menschen mit niedrigem Einkommen sterben früher als Menschen mit höherem Einkommen. Nach Zahlen der Deutschen Rentenversicherung (DRV) sterben sie etwa 5 Jahre früher. In der folgenden Grafik werden die Rentner mit den höchsten 20 Prozent der ausgezahlten Renten mit denen der untersten 20 Prozent verglichen. (2)

Es wird deutlich: Die Ärmeren bleiben immer weiter hinter den besser Verdienenden zurück, wenn es um die Lebenserwartung geht. Die Zahl der durchschnittlich im Alter von 65 noch zu erwartenden Lebensjahre nimmt für die Männer in der obersten Einkommensgruppe viel stärker zu als für die in der untersten.

Eine vergleichbare Wirkung haben schwere/belastende Arbeit und langjährige Arbeit. Das ergeben die Daten aus wissenschaftlichen Auswertungen von SOEP-Befragungen (3). Im Ergebnis dieser Analysen muss davon ausgegangen werden, dass die Strategie des längeren Arbeitens für viele Millionen Menschen darauf hinausläuft, nicht nur kürzere Zeit Rente beziehen zu können, sondern auch früher zu versterben.

Die Hauptopfer der längeren Lebensarbeitszeit sind die jetzt Jungen. Sie werden in 20, 30 oder 40 Jahren die Ernte derartiger „Generationengerechtigkeiten“ einfahren müssen, indem sie gezwungen sind, bis 69, 70 oder noch länger zu arbeiten.

2. Reduzierung des Rentenniveaus durch Verstärkung des Nachhaltigkeitsfaktors.

Bisher wirkt die Veränderung des Verhältnisses von Rentnern zu Rentenbeitragszahlern (Rentenquotient) mit 25% auf das Rentenniveau. In der gesetzlichen Rentenformel wurde der Rentenquotient mit der Absicht eingesetzt, das Rentenniveau zu senken, wenn der Quotient steigt. Bisher wurde die dämpfende Wirkung mit einem Faktor alpha von 0,25 auf ein Viertel begrenzt. Diese Wirkung soll verdoppelt werden.

Beispiel: Im Jahr 2021 bewirkte der Nachhaltigkeitsfaktor, dass die lohnbedingte Rentensteigerung um 0,92 Prozent gekürzt wurde. Mit der Erhöhung des alpha Faktors auf 0,5 würde die Kürzung 1,84 Prozent betragen haben.

Wird der Nachhaltigkeitsfaktor geändert wie vorgeschlagen, würde er sofort wirken. Bestands- und zukünftige Rentnerinnen und Rentner wären gleichermaßen betroffen.

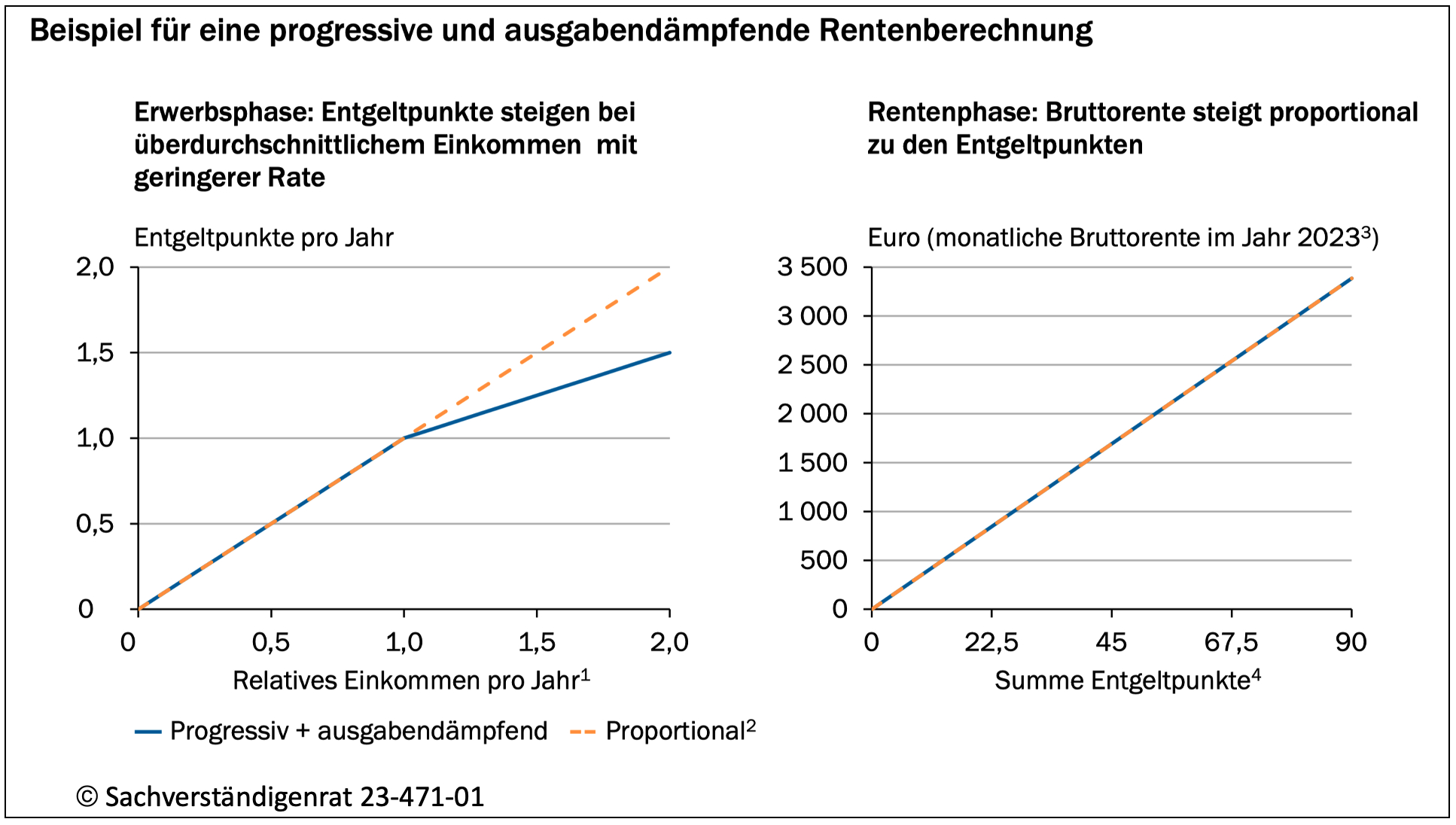

3. Eine „Progressive Rentenberechnung“ suggeriert etwas Positives.

Das Gegenteil ist gemeint: die Rentenversicherungsbeiträge über dem Durchschnittseinkommen sollen für die Rentenanwartschaften nur noch halbe Entgeltpunkte bringen. Aus maximal 90 Entgeltpunkten werden so maximal 67,5 Entgeltpunkte.

Die Grafik rechts zeigt den gegenwärtigen Stand. Die Bruttorente steigt mit der Anzahl der Entgeltpunkte linear an. Die sogenannte Eckrente (45 Jahre Beiträge auf durchgehend durchschnittliche Einkommen bewirken 45 Entgeltpunkte) beträgt 1.692 Euro brutto. Das Doppelte des durchschnittlichen Einkommens ergibt eine Rentenanwartschaft von 90 Entgeltpunkten. Die Bruttorente beträgt damit 3.384 Euro.

Der Sachverständigenrat schlägt nun vor, den Zuwachs der Entgeltpunktzahl ab dem Durchschnittseinkommen zu halbieren. Die maximal erreichbare Entgeltpunktzahl betrüge dann nur noch ca. 67,5. Das hätte mit den Werten von 2023 dann eine Absenkung der maximal möglichen Rente von 850 Euro auf 2.540 Euro (nett etwa 2.055 Euro) zur Folge. Das sind 25 Prozent weniger. Ab der Eckrente würden die Rentenanwartschaften um glatte 50 Prozent reduziert.

Übrigens: Das durchschnittliche Monatseinkommen beträgt aktuell 3.720 Euro, das ist weniger als Facharbeiter in der Metallindustrie erhalten.

Der Sachverständigenrat bezeichnet den Vorgang als progressiv und versieht es mit dem schönen Begriff „intragenerationelle Umverteilung“, weil zumindest mit einem Teil der eingesparten Gelder die geringeren Rentenanwartschaften aufgewertet werden sollen. Die tatsächliche Absicht ist im Gutachten etwas versteckt: Das Kürzungsprogramm soll „den Sozialstaat entlasten“. Die erwartete starke Zunahme an Altersarmut soll weniger aus Steuern und damit mehr aus Beitragsgeldern finanziert werden.

Eine echte Zukunftsaufgabe der heute Jungen: Solidarität mit dem Steuerstaat, dafür verzichtet man doch gerne – oder?

4. Die Erhöhungen der Bestandsrenten sollen nicht mehr an die Lohnentwicklung gekoppelt werden, sondern an die Inflationsrate.

Das hat zur Folge, dass die Bestandsrenten an zukünftigen Reallohnsteigerungen und damit der Produktivitätsentwicklung nicht mehr beteiligt werden. Eine Rente, die 2007 begonnen hätte, wäre 2021 um 12 Prozent niedriger ausgefallen. Absehbar ist, dass eine derartige Umstellung auch zu wachsender Altersarmut führen wird. Je älter ein Mensch wird, um so stärker die Abkopplung von der Lohnentwicklung und damit von der Entwicklung des allgemeinen Lebensstandards in der Gesellschaft.

Da es dem Sachverständigenrat ja um die „Bündelung der Maßnahmen“ geht, wirkt die Lohnabkopplung für die Bestandsrentner zusätzlich zu der verstärkten Absenkung des Rentenniveaus durch den geänderten Nachhaltigkeitsfaktor.

5. Rentensplitting soll die Witwen-/Witwerrenten ersetzen.

Mit dem Rentensplitting ist gemeint, dass die Renten eines Ehe- oder Lebensgemeinschaftspaares zusammengelegt und danach halbiert werden. Jeder/Jede hat damit Anspruch auf 50 Prozent der gemeinsamen Rente. Dieses Verfahren wird nur für die Jahre in denen die Ehe bzw. Lebensgemeinschaft bestand, angewendet.

Im Falle des Versterbens eines Partners, gibt es dann keine Hinterbliebenenrente mehr. Das kann in den wenigen Fällen, in denen der/die Partner*in deutlich mehr als den Einkommensfreibetrag (aktuell: 992,64 Euro) als Rente erhält, von Vorteil sein.

Für den absolut größten Teil der Rentnerhaushalte wäre die Wirkung aber die Folgende: Nach dem die Wittwen-/Wittwerrenten bereits 2002 von 60% auf 55% reduziert wurden, soll jetzt die nächste Absenkung auf 50% erfolgen. Zusätzlich würden damit auch die Kinderzuschläge beseitigt werden.

Neben einer Entlastung der Rentenkasse will der Sachverständigenrat mit der Splittingrente Anreize zur stärkeren Erwerbsbeteiligung vor allem von Frauen erreichen. „Simulationen zeigen, dass das Arbeitsangebot von Zweitverdienenden bei einem Wegfall der Witwen- und Witwerrenten zunimmt“.

6. Die „ergänzende Kapitaldeckung“ soll, anders als noch bei der Riesterrente, obligatorisch eingeführt werden.

Dazu sollen 4 Prozent der Bruttolöhne an Finanzmärkten, vorzugsweise in Aktien, angelegt werden (siehe oben). Der Sachverständigenrat unterstellt für seine Berechnung eine Realverzinsung von 5 Prozent über den ganzen Zeitraum. Der nominale Zinssatz müsste dann vermutlich sieben bis neun Prozent betragen. Das sind Margen, die nur mit hochriskanten Anlagestrategien erreicht wurden, oder eben mit starken Verlusten, wie mehrfach geschehen.

Im Kern empfehlen die Wirtschaftssachverständigen, Lohngelder im Volumen vieler hundert Milliarden Euro aus dem Wirtschaftskreislauf zu entziehen. Pro Jahr würden 4 Prozent nach Zahlen der Deutschen Rentenversicherung (DRV) etwa 70 Milliarden Euro der Konsumnachfrage entziehen. Für die Wirtschaftsweisen anscheinend kein Problem. Für den realen Wirtschaftskreislauf stellt das jedoch eine stark zunehmende Rezessionswahrscheinlichkeit dar.

Was die „Wissenschaftler“ ausblenden und verweigern

7. Die Produktivität hat für den Sachverständigenrat keine Bedeutung:

„Gemessen an Kennziffern wie dem Beitragssatz und dem Sicherungsniveau der Renten bleibt die finanzielle Anspannung der GRV bei einem höheren Produktivitätswachstum unverändert.“ (Gutachten S. 353)

Die triviale Argumentation: Höhere Produktivität führt zu höheren Löhnen und damit zu höheren Renten wäre richtig, wenn es nicht die Dämpfungsfaktoren in der Rentenformel gäbe, welche die Renten von den Löhnen zunehmend abkoppelt.

Die fünf Weisen aus dem Ökonomenland stellen sich der entscheidenden Fragestellung einfach nicht: Entstehen durch die Produktivitätsentwicklung Umverteilungspotenziale, die Beiträge zu den wachsenden Rentenaufwendungen (Babyboomer) leisten können? Die Antwort wäre ein klares JA! Gewesen.

Würden in den kommenden 15 Jahren nur etwa 0,1 Prozent von den Reallohnsteigerungen zur Rentenfinanzierung abgezweigt, wären die Mehrbelastungen ohne Weiteres tragbar. 0,1 Prozent Rentenversicherungsbeitrag bringen rund 1,8 Milliarden Euro in die Rentenkasse. Da bei der paritätischen Finanzierung die Firmen ebenfalls 0,1 Prozent mehr einzahlen müssten, kämen pro Jahr zusammen 3,6 Milliarden Euro mehr in den DRV-Haushalt. Nach 15 Jahren wäre der Mehrbetrag gegenüber heute dann auf 54 Milliarden Euro angewachsen. Deutlich mehr, als die erwartbaren Mehrausgaben für die Babyboomer-Jahrgänge betragen würden (etwa 47 Milliarden Euro – gerechnet nach heutige Kaufkraft – siehe auch weiter unten und in diesem Artikel).

8. Nicht beitragsgedeckte Leistungen – Unterdeckung von 37 Mrd. Euro spielt keine Rolle.

Zu den nicht beitragsgedeckten Leistungen (NBL) wird in dem Gutachten zwar ausführlich die Rechnungslegung der Deutschen Rentenversicherung wiedergegeben und erläutert. Demnach wurden zum Beispiel im Jahr 2020 NBL in Höhe von 112 Milliarden Euro von der DRV ausbezahlt. Aus dem Bundeshaushalt wurden aber lediglich 75 Milliarden Euro als Bundeszuschuss überwiesen. Die DRV beanstandete eine Unterdeckung von 37 Milliarden Euro. Eine Summe, die nicht aus Steuern, sondern aus Beiträgen aufgebracht wurde.

Der Sachverständigenrat hat damit kein Problem:

„Zudem begründet die nach der erweiterten Abgrenzung bestehende Unterdeckung von Fremdleistungen in der GRV nicht zwangsläufig eine deckungsgleiche Anhebung der Bundeszuschüsse. Alternativ könnte die Zweckmäßigkeit mancher NBL hinterfragt und diese gegebenenfalls reduziert oder abgeschafft werden.“ (Gutachten S. 296)

Nichtbeachtung findet damit ein sozialpolitischer Skandal (siehe auch: Sozialversicherungskassen bluten für die schwarze Null).

9. Das Mackenroth-Theorem, das die wissenschaftliche Grundlage für die Umstellung auf ein Umlagefinanzierungssystem im Jahr 1957 leistete, wird für hinfällig erklärt:

„Diese statische, auf einer makroökonomischen ex-post-Gleichung für geschlossene Volkswirtschaften basierende Sicht ist im Hinblick auf Analysen zukünftiger Dynamiken (Anmerkung: gemeint ist, dass Kapitaldeckung über höhere Kapitalakkumulation zu einem höheren BIP in Zukunft führen könnte) jedoch inadäquat und ihre Anwendung auf offene Volkswirtschaften wie Deutschland falsch.“ (Gutachten S. 338)

Hierzu hat Heiner Flassbeck eine überzeugende Entgegnung verfasst, die mit dem Resümee schließt (hier: die Stellungnahme im Ganzen):

„Weil es den unbestreitbaren Zusammenhang zwischen Ausgaberückgang der privaten Haushalte aufgrund von Sparbemühungen und Gewinnreduktion der Unternehmen wegen entsprechenden Absatzrückgangs gibt, existiert kein Mechanismus, der größere Sparbemühungen der Privaten in einen Zuwachs des Kapitalstocks verwandelt.“ (Heiner Flassbeck)

(Eine weitere Erläuterung: Finanzierung einer Rentenreform – zu teuer? I wo!)

10. Den Demografischen Prognosen wird Verlässlichkeit unterstellt.

„Die demografische Entwicklung wird jedoch von sehr langfristigen Trends bestimmt und ist ein gut zu projizierender Prozess“. (Gutachten S. 296)

Und auf der Basis könnten Simulationsrechnungen bis zum Jahr 2080 „robuste“ Ergebnisse liefern.

Merkwürdig nur, dass die Bevölkerungsvorausberechnungen seit mindestens 30 Jahren in erheblichen Maßen ständig nach oben korrigiert werden mussten. Die Kassandra-Rufe von der Unbezahlbarkeit der Renten für die zukünftigen Generationen sind darüber aber nicht verstummt. Im Gegenteil: je kleiner das Problem wird, um so schriller die Töne und um so lauter die Forderungen nach reaktionären Eingriffen in das Rentensystem.

(siehe auch: Babyboomer lassen die Kosten explodieren? Das ist völliger Unfug!)

11. Historische Erfahrungen existieren für den Sachverständigenrat nicht.

Empirie findet im Gutachten nicht statt. Diese auszublenden ist schon bezeichnend. Empirische Untersuchungen liegen reichlich vor. Zum Beispiel diese der DRV aus dem Mai diesen Jahres:

„Es ist allerdings nicht so, dass mit dem Renteneintritt der Babyboomer ein Belastungsanstieg einhergeht, wie ihn unsere Gesellschaft noch nie erlebt hat. Der bis 2040 zu erwartende Anstieg der demographischen Belastung ist nach der aktuellen Vorausberechnung keineswegs beispiellos. Im Gegenteil: In der Vergangenheit hat die Bundesrepublik Deutschland bereits mehrfach vergleichbare Phasen erlebt – teilweise hat sich die demographische Belastung innerhalb von zwei Jahrzehnten sogar noch stärker erhöht als das für die Zeit von 2020 bis 2040 zu erwarten ist. So ist der Altenquotient z. B. in der Zeit zwischen 1990 und 2010 von 22,9 (Schreibfehler, muss lauten 23,9) auf 33,8 gestiegen – also um 9,9 oder mehr als 40 %! Und auch in den 20-Jahres-Zeiträumen zwischen 1995 und 2015 oder 1960 und 1980 war der Anstieg ähnlich hoch oder sogar höher als das, was nach der aktuellen Bevölkerungsvorausberechnung für die Zeit von 2020 bis 2040 zu erwarten ist.“ (Reinhold Thiede, Leiter der Abteilung Forschung und Entwicklung bei der DRV)

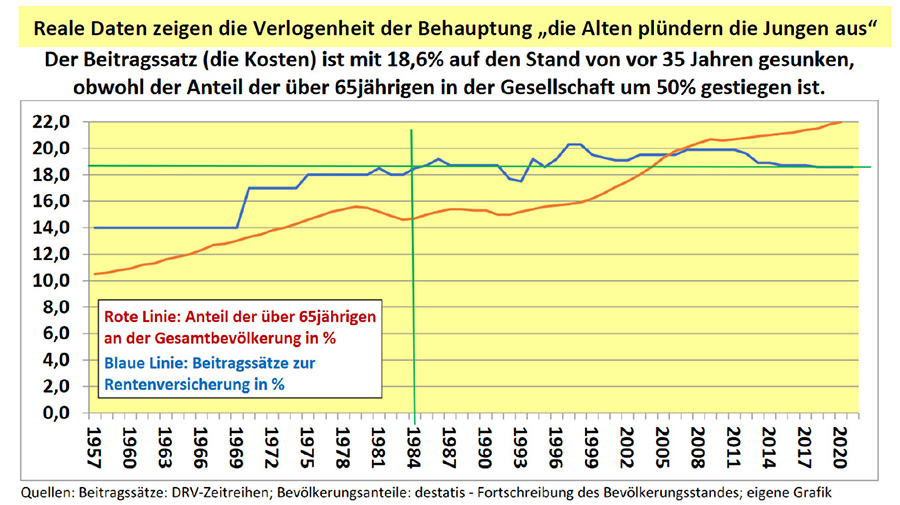

Ergänzend muss hinzugefügt werden, dass, obwohl der Altenquotient um mehr als 40% anstieg, der Beitragssatz auf 18,6 % abgesenkt wurde (im Jahr 1998 20,4%). Das war der Beitragssatz, der zuletzt im Jahr 1985 erhoben wurde!

Noch aussagekräftiger als der Altenquotient ist die Heranziehung des “Rentnerquotienten”. In ihm werden abgebildet, wie viele Standardbeitragszahler auf wie viele Standardrentner kommen. Auch hier könnten sich die Damen und Herren Sachverständige aus den Datensätzen der DRV bedienen, um daraus Schlussfolgerungen zu ziehen.

Statt des tiefgreifenden Rentenkürzungsprogramms und dem riskanten Umbau der Umlagefinanzierung zur Aktienrente könnte man leicht auf folgende stabilisierende Maßnahmen kommen: Erhöhung der Erwerbstätigenquote; Abbau der Arbeitslosigkeit; Beseitigung der prekären Beschäftigungsverhältnisse mit deutlichen Einkommenssteigerungen; Einbeziehung der gut bezahlten Beschäftigten in das gesetzliche Rentensystem.

Grundsätzlich gilt aber: durch Produktivitätssteigerungen, die an die Löhne weitergegeben werden, entstehen die Verteilungsspielräume, die eine Finanzierung der Renten auch in der Zukunft beherrschbar machen (siehe oben).

Und die Mainstreammedien versagen immer noch auf ganzer Linie.

Die Götter, also der „Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Lage“, haben gesprochen und für das ARD Marktmagazin „mex“ ist es unverrückbare Wahrheit: „Die Rente ist in Gefahr“, „so kann es nicht weitergehen mit der Rente“ und „wir sind ein bisschen stolz, dass wir vorher schon mit ihnen darüber sprechen konnten“. Was dann folgt sind sieben Minuten Propaganda für die neoliberalen Lösungskonzepte von Werding, Schnitzer und Co.

Keine kritische Nachfrage, keine abweichenden Standpunkte, nur Verkündung der reinen (neoliberalen) Lehre. Dieses Armutszeugnis des Journalismus muss wieder einmal dem meinungsbeherrschenden Mainstream verpasst werden.

Das Minderheitenvotum von Achim Truger, der an zahlreichen Stellen den Empfehlungen der Mehrheit widerspricht, wurde in der Berichterstattung völlig ignoriert.

(Ein weiteres Beispiel für Medienversagen: Blackout bei der Aktienrente – Hallo Journalisten, lebt ihr noch?)

Anmerkungen:

(1) Der „Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Lage“, besteht aus fünf Mitgliedern. Drei werden von der Bundesregierung benannt, einer vom DGB (Achim Truger) und einer vom Arbeitgeberverband (Martin Werding) vorgeschlagen. Wenn hier vom Sachverständigenrat die Rede ist, ist immer die Mehrheit gemeint. (hier: Link zu dem Gutachten 2023/2024 )

(2) Max Planck Institut für demografische Forschung, 2019-04: Georg Wenau, Pavel Grigoriev, Vladimir Shkolnikov „Wenig Rente, kürzeres Leben“ (hier das Dokument)

(3) IAQ-Report 2019-06: Martin Brussig und Susanne Eva Schulz: „Soziale Unterschiede im Mortalitätsrisiko. Das frühere Arbeitsleben beeinflusst die fernere Lebenserwartung“

(Reiner Heyse, 26.11.2023)

Pingback: JFI 50-2023 ++ Völkermord an den Palästinensern ++ Warum Greta Thunberg Recht hat ++ Hamburg: Die standhafte Richterin ++ Grüne Hetzer: LibMod und „Narrativ-Check“ ++ Ein Renten-Wunder! Der Demografie-Kollaps bleibt aus! ++ – Jour Fixe – Ge

Bereits bei der Vorstellung in den Medien kam mir der Gedanke, dass durch diese Maßnahme enorme Summen dem Wirtschaftskreislauf entzogen werden. Daher bin ich verwundert, dass der Vertreter der Arbeitgeberverbände nicht widerspricht. In der Vergangenheit hätte ich eine Erklärung in der Exportorientierung gesucht, aber heute?

Danke für die erhellenden Informationen. Das Problem ist, dass wir nur den Einzelpunkt D sehen und nicht das Große und Ganze, nämlich die ca. 30.000 Psychopathenmitihren Institutionen, die die Welt terrorisieren und ihren Great Reset unbedingt durchziehen wollen. Mit diesem Plan ist auch eine prozentuelle Bevölkerungsreduktion pro Land vorgesehen. Die Pläne und die Vorgehensweise sind so simpel und genial, es spielt sich offensichtlich ab, aber im Chaos der Informationsflut sehen es die Wenigsten, da immer ein ganz großer, unüberschaubarer Aufwand vermutet wird und daher unvorstellbar für die Meisten ist. Die Politiker, die Weisen und Sachverständigen sind mittlerweile eine gekaufte Mischpoke, die sich im Rahmen dieses Programms selbst bestens versorgt hat. Aber hinsehen, hinhören, Hirn einschalten, ist einer Hoffnung auf was auch immer, gepaart mit Realitätsverlust und Demotivation gewichen, die nichts ändern wird, sondern extrem verschlechtert. Schade, dass Menschlein wieder nichts gelernt hat, Entwicklung ohne lernen ergibt in Summe wieder einmal Null!

Ich bin dafür alle Vorschläge sofort am Sachverständigenrat auszuprobieren. In Langzeitstudie und auf Mindestlohnbasis.

Guter Kommentar! Aber bitte nicht mehr „Mainstream Medien“ benutzen. Kampfbegriff der Rechten und Verschwörungstheoretiker.

Ganz herzlichen Dank für eure wertvolle und sachkundige Arbeit.

Ein solches Referat gehörte auf die ersten Seiten der einschlägigen deutschen Presse Spiegel,Focus,FR,Südeutsche etc. und natürlich auch in die entsprechenden Hochschulen.

Ist es schiere Dummheit oder die grenzenlose Gier der Finanzjongleure, die ein bislang recht gut funktionierendes Sozial-und Rentensystem aufs Spiel setzt, künftige Generationen in die Armut schickt und Jahre ihres Lebens raubt ?

Die konsequente Umsetzung des Mackenroth Theorems wäre ja wohl die sinnvollste und einfachste Lösung den heraufbeschworenen Problemen entgegen zu wirken.

Stefan Becker

Senior aus Münster ????

Eine hervorragende Analyse dieses offensichtlich von Interessen geleiteten „Gutachtens“, die unbedingt unters Volk gebracht gehört.

Danke.

Da profilieren sich nach meinem Eindruck mal wieder die Diener der üblichen verdächtigen Gewinnmaximierer auf Kosten der Allgemeinheit.

Warum gibt es nicht endlich eine echte Rentenreform nach dem Beispiel Österreichs, bei dem alle in die Rentenkasse einzahlen?

Auch Beamte, Selbständige und Unternehmer.

Nun, in Masse sitzen im BT und den Länderparlamenten Beamte, Selbständige und Unternehmer, dafür aber keine abhängig Beschäftigte (Arbeiter, Angestellte der freien Wirtschaft).

Hier müsste die ReGIERung gegen ihre eigene Klientel vorgehen.

Obwohl SPD und Grüne in ihren Parteiprogrammen etwas von Erwerbstätigen- bzw. Bürgerversicherung stehen haben, nach dem Motto: Was kümmert mich das Geschreibsel im Parteiprogramm! Es droht der Verlust der Fleischtöpfe!