Die Europäische Union hat die Rentenpolitik zu ihrem Betätigungsfeld erklärt. Auf ihrer Agenda steht die Verlängerung der Lebensarbeitszeit über 70 Jahre hinaus und die forcierte Privatisierung der Altersversorgung. Es ist höchste Zeit, den Widerstand gegen die Pläne der EU-Kommission zu organisieren – europaweit. (hier eine Initiative dazu)

In ihrer Antrittsrede als EU-Kommissionspräsidentin erklärte Ursula von der Leyen: „Dreh- und Angelpunkt der Arbeiten (der Kommission) ist die Notwendigkeit, auf den Klimawandel sowie auf die technologischen und demografischen Entwicklungen zu reagieren…“ (10.9.2019).

Seit Juni 2019 gibt es die EU-Verordnung zu einem „Paneuropäischen Privaten Pensionsprodukt“ (PEPP) und seit Januar dieses Jahres gibt es das „Green Paper on Ageing“. Beide Projekte müssen als Bedrohung für die Altersversorgung in Europa angesehen werden.

In dem Grünbuch wird eine weit voraus prognostizierte demografische Entwicklung (bis 2070) als Begründung für die beiden zentralen Ziele gesetzt. Angeblich geht es um den fairen Interessenausgleich der jüngeren und älteren Generationen. Die Umsetzung der Pläne wären allerdings ein Betrug an allen Generationen.

Längeres Arbeiten für ein kürzeres Leben.

Im Grünbuch vom 27.01.2021 wird als konkrete Antwort auf die demografische Entwicklung „vorgeschlagen“:

„…eine höhere Zahl von Rentnerinnen und Rentnern und eine geringere Zahl von Menschen im erwerbsfähigen Alter können … eine doppelte Belastung für die jüngeren Generationen bewirken und somit Fragen der Generationengerechtigkeit aufwerfen…

Ein längeres Erwerbsleben ist eine wichtige Antwort darauf. Der jüngsten Bevölkerungsprognose von Eurostat zufolge würde der Altenquotient der EU im Jahr 2040 nur dann auf dem Niveau von 2020 bleiben, wenn das Erwerbsleben auf das Alter von 70 Jahren ausgedehnt würde.“

Etwas blumig werden den Mitgliedstaaten dann Empfehlungen gegeben:

„Die Altersversorgungssysteme könnten die Verlängerung des Erwerbslebens unterstützen, indem sie das Renteneintrittsalter oder die Anforderungen an die berufliche Laufbahn, die Steigerungssätze oder die Leistungen automatisch anpassen, um der höheren Lebenserwartung Rechnung zu tragen.“

Konkret übersetzt heißt das, es gibt eine Reihe von Daumenschrauben, um die Menschen in Europa zu längerem Arbeiten zu zwingen (zu sanfteren Methoden: siehe Nudging -Thaler).

Wohin diese Politik der „Generationengerechtigkeit“ führt, kann man sich an zwei Auswirkungen klar machen:

- Die Hauptopfer der längeren Lebensarbeitszeit sind die jetzt Jungen. Sie werden in 20, 30 oder 40 Jahren die Ernte derartiger Gerechtigkeit einfahren müssen, indem sie gezwungen sind, bis 70 oder 72 Jahre oder länger zu arbeiten.

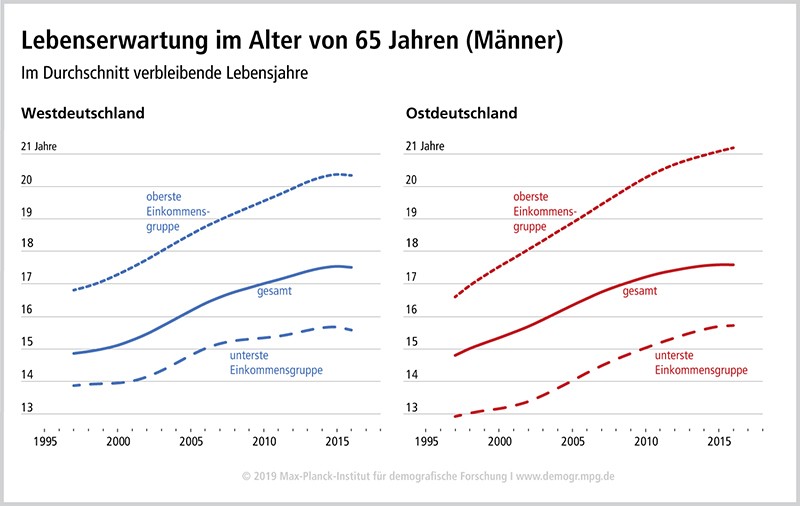

- Menschen mit niedrigem Einkommen sterben früher als Menschen mit höherem Einkommen. Nach Zahlen der Deutschen Rentenversicherung sterben sie etwa 5 Jahre früher. (1)

Eine vergleichbare Wirkung haben schwere/belastende Arbeit und langjährige Arbeit. Das ergeben die Daten aus wissenschaftlichen Auswertungen von SOEP-Befragungen (2). Im Ergebnis dieser Analysen muss davon ausgegangen werden, dass die Strategie des längeren Arbeitens für viele Millionen Menschen darauf hinausläuft, nicht nur kürzere Zeit Rente beziehen zu können, sondern auch früher zu versterben.

„Ausstieg aus präferenziellen Altersversorgungssystemen“ – Häh?

Zur Finanzierung der zukünftigen Altersversorgung führt das Grünbuch aus:

„Reformen zur Modernisierung von Altersversorgungssystemen müssen dem ihnen zugrunde liegenden Gedanken der Umverteilung und Fairness sorgfältig Rechnung tragen. Zu den Faktoren, die berücksichtigt werden könnten, zählen die zunehmende demografische Belastung künftiger Generationen… und der schrittweise Ausstieg aus präferenziellen Altersversorgungssystemen (dazu weiter unten).

Die Bürgerinnen und Bürger müssen auf den Status ihrer Altersversorgungsansprüche aufmerksam gemacht werden. Hochwertige, sichere und kostengünstige Zusatzrenten, einschließlich des Paneuropäischen Privaten Pensionsprodukts (PEPP), die die gesetzlichen Altersversorgungssysteme ergänzen, können zusätzliche Altersvorsorge bieten.“

PEPP: „Hochwertig, sicher, kostengünstig“? – auf jeden Fall aber steuersubventioniert.

„Hochwertig, sicher, kostengünstig“ das könnte in einer Hochglanzwerbebroschüre nicht besser stehen. Die PEPP-Produkte sollen ab 2022 in den EU-Staaten verkauft werden können. Black Rock, ALLIANZ und alle anderen Versicherungs- und Finanzkonzerne haben dann den vollen Zugriff auf den EU-Markt. Angeboten werden können dann Rentenfonds in unterschiedlichen Risikoklassen. Dazu gehören ausdrücklich auch Anlagen in Derivate – also Wetten in die Zukunft.

Als „sicher und kostengünstig“ soll ein Basis-Produkt angeboten werden, das den Beitragserhalt garantieren soll und bei dem höchstens 1% der gesparten Gelder als Kosten verrechnet werden können. 1% der gesparten Gelder pro Jahr. Dass klingt doch gut. Es wären aber nach 30 Jahren 15,5% und nach 40 Jahren 20,5% der gesamten gesparten Summe. In Beträgen: Wer monatlich 100€ in das Basis-PEPP spart, hat nach 30 Jahren zwar 36.000€ eingezahlt, zinswirksam sind aber nur 30.420€, weil der PEPP-Anbieter 5.580€ einbehält. Nach 40 Jahren sähe es so aus: Gesamtsumme: 48.000€, Zinswirksam: 39.160€, „Kosten“: 9.890€. Das klingt dann doch eher ernüchternd.

Bei einer durchschnittlichen Inflation von 2%, müsste der Zins auf das nominell Gesparte im Schnitt der jahrzehntelangen Vertragslaufzeit über 3% liegen. Liegt der Zins darunter würde der Kaufkraftwert der angesparten Summe gefallen sein – Geld wäre „verbrannt“. Der Garantiezins in Deutschland wurde gerade auf 0,25% gesenkt. Irgendwie passen die Verheißungen der Basis-PEPP und der Markt für sichere Finanzanlagen nicht zusammen.

Aber wer an den zweifelhaften Segnungen der Aktien– und Investmentmärkte teilhaben möchte, kann ja ein Risiko-PEPP erwerben. Garantiert werden dann nur 50, 60 oder sonst wieviel Prozent der eingezahlten Gelder. Den Wünschen der Finanzkonzerne wurde hier vollständig entsprochen.

Die gesamte EU-PEPP-Verordnung durchzieht die Zielsetzung, der Kapitalmarktunion Alterssparmittel zur Verfügung zu stellen. Um das optimal zu gewährleiten, hat die Kommission den Mitgliedsstaaten „empfohlen“, die PEPP-Verträge mit steuerlichen oder anderen Förderungen mindestens so gut zu subventionieren, wie die geltende Förderung für bestehende Privatvorsorgeprodukte. Diese „Empfehlung“ wurde bereits 2017 erteilt – Zwei Jahre bevor die PEPP-Verordnung das Licht der europäischen Öffentlichkeit erreichte. (3)

Die EU-Kommission fordert also, Finanzprodukte im Rahmen des PEPP bevorzugt zu behandeln, anders ausgedrückt: zu präferieren.

Sobald es um Sozialleistungen geht, wird sie jedoch ein scharfer Gegner von Präferenzen.

Die EU bekämpft „Präferenzen“ in der Sozialpolitik – Beispiel Polen

Polen ist ein Staat mit Euro-Kandidatenstatus. Ob Polen die (vier) Konvergenzkriterien zum gemeinsamen Währungsraum erfüllt, wird regelmäßig überprüft. In den letzten Jahren hatten die Prüfberichte stets die Rentenausgaben kritisch im Visier. Beispiel aus dem Konvergenzbericht 2016: (4)

„Präferenzielle sektorspezifische Sozialversicherungsregelungen, insbesondere das stark subventionierte Rentensystem für Landwirte und Bergleute, verursachen hohe Haushaltskosten und beeinträchtigen möglicherweise die Mobilität der Arbeitskräfte.“

Und etwas weiter im Text:

„Daher ist eine Anhebung des effektiven Renteneintrittsalters ein wesentlicher Faktor für längerfristig sozial angemessene Renten, die Stabilität der öffentlichen Finanzen und die Erhöhung der Erwerbsbeteiligung.“

Entgegen dieser Forderungen aus Brüssel wurden in Warschau nicht nur die „Bevorzugungen“ der Landwirte und Bergleute unangetastet gelassen, sondern 2017 zusätzlich das Renteneintrittsalter für Frauen auf 60 und Männer auf 65 Jahre gesenkt.

Das war ein Schlag ins Brüsseler Kontor. Der Minister-Rat der EU geißelte das im Juni 2019 heftig und empfahl dringend, (5)

„dass Polen 2019 und 2020 … die Angemessenheit künftiger Rentenleistungen und die Tragfähigkeit des Rentensystems gewährleistet, indem es Maßnahmen zur Anhebung des tatsächlichen Renteneintrittsalters ergreift und die präferenziellen Altersversorgungssysteme reformiert“.

Derartige Einmischungen, die auch andere Bereiche der Sozial- und Arbeitsmarktpolitik betrafen, waren dann wahrscheinlich auch der Anstoß dafür, dass der polnische Ministerpräsident Morawiecki im August 2019 erklärte, Polen wolle auf längere Sicht der Eurozone fernbleiben.

Die Kapitalmarktunion verhindert und zerstört das soziale Europa.

Die EU-Instanzen wollten aus der Finanzmarktkrise nichts lernen. Es gab bereits im Jahr 2010 ein Grünbuch zur Altersversorgung in der EU. Das stand noch unter dem Schock der Finanzmarktkrise 2008 (6). Darin war von dem Werteverfall der Rentenfonds in Europa über 20% die Rede. Neben den Risiken der kapitalgedeckten Privatvorsorge wurde kritisch auf die Kosten der steuerlichen Förderungen hingewiesen.

Von all dem steht im Grünbuch 2021 nichts mehr. Vergessen, Verdrängt? Wohl kaum. Solcherlei Erkenntnisse passen nicht in das neoliberale Korsett. Vorfahrt hat die Kapitalmarktunion, die „Sozial“politik hat sich dem nicht nur unterzuordnen. Sie hat den Kapitalmärkten zu dienen. Basta!

Europaweiter Widerstand und Kampf für eine solidarische Rente

Dass die „Empfehlungen“ der EU-Instanzen keine Freundlichkeiten sind, wissen wir spätestens seit dem Wirken der Troika gegenüber Griechenland. Das Einwirken auf die Politik anderer Staaten passiert in unzähligen Interventionen, die in der Regel nicht das Licht der Öffentlichkeit sehen (siehe Polen).

In keinem der EU-Papiere wird auch nur die Möglichkeit erwähnt, auskömmliche Renten über eine Stärkung der umlagefinanzierten und/oder steuerfinanzierten Altersversorgung sicherzustellen. Hier Standards zu vereinbaren, die europaweit zu ähnlichen Versorgungsniveaus führen, liegt auf der Hand. Darüber zu diskutieren unterliegt offensichtlich einem Tabu. Lobbyorganisationen der Wirtschaftsverbände der Versicherungen und Finanzkonzerne beherrschen die europäische Politik und die europäischen Haupt-Medien.

Das wird nur zu durchbrechen sein, wenn die Menschen in Europa gemeinsam ihre Interessen an einer solidarisch finanzierten und organisierten Altersversorgung laut und deutlich auf die Straße bringen.

Dafür gibt es ja ermutigende Vorläufer: Die internationalen Bewegungen gegen das Lohndumping der EU-Dienstleistungsrichtlinie („Bolkestein-Hammer“) und gegen die Privatisierung der Wasserversorgung (“Right2water“), die zumindest teilweise erfolgreich waren.

In Frankreich und Spanien haben sich die abhängig Beschäftigten, die Rentnerinnen und Rentner mit kraftvollen Streiks und Demonstrationen gegen die Angriffe auf ihre Rente gewehrt. Notwendig ist, dass in weiteren europäischen Staaten Betroffene die weitreichenden Folgen der EU-Rentenpolitik erkennen und sich am Kampf für ein soziales Europa und damit für eine solidarische Altersversorgung beteiligen. Die spanische COESPE und der deutsche „Seniorenaufstand“ wollen mit ihrem gemeinsamen Aufruf hierzu einen Anfang machen. (Hier der Text auf deutsch, spanisch, französisch und englisch)

(Reiner Heyse, 05.04.2021)

(1) Max Planck Institut für demografische Forschung, 2019-04: Georg Wenau, Pavel Grigoriev, Vladimir Shkolnikov „Wenig Rente, kürzeres Leben“ (hier das Dokument)

(2) IAQ-Report 2019-06: Martin Brussig und Susanne Eva Schulz: „Soziale Unterschiede im Mortalitätsrisiko. Das frühere Arbeitsleben beeinflusst die fernere Lebenserwartung“

Pingback: Hinweise Des Tages • Cottbuser Freiheit

Pingback: JFI 15-2021 ++ Georg Elser: Ein mutiger Prolet ++ Großbrand in Alt Tellin: 60.000 Schweine krepiert ++ Uni-Kliniken Kiel und Lübeck: Servicekräfte kämpfen! ++ Amazon gesteht: Fahrer müssen in Flaschen urinieren! ++ Rentendrohung von EU-Kommission! ++

Pingback: [labournet:] EU-Kommission droht: Wir kümmern uns um eure Renten! - Die Linke in ihrer ganzen Vielfalt

Merkwürdigerweise sind “die Kosten für die junge Generation” immer nur bei der Gesetzlichen Sozialversicherung für die breite Bevölkerung relevant. Bei der üppigen Altersversorgung für EU-Bedienstete sieht “man” keinen nennenswerten Konsolidierungsbedarf. Dabei gewährt die EU üppigste Mindestpensionen, Hinterbliebenenversorgungen und “Invalidenpensionen”. Alle Bediensteten, die vor dem 1.1.2014 im Dienst waren, können weiterhin mit 65 in den Ruhestand gehen. Frühpensionierungen sind ab dem 58. Lebensjahr möglich:https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=COM%3A2018%3A829%3AFIN

Warum streicht man nicht sämtliche Mindestsicherungen, Hinterbliebenenrenten und Invalidenrenten und verweist auf private Vorsorge? Warum gibt es keinen Nachhaltigkeitsfaktor? Das Nettogehalt von EU-Bediensteten reicht für “private Vorsorge” doppelt und dreifach. Und dann sind auch EU-Bedienstete solidrisch mit der vielgepriesenen “jungen Generation”.