Nicht Österreich, Schweden ist das gelobte Rentenland. Die Schweden machen in Punkto Rente anscheinend alles richtig. Davon berichten die Medien in den letzten Monaten und so gut wie niemand widerspricht. Die vermeintliche Aufklärung über das schwedische Rentensystem wird zu einer ausgewachsenen Falschinformations-Kampagne.

Ob FDP, Verbraucherschützer, CDU/CSU, die Bundesbank, die GRÜNEN, Wirtschaftswissenschaftler, AfD, Main-Stream-Medien, SPD und die Versicherungen, Finanzkonzerne und Wirtschaftsverbände sowieso: alle wollen die gesetzliche Rente weiter schwächen (das natürlich nicht offen (1)) und dafür Rentensparen in Aktien- und Investmentfonds so verbindlich wie möglich vorschreiben. Schweden ist dabei Vorbild. Prototypisch die Aussage im FDP-Wahlprogramm „Schweden macht uns seit Jahren vor, wie Aktien-Sparen so erfolgreich und risikoarm organisiert werden kann.“ Erfolgreich und risikoarm sind starke Behauptungen, die bei näherem Hinschauen hohl werden. Dazu weiter unten.

Das Gute am schwedischen Rentensystem wird verschwiegen

Als vorbildlich wird nur die „Prämienrente“ propagiert. Alle anderen Elemente des schwedischen Rentensystems werden ausgeklammert, so wird einfach verschwiegen:

- Dass in Schweden alle Erwerbstätigen ausnahmslos ab 16 Jahren in der staatlichen Rentenversicherung organisiert sind.

- Dass von dem 18,5% Rentenversicherungsbeitrag die Beschäftigten 7,4% und die Unternehmen 11,1% einzahlen (Verhältnis 40% zu 60%).

- Dass 90% der Schweden eine nahezu gleichlautende Betriebsrentenzusage haben. Dabei werden die Beiträge vollständig von den Unternehmen gezahlt. Konkret sind das 4,5% bis zur Beitragsbemessungsgrenze (monatlich 4.330 Euro), darüber sogar 30% des Bruttoverdienstes.

- Dass die Schweden eine Mindestrente (Garantierente) bekommen, die bis zu 820 Euro beträgt und, unabhängig davon, zusätzlich Wohnkostenzuschüsse von bis zu 700 Euro. (2)

Jeder dieser Punkte würde, in Deutschland als Rentenreform vorgeschlagen, als wirklichkeitsfremd, arbeitsplatzvernichtend und die junge Generation überfordernd, verteufelt werden. Damit ja niemand auf falsche Ideen kommt, werden diese Fakten verschwiegen und in den Medien wird das Gesamtbild ausgeblendet – nebenbei: auch die negativen Seiten.

Fakten zur schwedischen Prämienrente

Seit dem Jahr 2000 wurden von den 18,5% Rentenversicherungsbeiträgen 2,5% an die Prämienrente abgezweigt und an unzählige Renten- bzw. Investmentfonds weitergeleitet. Die Erträge sind bis jetzt überschaubar, sie machten 2019 gerade einmal 3% der insgesamt ausgezahlten Rentenleistungen aus. (3) Durchschnittlich waren das 58 Euro im Monat. Auch wenn der Anteil und die Beträge steigen werden (im Mai 2021: 5% der Rentenzahlungen, monatsdurchschnittlich 82 Euro), wird diese Rente bestenfalls eine bescheidene Rolle bei der Altersversorgung in Schweden spielen. Das könnte auch positiv betrachtet werden, weil die Risiken für die Gesamtaltersversorgung geringer bleiben.

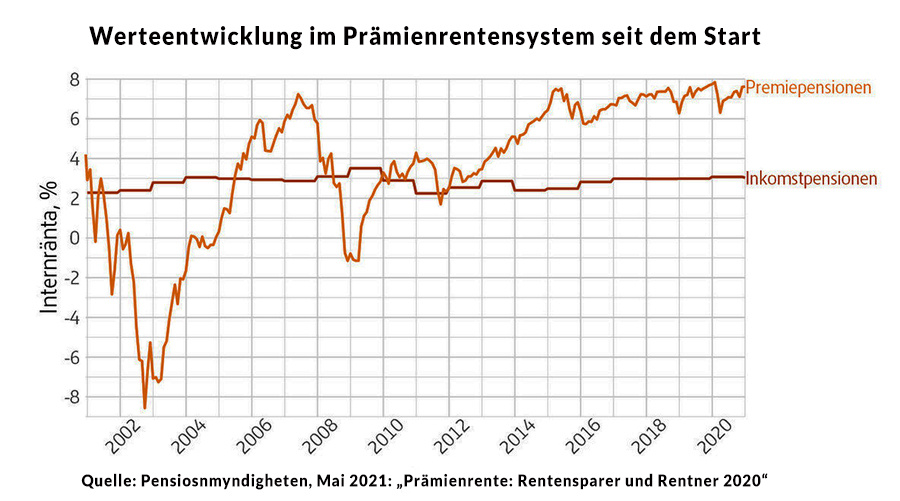

Die Grafik zeigt die Werteentwicklung im Prämienrentensystem im Vergleich zur Einkommensrente, in die 16% der Beiträge eingezahlt werden. Deutlich sind die extremen Kursschwankungen bis 2012, auf die ab 2014 sechs Jahre hoher Kursgewinne folgen. (4) Die Kursgewinne entsprechen der Blasenbildung an den Aktienmärkten. Es wird eine Frage der Zeit sein, wann die Blase platzt und wie tief und wie lange die Kurseinbrüche dann sein werden.

Die chaotische Geschichte der schwedischen Prämienrente

Das Gesetz zur Prämienrente wurde im Jahr 1998 beschlossen und zum Jahr 2000 wirksam. Angetrieben von der Entwicklung an den internationalen Börsen – es entwickelte sich gerade die dotcom-Blase – hielt die neoliberale Ideologie in die Sozialpolitik Einzug. Für die Prämienrente sollte jeder Einzelne die Verantwortung tragen, der Staat sollte sich raushalten. Es gab keinerlei Garantien auf die Höhe der späteren Renten.

Begleitet wurde die Einführung durch gezielte Bildungsveranstaltungen und eine Informationskampagne. Ziel war es, dass die überwiegende Mehrzahl der Bevölkerung sich aktiv mit den Fondsangeboten beschäftigen und ständig das eigene Fonds-Depot optimieren sollte. Lediglich für diejenigen, die sich passiv verhielten, wurde ein staatlicher Auffang-Fonds geschaffen.

Dieses Konzept platzte grandios. Zu Anfang standen 450 Fonds zur Auswahl, im Jahr 2012 gab es einen Wust von 800 Fonds. Bis zu fünf dieser Fonds durften die Versicherten für ihr persönliches Portfolio auswählen. Die Fonds wurden aggressiv beworben, es gab Veruntreuungsfälle bei Fondsmanagern, Umstellungen der zulässigen Risikoklassen, Schließungen von kriselnden Fonds, Wechsel der verwaltenden Behörde. Für die Betroffenen ein unüberschaubares Chaos.

Bereits kurz nach dem Start der Prämienrente sank der Anteil der Personen, die den Weg der eigenen Fondswahl nutzten, rapide. In den Krisenjahren 2007/2008 gingen dann 98% der Neueinzahlenden zu dem staatlichen Auffang-Fonds. Als Konsequenz wurde 2010 der staatliche AP7-Fonds eingerichtet, der aktuell von 99% der Berufsanfänger gewählt wird.

Das hatten sich die Gesetzgeber von 1998 ganz anders vorgestellt. Obwohl es seit dem Start der Prämienrente nach sechs Untersuchungen zu einer großen Zahl größerer und kleinerer Änderungen kam, hat sich das Verhalten der Schweden nicht grundlegend geändert. Ein letzter Untersuchungsbericht von 2017/2019 sollte die nächsten grundlegenden Änderungen bringen. Die Schwerpunkte der Änderungen bedeuten ein Scheitern der ursprünglichen Absichten. Aus den Empfehlungen der Kommission:

Ziel solle sein, „ein Prämienrentensystem mit mehr Sicherheit für den Einzelnen und höheren Renditen zu schaffen, das der Verantwortung des Staates für die öffentliche Rente gerecht wird.“ (5)

und

„Bezüglich der Anlagen auf dem privaten Fondsmarkt soll das Prämienrentensystem so gestaltet sein, dass nur Sparer, die wirklich ihr eigenes Fondsportfolio zusammenstellen wollen und über hinreichend Informationen bezüglich des Finanzmarktes verfügen, das auch tun. Dies soll durch eine Entscheidungsarchitektur erreicht werden, die den Eintritt in den privaten Fondsmarkt nur in Kombination mit Bildungs- und Informationsmaterial und der Kommunikation des individuellen Risikos ermöglicht“. (5)

Nichts ist mehr mit der Eigenverantwortung des Einzelnen als gesellschaftliches Leitbild. Dagegen soll das „Fonds-hopping“ einer kleinen Elite vorbehalten werden, die auch noch einen Nachweis zur Befähigung erbringt.

Eigentlich sollten die vorgeschlagenen Gesetzänderungen 2021 in Kraft treten. Sie wurden jedoch im August 2020 auf unbestimmte Zeit verschoben – es gibt zu viele divergierende Interessen und ungeklärte Probleme. (5)

So gesehen ist die schwedische Prämienrente im besten Fall ein Lehrbeispiel, wie Sozialpolitik eine verlässliche, verständliche und ausreichende Altersversorgung auf keinen Fall angehen sollte.

Ein Blick zurück und über zwei Grenzen hinweg zeigt, wie eine nachhaltige Altersversorgung erfolgreich gestaltet werden kann.

Schweden – Deutschland – Österreich

Zunächst der Blick von OECD-Wissenschaftlern in die Rentenzukunft. In der letzten Analyse „Pensions at a glance“ aus dem Jahr 2019 errechneten sie, dass heute junge Menschen in 40 Jahren ein Nettorentenniveau

in Deutschland von 51,9%,

in Schweden von 53,4 % und

in Österreich von 89,9 % erwarten können. (5)

Wie erklären sich die miesen Aussichten der deutschen und schwedischen jungen Menschen. Warum können die jungen Leute in Österreich so zuversichtlich in die Zukunft sehen?

Antwort: Weil in den drei Staaten vor 20 bis 25 Jahren sehr unterschiedliche Rentenreformen beschlossen wurden. In Schweden und Deutschland wurden die Systeme von Leistungsorientierung (zugesagte Rentenhöhe) auf Beitragsorientierung (Kostenbegrenzung) umgestellt. Die Renten wurden und werden an die demografischen Entwicklungen gekoppelt und damit im Niveau kontinuierlich abgesenkt. Die entstehenden Versorgungslücken sollten durch Finanzanlagen an den Kapitalmärkten geschlossen werden.

Schweden machte als erstes Land den Schritt 1998. Unter dem Eindruck des weltweit steilen Anstiegs der Aktienkurse konnte die Regierung ohne nennenswerten Widerstand die Prämienrente im Parlament beschließen lassen. Seitdem ist die Prämienrente für alle verpflichtender Bestandteil der gesetzlichen Rente.

Deutschland folgte erst im Jahr 2001. Ende der 90er Jahre war die Aktien-Euphorie, angeheizt durch Volksaktien-Kampagnen (T-Aktien Kampagne mit Manfred Krug) noch hoch. Die taz stellte sogar eine schnell wachsende Ökonomie-Kompetenz in der Bevölkerung fest. Diese Euphorie verschwand mit dem Platzen der dotcom-Blase – die Ökonomie-Kompetenz stellte sich eher als Wett-Kompetenz heraus. Privatvorsorge durch Geldanlage in Aktienmärkte und gesetzliche Verpflichtung dazu konnten ohne Risiko auf große Widerstände nicht durchgesetzt werden. So kam es zur „Riester-Rente“. Die war anders als die schwedische Prämienrente. Sie war nicht verpflichtend, musste in sichere Anleihen angelegt werden und versprach zur Auszahlungsphase mindestens den Beitragserhalt.

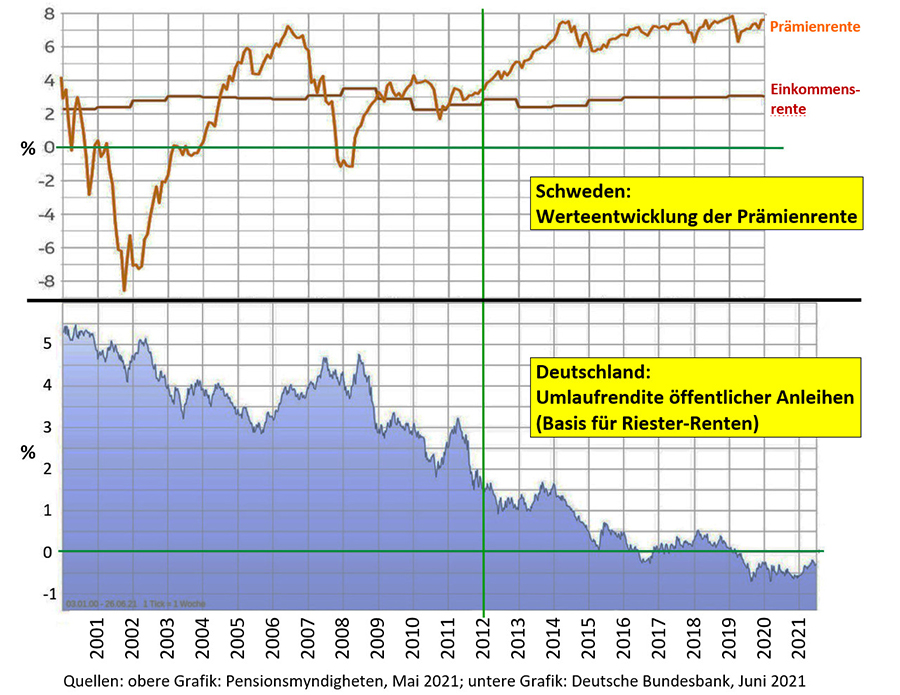

20 Jahre später erklären alle Parteien und die einschlägigen Wirtschaftsprofessoren die Riester-Rente für gescheitert. Bis auf DIE LINKE wird nun vertreten, man solle auf Aktien- und Investmentfonds umstellen. Woher der Meinungswandel kommt, zeigt die folgende Grafik:

Der Vergleich der aktienbasierten Prämienrente mit den für die Riester-Rente bestimmenden Umlaufrenditen öffentlicher Anleihen macht im Zeitverlauf deutlich, wieviel Spekulation bei beiden Wegen im Spiel ist. Kein Wissenschaftler hat solche Verläufe auch nur annähernd vorhergesagt oder gar berechnet.

Im Gegenteil sind die 20 Jahre geprägt von Prognosen, die sich alle dadurch auszeichneten, dass sie nicht eintrafen. Wie lange die Hausse an den Aktienmärkten anhält, kann niemand vorhersagen. Wie tief und wie lange die unvermeidliche Baisse-Phase sein wird erst recht nicht. Gleiches gilt für die Entwicklung der Anleihenmärkte, nur in umgekehrter Richtung.

In Österreich plante die Regierung 2003 ebenfalls eine Umstellung der Rentenversicherungen entsprechend dem deutsch-/schwedischen Weg. Dabei stieß sie allerdings auf heftige Gegenwehr. Gewerkschaften organisierten Streiks, Sozialverbände und die SPÖ organisierten Proteste. Schließlich gab die konservative Schüssel-Regierung nach. Am Ziel der Lebensstandardsicherung durch die gesetzliche Rente wurde festgehalten. Zusätzlich wurde unter dem Stichwort „Pensionsharmonisierung“ eine einheitliche Rentenversicherung für alle Erwerbstätigen eingeführt.

Es gibt viel Gutes, Österreich tut es (bei der Rente)

Das Umlageverfahren ist unschlagbar. Die Reformen des Pensionssystems in Österreich Anfang der 2000er Jahre zeigen auch, dass es optimiert und zuverlässiger gestaltet werden kann. Ein Netto-Rentenniveau, das rund 70% über dem in Deutschland und Schweden liegt, spricht Bände. Zumal es gesetzlich garantiert ist und nicht zufälliges Ergebnis von irgendwelchen Kapriolen an Aktien- und Anleihemärkten.

Anmerkungen:

(1) Auch wer eine Haltelinie von 48% (Netto vor Steuern) zusagt, redet der weiteren Senkung der Nettorente nach Steuern das Wort, weil er die zunehmenden Steuerabzüge verschweigt.

(2) Die Zahlen in diesem Artikel stammen, wenn nicht anders erwähnt, alle aus dem Jahr 2019. Der Einfachheit halber wurde der Kurs der Schwedische Krone zum Euro mit 10:1 gerechnet. Das Verhältnis bildet in etwa die durchschnittlichen Kursschwankungen der letzten 5 Jahre ab.

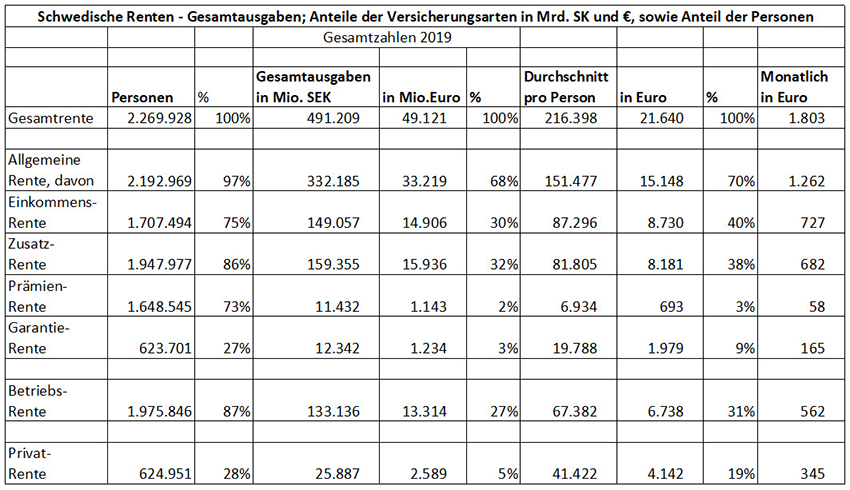

(3) Eine Übersicht über die Anteile der verschiedenen Rentenarten aus dem Jahr 2019 gibt folgende Tabelle (Quelle: das Stastikportal der Pensionsmyndigheiten; eigene Zusammenstellung; zu den Rentenarten siehe auch Artikel zur schwedischen Rente hier):

(4) Quelle: Pensionsmyndigheten (Rentenversicherungsamt): Premiepensionen: Pensionsspararna och pensionärerna 2020 – (Maj 2021). Hier: die deutsche Übersetzung (automatische Übersetzung).

(5) „Deutsche Rentenversicherung“ 4/2020, Seiten 552 bis 568 Dr. Anika Seemann „Zwischen individuellem Risiko und staatlicher Verantwortung: 20 Jahre schwedische Prämienrente“.

(6) OECD: Pension at a glance 2019. Untersucht wurden die Rentensysteme von 36 OECD-Staaten, auf Basis der jeweiligen Sozial- und Steuergesetze, sowie der jeweiligen Bevölkerungsvorausberechnungen. Das errechnete Rentenniveau (Nettoersatzquote) bezieht sich auf die Standardrente in Relation zu den Durchschnittseinkommen.

(Reiner Heyse, 30.06.2021)

—

Ein weiterer Kommentar, der uns am 25.07. über e-mail erreichte:

Guten Tag,

die Einleitung zeigt schon das Problem: Allen Parteien sind die Rentner doch ziemlich schnurz, denn die alten Schafe und Böcke werden wie immer ihren politischen Schurmeistern folgen.

Das Ergebnis steht für alle fest – die Rentner (Beamte und Politiker ausgenommen) brauchen eh’ nicht und halten ohnhin die Klappe. Und hat nicht Herr Steinmeier schon im Hinblick auf Griechenlang gesagt, dass die sozialen Ungleichheiten der EU angepasst worden seien?

Inzwischen ist begründet zu vermuten, dass die massive Kürzung der Renten nach (linkem) griechischen Vorbild zum Modellfall wird. Mit der verkappten Schuldenunion ist der wichtigste Schritt schon getan.

Ist übrigens schon einmal aufgefallen, dass auch die Verlautbarungen im Zuge der Corona-Politik die Rentner und deren Lebenssituation völlig ausklammert, wenn nicht wieder einmal deren “besonderer Schutz” (am Besten durch Wegsperren) als Vorwand für allgemeine Einschränkungen genommen wird? Hat jemand nachgefragt, wie es z.B. Todkranken ergeht, wenn man ihm “zu seinem Schutz” den letzten Rest an Lebensqualität verwehrt?

Also, wen soll ich wählen?

MfG

W. L.

Wir kennen doch unsere Geschichte oder. Es geht solange gut bis das Kind in Brunnen gefallen ist. Es fehlt der Zusammenhalt. Da passt das Zitat. Da sagt der Politiker zum Bischof halt sie weiter für dumm ich halt sie arm.

Erschreckend wie das bewährte umlagenfinanzierte Rentensystem auch mit Hilfe der Main-Stream-Medien (auch bei ARD, Claus Kleber-ZDF, DLF,…) zum zweiten(!) Mal kampagnenartig in Misskredit gezogen wird!

Vor knapp 20 Jahren haben diese sog. “Experten” die Riester/Rürupp Story als DAS Mittel zur Alterssicherung angepriesen. Heute will keiner dieser “EXPERTEN” noch davon reden…

Gegen diese neuerliche Kampagne hilft Information wie z.B. auf dieser Site. Vor allem aber, Widerstand gegen die Lobby der asozial-neoliberalen (Finanz-)Wirtschaft die nur die Lohnkosten drücken, bzw. noch mehr Kapital auf ihre Mühlen (Finanzprodukte) lenken möchte.

Am 26.September ist BT-Wahl. Dort kann jede(r) mit entscheiden ob das (noch) bestehende umlagenfinanzierte Rentensystem wieder gestärkt oder ob es den Kapitalmärkten zu Füßen gelegt wird.

Beispiele wohin es gehen kann sind in diesem hervorragenden Beitrag deutlich aufgezeigt. Danke dafür!

Nett… Aber auch nicht richtig recherchiert. Z. B. kann die Riester-Rente auch zu 100% in Aktien investiert werden. Die Wertentwicklung ist super. Die Kosten sind natürlich zu beachten – aber spätestens seit MiFID völlig transparent. Auch haben Rentenfonds (Anleihen) trotz der sinkenden Zinsen (Anleihekupons) extreme Wertzuwächse durch die aktuellen Börsenpreise der Papiere.

…auch meine Meinung!! Wir werden nur für dumm verkauft und mit relevanten Sachen wird hinter dem Berg gehalten….aus egoistischen geldgierigen bekannten Gründen…..

Sozialverbände bitte kämpft für uns…!!

Es ist doch einfach nur zum Verzweifeln, um nicht zu sagen, zum Kotzen!

Warum bringen die Gewerkschaften in Deutschland keine Demos zu Stande???

Es findet keine umfassende Aufklärung der jungen Leute statt, um die Lügen dieser von Versicherungs-und Finanzbranche gekauften “Rentenexperten” wie z.B. Raffelhüschen, Börsch-Supan ,etc. aufzudecken.

Ziemlich alle Journalisten papeln in ihren Blättern das dumme Zeug dieser “Experten” nach, ohne Recherche und eigene Meinung!

Rentensystem in Österreich wird wohlweislich verschwiegen. Gewerkschaften und Sozialverbände müssen nicht langsam, sondern ganz schnell in die Gänge kommen!!! Es ist schon 5 NACH 12 !!!

Zustimmung, besonders das eine überwiegende Zahl an “Journalist*innen” das was diese als “Experten” dargestellten Lobbyisten absondern, einfach nur nachplappern. Das hat mit fundierter Aufklärung/Bildung nichts mehr zu tun!

Auch können “die Gewerkschaften” als Organisation zu Demos aufrufen, nur müßen die Menschen dann auch hingehen. Ich stelle auf Demos leider oft fest: WO sind denn die vielen Betroffenen?!

Somit fängt jeder Widerstand bei einem selbst an. Hingehen, teilnehmen, aktiv sein, kann keine Organistion für uns übernehmen. Das muß jede(r) selbst tun…

Pingback: Hinweise des Tages • Cottbuser Freiheit