Steigerungen der Militärausgaben und Kürzungen im Sozialhaushalt – sind das schon die Vorboten auf Hochrüstungs- und Kriegshaushalte? Einerseits kündigt der Kanzler in seiner „Zeitenwende“-Rede ein Rüstungssondervermögen von 100 Milliarden Euro und einen Wehretat von mehr als 2% des Bruttoinlandprodukts an. Andererseits sinkt der Sozialhaushalt im Haushaltsplan 2022 um 5 Mrd. Euro (-3%) gegenüber 2021.

Das ist keine Einjahres-Fliege, sondern ist auf Dauer geplant. Allein in der Rentenversicherung werden die in 2018 beschlossenen Sonderzahlungen über jeweils 500 Mio. Euro von 2022 bis 2025 gestrichen. Zusammen mit anderen Kürzungsmaßnahmen im Rentenhaushalt spart der Bund bis 2026 über 6 Mrd. Euro ein.

Die angekündigte nachträgliche Verbesserung bei den Erwerbsminderungsrenten für Bestandsrentner*innen sollen allein von den Beitragszahlern der Deutschen Rentenversicherung (DRV) getragen werden.

Die letzte Tat: Rentner*innen bekommen die Energiekostenpauschale von 300€ nicht als Unterstützung. Ein treffendes Bild für die „Soziale Kälte“ der Bundesregierung.

Ein Lichtblick zum 1. Juli 2022?

Die zum 1. Juli 2022 angekündigten Rentenerhöhungen von 5,35% (West) bzw. 6,12% (Ost) werden in den meinungsbeherrschenden Medien als üppig und für die Beitragszahler untragbar kommentiert. Was tut es da zur Sache, dass die Inflation mittlerweile die 7%-Marke durchbricht und damit reale Rentensenkungen zu erwarten sin d. Was den Journalist*innen immer noch nicht auffällt, sind die krassen Wechsel zwischen Jahren mit relativ hohen Rentensteigerungen und solchen mit Null- oder sehr mageren Erhöhungen.

Allein die Aussicht auf Rentensteigerungen über 5 % im vergangenen Jahr, ließen Wirtschaftsvertreter und sogenannte Rentenexperten aufheulen und die Ampel-Koalitionäre handeln. So wurde noch kurzfristig in den Ampel-Koalitionsvertrag eingefügt:

„Wir werden den sogenannten Nachholfaktor in der Rentenberechnung rechtzeitig vor den Rentenanpassungen ab 2022 wieder aktivieren… So stellen wir sicher, dass sich Renten und Löhne im Zuge der Coronakrise insgesamt im Gleichklang entwickeln und stärken die Generationengerechtigkeit…“

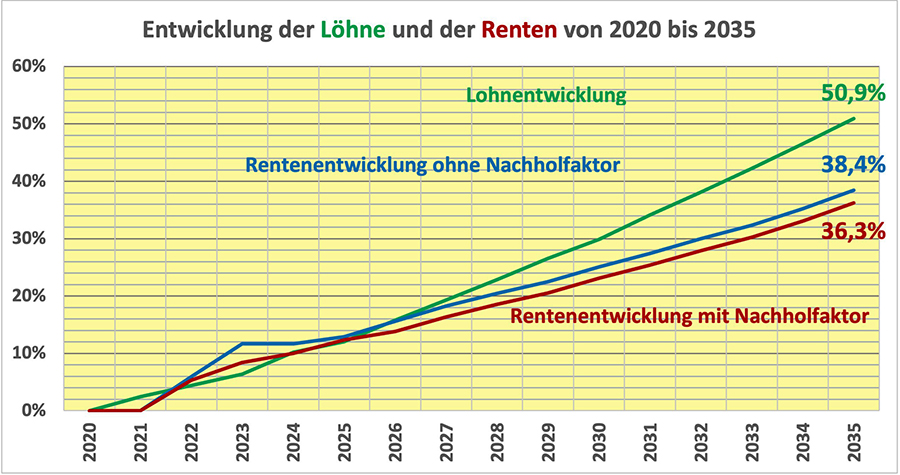

Das ist verlogen, denn der zugesagte „Gleichklang“ sieht nach den Berechnungen der Bundesregierung mit und ohne den Nachholfaktor folgendermaßen aus:

Bereits nach 15 Jahren wären die Löhne auch ohne Nachholfaktor den Renten um 12,5% davongeeilt. Mit dem wirksam gemachten Nachholfaktor werden es 14,6% sein. Die Abkopplung der Renten von der Lohnentwicklung wird noch einmal verstärkt, die Schere geht noch weiter auseinander. 2040 wird die Differenz dann schon über 20% betragen (Anmerkung 2).

Diese Abkopplung ist gewollt. In den Jahren 2001 und 2004 wurden Dämpfungsfaktoren in die Rentenformel eingesetzt. Dadurch wurde die Formel so kompliziert, dass sie heute keinem normalen Menschen mehr erklärt werden kann. Es kommt zu merkwürdigen Zick-Zack-Verläufen. Die mittel- und langfristige Wirkung ist aber immer: die Renten steigen erheblich geringer als die Löhne.

Davon betroffen sind alle jetzigen und zukünftigen Rentner*innen. Das „Stärken der Generationengerechtigkeit“ besteht darin, dass die jungen Generationen eine immer niedrigere Rente bekommen. Generationengerechtigkeit wird so zu einer verlogenen Phrase.

Lückenschließer Aktienrente?

Die entstehende und immer größer werdende Versorgungslücke soll durch Privatvorsorge geschlossen werden. Nach dem krachenden Scheitern der Riester-Rente sollen nun Beitragsleistungen in risikobehafteten Pensionsfonds angespart werden.

„… werden wir zur langfristigen Stabilisierung von Rentenniveau und Rentenbeitragssatz in eine teilweise Kapitaldeckung der gesetzlichen Rentenversicherung einsteigen. Diese teilweise Kapitaldeckung soll als dauerhafter Fonds von einer unabhängigen öffentlich-rechtlichen Stelle professionell verwaltet werden und global anlegen. Dazu werden wir in einem ersten Schritt der Deutschen Rentenversicherung im Jahr 2022 aus Haushaltsmitteln einen Kapitalstock von 10 Milliarden Euro zuführen.“ (Koalitionsvertrag vom 24.11.22)

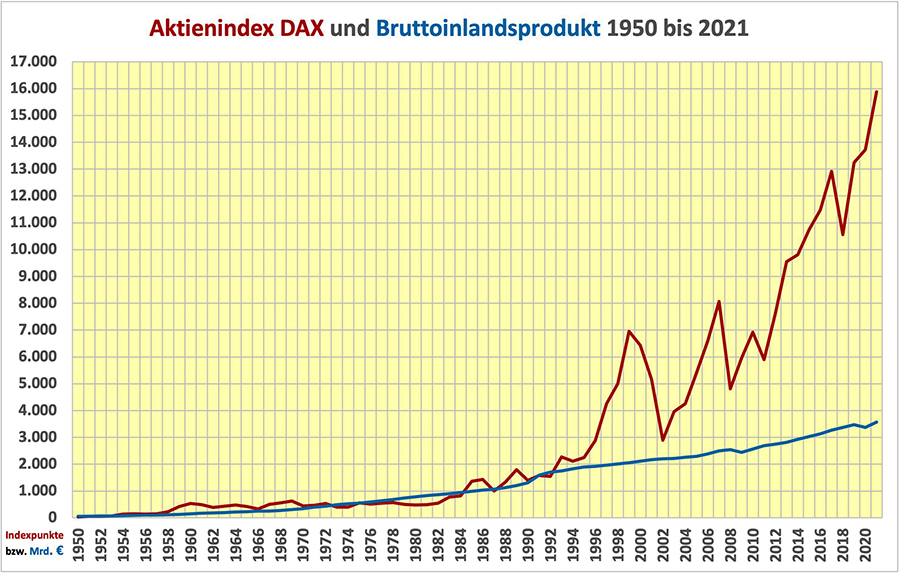

Das Projekt Aktienrente ist ein hochriskantes Unterfangen. Die Aktienkurse sind von der realen Wirtschaftsentwicklung völlig abgekoppelt. Das zeigen die extremen Blasenbildungen an den Aktienmärkten in den letzten 25 Jahren, hier konkret am DAX-Index. Die ALLIANZ wirbt unverfroren damit, dass bei allen Schwankungen bzw. Kurseinbrüchen der langfristige Trend nach oben geht.

Das ist aus zwei Gründen unverfroren. Zum einen wird verschwiegen, dass zu Beginn der Rentenphase, also des Auszahlungsbeginns, die angelegte Summe in ein Rentenkonto gewandelt werden muss. Es ist reines Glücksspiel, ob zu dem Zeitpunkt gerade eine Börsen-Hausse oder eine Börsen-Baisse herrscht.

Zum anderen wird verharmlost, dass sich die Aktienkurse seit ca. 30 Jahren stark von der Wertschöpfung der Realwirtschaft entfernt haben. Das wird überaus deutlich wenn man die Entwicklung der Aktienkurse über die Entwicklung des Bruttoinlandprodukts legt:

Seit dem Beginn des Paradigmenwechsels zum „Shareholder Value“ Anfang der 1990er Jahre geht es nicht mehr um die langfristige Werthaltigkeit und Entwicklung von Firmenwerten, sondern um kurzfristige Kursgewinne. Das führt zu den scheinbar absurden Entwicklungen der letzten beiden Jahre. Die Wirtschaftsleistung bricht ein, aber die Aktienkurse machen dagegen einen Riesensprung. Auch den Börsenexperten gruselt es mittlerweile. Wie tief die Kurseinbrüche seit Ausbruch des Ukraine Krieges noch ausfallen und wie lange sie andauern werden, steht in den Sternen und wird wiederum im Wettbüro Börsen gehandelt.

Der treffend so bezeichnete Kasino-Kapitalismus ist wirklich nicht geeignet für eine verlässliche Altersversorgung (siehe auch: Der schwedische Renten-Wunder-Weg – entzaubert)

„Denn sie wissen nicht was sie tun?“

In einem längeren Interview mit der Frankfurter Allgemeinen Sonntagszeitung am 21.12.21 erklärte der Chef des norwegischen staatlichen Pensionsfonds (1,2 Billionen Euro schwer und aus Erdöl- und Erdgaseinnahmen gespeist), Nicolai Tangen, seine Einschätzung zur künftigen Kursentwicklung an den Aktienmärkten:

„Der Ölfonds wurde 1996 gegründet. In den 25 Jahren seither haben wir fast ununterbrochen Kurssteigerungen am Aktienmarkt gesehen. Wenn es mal bergab ging, hat das nie besonders lang gedauert. Diesmal glaube ich nicht, dass es so schnell wieder bergauf geht. Selbst die Finanzkrise von 2008 sieht im Nachhinein bloß wie eine kleine Delle aus. So wird es nicht weitergehen, davon bin ich überzeugt. Die Zukunft wird für uns weniger attraktiv sein als die Vergangenheit…“

Als langfristig orientierter Investor haben wir da nicht so viele Möglichkeiten. Wir können uns nirgendwo vor der Inflation verstecken. Im Durchschnitt haben wir in den vergangenen 25 Jahren eine Rendite von 6 Prozent erzielt. Jetzt bereiten wir uns auf ein Jahrzehnt mit niedrigerer Rendite vor. Vielleicht wird sie sogar negativ. Das müssen wir einfach akzeptieren.“

Die Ampelregierenden plus CDU/CSU in Deutschland bewerben ihre Aktien-Renten-Pläne mit den hohen Aktienkursen der letzten 10 Jahre. Eine Einschätzung der künftigen Entwicklung, wie sie Tangen für realistisch hält, ziehen sie gar nicht erst in Betracht. Dass Pensionsfonds auch völlig kollabieren können, wie in Deutschland im letzten Jahrhundert zweimal geschehen, scheint sie nicht zu interessieren. Dabei sind die geschichtlichen Erfahrungen fundamental wichtig:

1924 – nach dem 1. Weltkrieg und der Hyperinflation waren die angesparten Versicherungsbeiträge zu 90% vernichtet.

1948 – nach dem 2. Weltkrieg und der Währungsreform waren die Rentenkonten erneut fast vollständig leer.

1957 – lernten Politik und Wissenschaft aus der Geschichte. Mit einer großen Rentenreform wurde vom kapitalbasierten auf das Umlageverfahren umgestellt. Die Renten stiegen schlagartig um 65%.

2000 und 2008 – die Internetblase und die Immobilienblase an den Aktienmärkten platzten. Allein durch die geplatzte Immobilienblase brachen die Werte der Pensionsfonds weltweit um 25% ein. Bei den Renten in Deutschland hatte das geringe Auswirkungen, weil das Umlageverfahren immun gegen Finanzmarktkrisen ist.

Über diese Erfahrungen schweigen die maßgeblichen Befürworter der Aktienrenten in Politik, Wissenschaft und Medien. Eine breite gesellschaftliche Debatte darüber würde zu ganz anderen Reformkonzepten zur Altersversorgung führen. Darüber wurde hier ausführlicher berichtet: Rentenreformen und Babyboomer-Renten sind finanzierbar.

(Reiner Heyse, 06.04.2022)

Anmerkungen:

(1) Der Nachholfaktor hat folgenden Hintergrund: Durch eine Sicherungsklausel dürfen Renten nominell nicht gekürzt werden. Kommt durch Anwendung der Rentenberechnungsformel von 2004 ein negativer Prozentsatz heraus, soll die eigentlich erforderliche Rentenkürzung durch geringere Rentensteigerungen in den Folgejahren nachgeholt werden. Dieser Nachholfaktor wurde 2019 bis 2026 ausgesetzt, um die Haltelinie, keine Absenkung des Rentenniveaus unter 48% bis 2025, einzuhalten. Ohne Nachholfaktor hätte die Erhöhung 5,97 % (West) betragen. Im kommenden Jahr wird die Erhöhung durch den Nachholfaktor dann um 1,17% niedriger ausfallen. Das bedeutet eine Minderausgabe der DRV von ca. 3,5 Mrd. Euro. (Achtung Satire: Modellrechner wie Börsch-Supan oder Werding würden schnell ausrechnen, dass die Einsparungen sich bis 2040 auf über 100 Mrd. Euro aufsummieren würden – damit wären dann die 100 Mrd. des Rüstungssondervermögens gegenfinanziert.)

(2) Auch wenn das Prognosen auf die Zukunft sind und die Steigerungssätze stark abweichen können, bleiben die relativen Differenzen zwischen Lohn- und Rentenentwicklung sicher in der dargestellten Größenordnung. Die Differenz zwischen Lohn- und Rentenentwicklung hat zwischen 1990 und 2020 schon 10% betragen. Es handelt sich hierbei um Bruttowerte. Die Differenz zwischen den Nettolöhnen und den Nettorenten ist größer, weil die Abgabenbelastung der Renten in den Zeiträumen stärker steigen/gestiegen sind als bei den Löhnen.

Pingback: JFI 15-2022 ++ Nicht nur Ukraine – ganz Europa: Blockfreiheit und Neutralität! ++ Würdigung des Hamburger Widerstands gehört ins Stadtzentrum ++ Rentenpolitik: Kein Lichtblick zum 1. Juli 2022 ++ Finanzkampf um Deutschlands Arztpraxen ++ Wieder ein T

Die Wahlversprechen der SPD und der Grünen vor der Bundestagswahl 2021, die sogenannte “Bürgerversicherung” einzuführen, wurde angeblich von der FDP verhindert. Aber das ist nur eine Ausrede. Wenn die SDP und die Grünen das wirklich gewollt hätten, hätten sie das in den Koalitionsvertrag geschrieben (Beispiel Mindestlohn).

Die Solidargemeinschaft (ca. 90 %) wird weiter abgezockt und die Nicht-Solidarischen/Privilegierten (Politiker, Beamte, Selbstständige, etc.) ruinieren mit den sehr hohen Pensionslasten und Beihilfen ganz Deutschland. In dieser Personengruppe gibt es anscheinend keinen demographischen Wandel, oder?

Wir können nur was verändern, wenn Millionen Rentner in Deutschland/Berlin demonstrieren.

Deshalb sollten sich alle Bürgerinitiativen zum Thema Rente zusammenschließen und gemeinsam einen Systemwechsel einfordern.

Der Krug geht bekanntlich solange zum Brunnen bis er bricht. Bislang haben die wechselnden Regierungskonstellationen der vergangenen jüngeren Wahlperioden nur zu einer Verschlechterung der Rentenbezüge beigetragen. Ich prognostiziere, dass dies auch immer so weiter gehen wird, solange der öffentliche Druck nicht derart zunimmt, dass selbst durch das Wirken der beauftragten Ordnungsorgane ähnlich wie zu Zeiten Bismarks die Ängste der politischen Vertreter des Grosskapitals derart zunehmen, dass sie den Verarmenden wieder Zugeständnisse machen müssen. Dass dürfte aber noch sehr lange dauern. Ablenkungsmanöver durch medial in den Mittelpunkt gestellte Nebenschauplätze gelingen den dafür Verantwortlichen bislang sehr gut und deren diesbezügliche Medienkompetenz dürfte noch weiter zunehmen.

Ergo: „Ihr habt keine Chance aber ergreift sie!“

Habe im Moment nichts erheiterndes hinzuzufügen.

Harald Rieger

Die e-mail erreichte uns über die “Kontakte”-Adresse:

“Was mich bewegt und auch wütend macht, ist, dass wir RENTNER:INNEN 2021 eine NULLRUNDE hinnehmen mussten und nun eine eine Rentenanpassung ab 1.7.22 bekommen, aber diese Anpassung schmälert mal wieder die Erhöhung der Rente, denn die Inflationsrate liegt bereits bei 7,1% (steigt weiter) und obendrauf müssen sehr viele Renter:innen ihre Rente VERSTEUERN. Wir RENTNER:INNEN zahlen bereits ca. 48 Milliarden Euro an Steuern.

Gruß

W.H.”

Pingback: Hinweise des Tages • Cottbuser Freiheit

Was könnte die Volatilität der gegenwertfraglichen Finanzpapiere in der derzeitigen, immer noch hohen Bewertung besser beschreiben als das Börsianer-Acronym “Tina” – “There is no alternative!”. Fast bemitleidenswert, dass die Besitzenden nicht mehr wissen, wohin mit ihrem Geld und es algorithmen-gesteuerten Robotern überlassen, aus geringsten Kursschwankungen maximale Mitnahmeeffekten zu generieren. Ein mehr als fraglicher Ort für die Altersvorsorge einer ganzen Gesellschaft.