Die Betriebsrente wird zur Betrugsrente

1. „Betriebsrente“ wird zu einer Etikettenlüge

1. „Betriebsrente“ wird zu einer Etikettenlüge

Es gibt durchaus Betriebsrenten, die ihren Namen verdienen. Direktzusagen der Unternehmen oder die vbl für den öffentlichen Dienst in den alten Bundesländern, sind solche Versorgungswerke. Die Betriebe zahlen hier 80% bis 100% der Vorsorgebeiträge und haften zu 100% für die Rentenzusagen.

Die gesetzlich seit 2002 geltende betriebliche Alterversorgung (bAV) und vor Allem die jetzt absehbare Änderung des Gesetzes haben mit solchen Renten nichts mehr zu tun.

Nach alter und wohl auch demnächst reformierter Gesetzeslage basieren diese Renten auf Entgeltumwandlung. Die Unternehmen leiten aus den individuellen Bruttolöhnen bis zu 4% der Beitragsbemessungsgrenze (max. 2.976€) an eine Versicherung weiter. Diese Weiterleitung kostet die Betriebe nichts, im Gegenteil, sie behalten ihren Anteil an den sonst fälligen Sozialversicherungsbeiträgen. Das sind bei einem Duchschnittseinkommen von derzeit 36.000€ und einer Entgeltumwandlung von 4% rund 300€ je Beschäftigten.

Das Wort Betriebsrente wird so zur Etikettenlüge. Betriebsbereicherungsrente wäre die richtige Bezeichnung. Die MetallRente wirbt z.B. damit, solche Betriebsrenten als Sanierungsbeitrag der Beschäftigten abzuschliessen. (*)

Auch wenn in dem reformierten Gesetz (oder einem Tarifvertrag) die Betriebe verpflichtet würden, die eingesparten Versicherungsbeträge an das Versorgungswerk abzuführen, wäre es immer noch eine zu 100% aus dem Brottoentgelt bezahlte Versicherung. Das da noch, vor allem von Politikern, von einer „arbeitgeberfinanzierten betrieblichen Altersversorgung“ gesprochen wird, hat schon Orwellsche Neusprech-Dimension („Krieg ist Frieden“; „zwei + zwei = fünf“).

2. Betriebsrenten als zentraler Baustein der Agenda 2010

Der Kern des bAV-Gesetzes von 2002 besteht darin, die Unternehmen zusehends von den Kosten der gesetzlichen Rentenversicherung zu entlasten und ein Riesengeschäft für die Versicherungswirtschaft zu generieren. Das Gesetz ist ein Baustein der Agenda 2010.

Die in Arbeit befindlichen Änderungen des Gesetzes sollen die Agenda-Absichten jetzt vollenden. Wie das geschehen soll haben Bert Rürup und das Prognos-Institut im Auftrag des Gesamtverbandes der deutschen Versicherungswirtschaft (GDV) in einem Konzeptpapier vor zwei Jahren entwickelt. (siehe Artikel “Nach dem Riester-Flop jetzt der Betriebsrenten-Turbo?” )

Mit der bAV-Reform soll der Riester-Flop kompensiert werden. Die bAV soll verbindlich für alle werden, sie soll die Unternehmen nicht belasten und aus der Haftung nehmen und sie soll den Anteil der privaten Altersvorsorge von 20% auf 30% erhöhen. Das gegenwärtige Renditedesaster soll über staatlich garantierte Investitionserträge behoben werden (Allianz baut Autobahnen – Rendite mind. 7%).

Alle diese Elemtente finden sich in den aktuellen Regierungsprojekten wieder. Der GDV begleitet das die ganze Zeit intensiv und wohlwollend. Die Gewerkschaften äußern sich dagegen nur in allgemeinen Sprechwolken und wirken ziemlich hilf- und orientierungslos.

3. Die neuen Betriebsrenten sind sehr teuer und sehr unsicher

Mit der privaten Vorsorge und den Betriebsrenten sollen ja die durch Riester- und Rürup-Reformen erzeugten Versorgungslücken geschlossen werden. Kann das funktionieren und wenn ja, zu welchem Preis?

Das soll am Beispiel einer Eckrente (45 Jahre lang Beiträge auf das jeweilige Durchschnittseinkommen) veranschaulicht werden:

Bei dem jetzigen Nettorentenniveau von ca. 48% beträgt die Nettorente 1.225€.

Sie würde bei einem Rentenniveau von 53% (Jahr 2000) 1.353€ betragen.

Hätten wir jetzt schon das Niveau von 43% (Jahr 2030) wären es 1.097€.

Die Rentenlücke wird also von 2000 bis 2030 auf 256€ netto angewachsen sein.

Für die Beantwortung der Frage, wie hoch dann ein monatlicher Versicherungsbeitrag sein muss um die Lücke zu schliessen, hilft eine Rechenbeispiel der MetallRente.

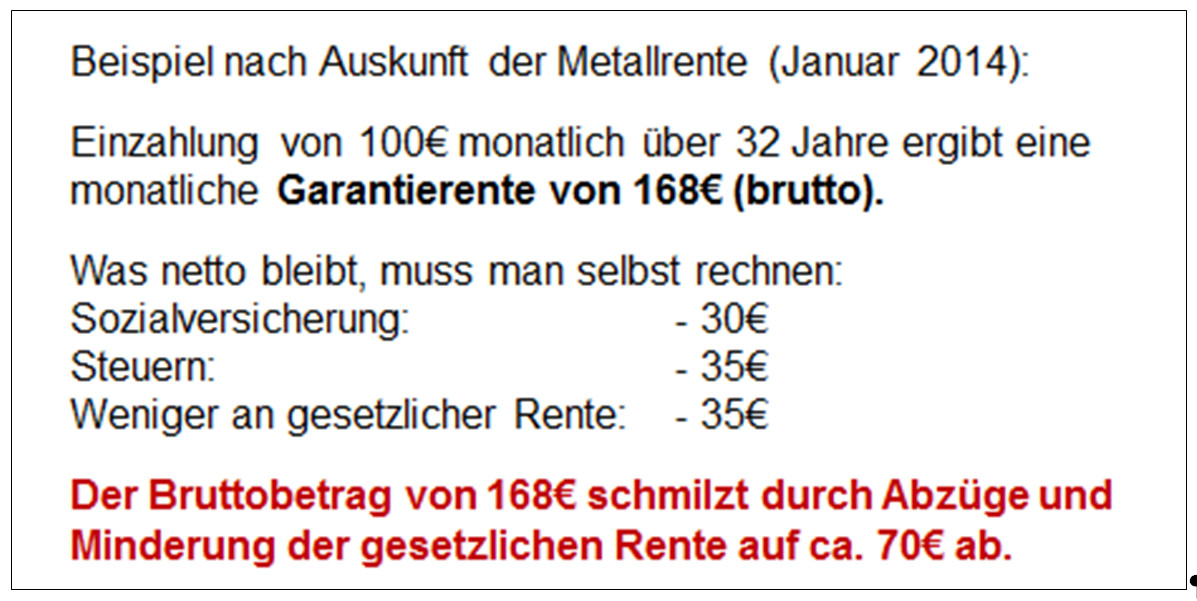

Die MetallRente bewarb ihr Produkt zur betrieblichen Altersversorgung im Januar 2014 mit folgender Berechnung: Ein heute 35-jähriger zahlt monatlich 100€ Beitrag und erhält dann nach 32 Jahren, also mit 67, eine garantierte Rente von 168€. Im Jahr 2014 war der Garantiezins bereits auf jämmerliche 1,25% gesunken. Nächstes Jahr wird er nur noch 0,9% betragen. Das Beispiel ist also schon ein wenig schön gefärbt.

Die MetallRente bewarb ihr Produkt zur betrieblichen Altersversorgung im Januar 2014 mit folgender Berechnung: Ein heute 35-jähriger zahlt monatlich 100€ Beitrag und erhält dann nach 32 Jahren, also mit 67, eine garantierte Rente von 168€. Im Jahr 2014 war der Garantiezins bereits auf jämmerliche 1,25% gesunken. Nächstes Jahr wird er nur noch 0,9% betragen. Das Beispiel ist also schon ein wenig schön gefärbt.

Was in allen Versicherungsangeboten nur im ganz klein gedruckten zu lesen ist: von dieser garantierten Rente werden Sozialversicherungsbeiträge von derzeit ca. 19% (**) und Steuern von über 20% abgezogen. Hinzu kommt, dass bei 100€ Entgeltumwandlung ca. 35€ weniger an gesetzlicher Rente gezahlt wird. Bei Berücksichtigung der Abzüge und der Rentenminderung, schmelzen die 168€ auf jämmerliche 70€ zusammen.

Nun beträgt die Rentenlücke ja nicht 70€, sondern 256€. Es müsste also, wenn die Lücke geschlossen werden soll, ein Beitrag zwischen 300€ und 400€ pro Monat an eine Versicherung abgeführt werden (was über Entgeltumwandlung vollständig nicht möglich ist – siehe max. Betrag von 2.976€). Das Bruttoentgelt würde damit allein durch private Vorsorge um 10% bis 12% gesenkt.

Der spezielle Charme dieser Lösung liegt natürlich auch darin, dass die Beschäftigten das allein zu stemmen haben. Die paritätische Finanzierung gibt es für private Vorsorge nicht. Wenn die Unternehmen etwas dazugeben, ist es ihre freie Entscheidung. Gezwungen werden sie dazu durch kein Gesetz und Tarifverträge, die z.B. einen Betriebsbeitrag von jährlich 120€ vorsehen, wirken eher als Tünche.

Über die Unsicherheiten von über Jahrzehnte in Kapitalmärkten angelegten Spargeldern gibt die Geschichte überreichliche Auskunft. Sie waren ja gerade der Grund, warum in den 1950er Jahren auf ein Umlageverfahren umgestellt wurde.

Fazit:

Betriebsrenten sind sehr teuer (geworden). Sie sind sehr unsicher und sie belasten bei der gesetzlich vorgesehenen Entgeltumwandlung allein die Beschäftigten. Sie sind untauglich um den Lebensstandard im Alter zu sichern oder gar Altersarmut zu verhindern.

Die Lösung heißt: back to the roots!

Die gesetzliche, umlagefinanzierte Rente muss wieder gestärkt werden. Zur Stärkung gehören auch Reformen die für Nachhaltigkeit in der Zukunft sorgen.

(*) Broschüre MetallRente: „Wir für euch! Informationen für Betriebsräte“ Seite 8.

{kind=link}

(**) Der vom Unternehmen in der Ansparphase einbehaltene Sozialversicherungsanteil muß in der Auszahlphase von den Rentnern mit bezahlt werden (Kranken- und Pflegeversicherung).

(Reiner Heyse, 21.07.2016)

Pingback: Warum die Betriebsrente ein Flop ist und bleibt

Der himmelschreiende Dauerbetrug seit 2004 mit der so genannten “Betriebsrente” besteht weiterhin. Hoffentlich werden die schwarzen und roten Scharotzerfiguren bald ein für allemal zum Teufel gejagt, damit endlich wieder Ordnung und Gerechtigkeit in diesem Land einkehrt. Sapede aude!

Korrektur “Schmarotzerfiguren”

Pingback: Warum die Betriebsrente ein Flop ist und bleibt › Vorunruhestand

🤔 Kein Bürger versteht warum es die „Doppelverbeitragung“ auf betriebliche Direktversicherungen, Kürzung der Altersvorsorge um fast 1/5 nach Kapitalauszahlung, noch gibt ⁉️🤔🤔🤔

• CDU Parteitag den Antrag, Initiativantrag Nr. C 159: Keine doppelte Belastung bei der Auszahlung der privaten Lebens- und Rentenversicherungen.

• Antrag der SPD vom 24. Juni 2017: Wir setzen uns für die Abschaffung der „Doppelverbeitragung“ bei der betrieblichen Altersvorsoge ein.

• SPD-Berlin, Antrag 03/III/2016: Verhinderung und Beseitigung von nachträglich hervorgerufenen “Doppelverbeitragungen” in der betrieblichen Altersversorgung

• 26. Sept. 2017, Andrea Nahles hat sich zur Doppelverbeitragung der betrieblichen Altersvorsorge (bAV) geäußert. Sie abzuschaffen, so Nahles, sei machbar.

• Beschlussempfehlung 18/8222 DIE LINKE: Gerechte Krankenversicherungsbeiträge für Direktversicherungen und Versorgungsbezüge – Doppelverbeitragung vermeiden

• Antrag DIE LINKE 19/242: Gerechte Krankenversicherungsbeiträge für Betriebsrenten – Doppelverbeitragung abschaffen.

• FDP Drs 17/4522: Stärkung der betrieblichen und privaten Altersvorsorge- Entlastung für Versicherte und Unternehmen- Antrag der Fraktion der FDP.

Pingback: Nobelpreis für Manipulationsstrategien? Beispiel: private Altersvorsorge – Seniorenaufstand

Die etablierten Parteien sind bei der Wahl abgestraft worden.

Ich hoffe das es der richtige Denkzettel für die betrügerischen Parteien war.

Merkel lacht heute noch den kleinen Mann aus,denn Ihr kann sowas nicht passieren weil Sie keine Steuern und Abgaben zahlt.

durch den Betrug der MetallRenten-u.Direktversicherung,wähle ich SPD,CDU und Grüne nicht mehr.

Dieser Betrug stinkt zum Himmel.

mann sollt dieses gest von 204 abschaffen und es müssten alle Rentner und Arbeitnehmer auf die Strasse gehen und das land lahmlegen aber wirklich alle das kann man nicht ignorieren und die wundern sich das es immer mehr Wut und Hass Bürger gibt die zahl steigt stätig zu

Fakt ist, daß die Zahl der Geschädigten relativ gesehen zu gering ist, um politisch relevant zu sein. Deshalb ist das ganze auch so gemacht worden.

Keine Partei muß deshalb befürchten, durch die Wähler abgestraft zu werden. Deren Anzahl ist einfach zu gering und wirkt sich bei Wahlen so gut wie nicht aus.

Konsequenz sehe ich nur so, zukünftig um die Betriebsrente einen weiten Bogen zu machen. Denn dem Staat kann man schlecht was heimzahlen.

Man hört allerorts Proteste gegen die Betriebsrente.

Aber wirklich was dagegen tun, machen die wenigsten. Denn bei den nächsten Wahlen bleibt immer alles beim Alten.

Viel Lärm um Nichts???

Da ich jetzt Rentner bin und meine “Metallrente” ausbezahlt wurde, kann ich mit ganz konkreten Zahlen diesen Betrug belegen:

Ausgezahlt wurden: 21.690 €

Forderung der Krankenkasse: 3.800 €

Steuerzahlung an Finanzamt: 6.200 € (entspricht 28,5 % wegen Progression !!)

Kläglicher Rest: 10.690 €

Also gerade einmal 50 % bleiben für die Altersvorsorge übrig !

Sehr gut verdient haben die Allianz, die Krankenkasse, die IG-Metall (Provision) und natürlich der Finanzminister.

Lieber Klaus,

bei der Bruttoentgeltumwandlung hast du und der Arbeitgeber die Krankenversicherungsbeiträge gespart, also mussten durch anderen Maßnahmen z.B. Zusatzbeiträge das kompensiert werden. Es liegt ein doppelter Betrug vor:

1. Mehr Beiträge in der Ansparphase für den Versicherten,

2. Mehr Beiträge bei der Auszahlung.

Betrug lauert überall – Dank Rot-Grün AGENDA 2010 und der IG Metall durch die METALL Rente.

Pingback: Frau Nahles präsentiert als Zauberkünstlerin ein „Gesamtkonzept“ – Seniorenaufstand

Hallo,

Ich hätte eine Frage ,wieso bekommt jemand der z.b. zehn oder zwanzig Jahre im öffentlichen Dienst gearbeitet hat in einem Betrieb mehr wie jemand der in verschiedenen Betrieben gearbeitet hat.?p

Pingback: Kollege Jörg Hofmann, wer berät Dich eigentlich? – Seniorenaufstand

Also ich habe diesen Beitrag gelesen und beziehe mich jetzt auf diesen Satz.

Ich Zittiere: Die MetallRente bewarb ihr Produkt zur betrieblichen Altersversorgung im Januar 2014 mit folgender Berechnung: Ein heute 35-jähriger zahlt monatlich 100€ Beitrag und erhält dann nach 32 Jahren, also mit 67, eine garantierte Rente von 168€.

Meine Meinung dazu ist, dass ein Arbeitnehmer/in ja nicht erst mit 35 normal in eine Berufliche tätigkeit eintritt sondern nach der Schulentlassung oder nach Unibesuch und zum zweiten was hat jemand davon, der sein Leben hart Arbeiten musste und schon vorher Stirbt oder auch kurz nach dem Rentenbeginn der sowieso immer weiter nach hinten verschoben wird.

Es ist eine Schande was sich diesbezüglich abspielt und von Gewerkschaften wie Sie im Bericht erwähnen hört man Offentlich so gut wie nichts dazu.

Pingback: Die Betriebsrente wird zur Betrugsrente | berlin projekt

Solange die Parteien keinen Bestandsschutz und Vertrauensschutz für Gesetzesänderungen für Altverträge beachten, sollte man diese Politiker nicht mehr wählen. Sie die Kapitallebensversicherung als Direktversicherung in den 70 80 90 Jahren. Man änderte einfach so das Gesetz 2004 und schloss alle Altverträge davor mit ein.

So ist es mit der Riesterrente und mit den neuen Mogelpackungen von der Nahles heute auch.

Politiker habe bis heute immer noch nichts gelernt. Sie sind sehr weit ab von der Realität!

Das könne sie auch, den wer 70% der letzten Bezüge als Pension bekommt, kann auch im Alter gut leben und brauch sich um Altersarmut nicht kümmern.

Warum auch? Wir bezahlen alles, ihre Pension, ihre Krankenkasse und ihre Dienstwagen!

Also liebe Rentner und die es noch werden, wählt endlich nicht mehr Versager, sondern die Rentenparteien!!!

Pingback: Die Betriebsrente wird zur Betrugsrente | Mehr Demokratie wagen

Wer schon die Beiträge für die gesetzliche Rente im Lohnbüro abgezogen bekommt, kann natürlich nichts dagegen machen.

Wer dann aber seine private Altersversorgung an Versprechen und an irgendeine Währung bindet, kann den Knall nicht gehört haben.

In 4 europäischen Staaten sind die kapitalgedeckten Renten schon vom Staat beschlagnahmt worden; zuletzt auch in Polen

Jetzt geht es an die Betriebsrenten und an das Ersparte der Menschen, wie in Zypern, Portugal und in Italien.

Ich kann nur jedem raten für seine private Altersversorgung eine Variante zu finden, bei der:

1. Keine Provisionen abgezogen werden, wie bei Allianz,

Riester u. Co.

2. Die Gewinne legal nicht versteuert werden müssen.

3. Der Staat keine Kenntnisse von hat.

4. Nicht besteuert wird, wenn die Vorsorge im Alter

verbraucht wird.

5. Keine Krankenkassenbeiträge von bezahlt werden

müssen; daher auch keine Zuzahlungen für

Medikamente usw. usw.

6. Alles sofort und augenblicklich in einen anderen

Staat gebracht werden kann.

7. Auf der ganzen Welt als Zahlungsmittel anerkannt

wird.

8. Seit Jahrtausenden seinen Wert erhalten hat.

9. Nicht durch Inflation oder Währungsreform wertlos

werden kann.

10. Beim Ableben des Inhabers der Altersversorgung,

den Hinterbliebenen die Werte bleiben.

Wer kommt da an Gold vorbei?

Kurssteigerung von Gold seit 1970 im Durchschnitt 8,4% jährlich, und das legal steuerfrei.

Und wie war die Kurssteigerung bei Renten?

Jedenfalls haben die Renten seit der Einführung des Euro in Deutschland über 30% an Kaufkraft verloren, und werden weiter verlieren, denn bis 2030 werden die Renten auf 43% vom Netto gesenkt.

Aber auch nur, wenn man 45 Jahre dafür gearbeitet hat

Gold ist seit dem Jahre 2000 um ca. 380 Prozent gestiegen.

Wer etwa 30 Jahre für die private Rente anspart, damit er dann etwa 15 Jahre davon seine staatliche Rente aufbessern will, muss schon sehr großes Vertrauen in die Währung des Ersparte und den Staat haben, wenn der Staat davon etwas weiß.

Fragt mal z. B. Rentner die ihre Direktversicherung oder Riesterrente ausgezahlt bekommen haben.

Auch wurden rückwirkend Gesetze geändert, damit die Krankenkassen sich den Direktversicherungen etwa 16% KK-Beiträge abzweigen können.

Viele Grüße

H. J. Weber

Machen wir uns nichts vor, hier wird “verarsche” mit Ansage betrieben. Warum nicht einmal in die Schweiz, Österreich oder in die Skandinavischen Länder schauen, um etwas zu lernen.

In der Schweiz um nur ein Beispiel zu nennen, da zahlen alle von allem ein, nicht wie in Deutschland, welche durch die Beitragsbemessungsgrenzen sich aus der “Solidargemeinschaft” verabschieden dürfen. Auch werden Einkünfte aus Kapital niedriger besteuert, als der Faktor Arbeit? Nicht zu vergessen in diesem Land, die vielen Steuerausnahmetatbestände im Steuerrecht. Armut per Gesetz, das war spätestens mit der Euroeinführung das Mantra der Politik in Deutschland. Niemand wehrt sich, und die paar die es tun, werden entweder von der Mehrheit belächelt, oder gleich als “Spinner” bezeichnet, die man nicht ernst nehmen kann. Sie Norbert Blüm, der hatte schon damals vorausgesagt, was die Folgen seien werden, und er hat Recht behalten.

Egal ob Betriebsrente/Zusatzversorgung/Witwenrente: Durch das Gesundheitsmodernisierungsgesetz (GMG) von 2004 trägt der entsprechende Empfänger den VOLLEN Beitragssatz zur Gesetzlichen Krankenversicherung. Was heisst das? Rot-Grün wollte seinerzeit aufgrund der schlechten Wirtschaftslage und Arbeitslosigkeit den gesetzlichen Krankenkassen eine weitere Einnahme zusichern, die immer noch gilt, obwohl doch aller Orten zu hören, die Wirtschaft “brummt”. Der Skandal: der Betriebsrenter zahlt auch den bisherigen und bei Renteneintritt entfallenen ArbeitGEBERanteil, der ihm auch noch abgezogen wird bis zum “sozial verträglichen Frühableben” weiter. Ist das sozial? Mit der Betriebsrente wollten/wollen viele eine geringere Rente ausgleichen. UND HIER zeigt sich der perfide Plan von Frau Nahles UND wer ist beteiligt? Jens Spahn als Finanzstaatssekretär. Diese beiden Zeitgenossen peilen lediglich eine Win-Win-Situation an: Wie hier berichtet, wird die gesetzliche nicht weiter gestärkt, bei “Betriebsrente für alle”, sollen die staatlich durch Gesetze verursachten Verlust ausgeglichen werden UND die gesetzlichen Krankenkassen haben weiter eine schöne Zusatzeinnahme. Haben Sie gewusst, dass die gesetzlichen Krankenkassen aufgrund des o.g. GMG seit 2004 jährlich zwei Milliarden von den Betriebsrenten und Zusatzversorgung erhalten! Und das von Leuten, die eine Rente beziehen, dort der gesetzliche Beitragssatz, der Zusatzbeitrag und der Pflegeversicherungsbeitrag abgezogen UND bei ihrer Betriebsrente, also gleichzeitig der VOLLE Beitragssatz, der Zusatzbeitrag und der Pflegeversicherungsbeitrag. Populistisch: wird Reichen, die Gold rd. 40 anlegen können, davon rd. 18% für die gesetzlichen Krankenkassen abgezogen? UND eine Warnung: wenn die Politiker von “Bürgerversicherung” faseln, das ist nur eine andere Form der Einkommenssteuer. Glaubt jemand, wie (seit Jahren) ursprünglich beabsichtigt, das für die gesetzliche Krankenversicherung noch andere Einkommensformen angezapft werden, der glaubt auch, die Erde ist eine flache Scheibe. WER zahlt die Zeche für eine desolate Rentenreform: ausschließlich Arbeiter, Angestellte und Arbeiter. Zahlen aber die Infrastruktur der Krankenhäuser mit etc. P.S. Ich bin kein Linker oder sonst was, ich denke nur über asoziale Gesetze der SPD nach, die einmal gewählt hatte (ohne gleich unbedingt links zu stehen). Es geht um soziale Gerechtigkeit. Mehr nicht. Nahles und Spahn wollen nun die Menschen in einem großen Umfang, mit Verlaub, verarschen!

Nun, wie ich schon schrieb, wurden mir im Vorruhestand ab meine 55 Lebensjahr bis zum Eintritt in die Rente vorgezogen mit 60 zu Anfang ca. 350 € Kranken und Pflegeversicherung abgehalten. im letzten Jahr sogar 557 € Darin war der Arbeitgeberanteil enthalten. Mit dem Tag an jeden Monatsanfang mit Eingang des Vorruhegehalts wurden mir am gleichen Tag diese Beträge vom Konto abgebucht.

Nun sollte man ja denken, dass ich gegenüber anderen Bürgern noch ein gutes Einkommen hatte. Nun meine persönliche Lage bedingt durch die von mir geschilderte Lage der Trennung war aber alles andere wie rosig und für mich war das ein finanzielles Desaster was dann schließlich 2010 in der Insolvenz endete. Also ich bin an mir selber ein recht Sparsamer Mensch der nicht mit Geld für irgendwelchen Blödsinn Geld verschwendet.

Ab dem Rentenbeginn wurde ich dann auch gleich wieder Einkommensteuerpflichtig.

Innerhalb der Betriebsrente wurden dann davon Lohnsteuer, KV & Pflege und Soli abgehalten.

In der normalen Rente ware es wie bei jeden anderen KV und Pflege und aktuell der Zusatzbeitrag zur KV

Zusätzlich zahlte ich von 2010 bis zu meiner Scheidung 2016 zusätzliche vierteljährlich zu zahlende Einkommensteuer von um 350 €

Meine Nettorente zusammen lag 2010 bei 2.100 €

Ich gehörte zu den Glücklichen die 2011 erstmals wieder nach einigen Jahren der aussetzung von Rentenerhöhungen diesye 1 % erhöhung bekam. Ich musste aber dann nach meiner Steuererklärung 2011 gleich mal rund 2.000 € aus meiner Privatschatule ans Finanzamt abdrücken. Wohlgemerkt in einer kurz vorher angelaufenden Insolvenz mit Pfändungen innerhalb meines Rentenbezugs.

Hätten mir meine Kinder damals nicht geholfen, wäre ich wohl total abgestürzt.

Sowas hier in Deutschland ? noch besser ist Generalstreik. Und den vor Jahresende 2016 bis zum bitteren Ende .

Kann ich mir nicht vorstellen !

Es beginnt doch schon in den Betrieben. Ich meine damit in vielen Großkonzernen wo viele Betriebsräte in den Aufsichtsräten sitzen. Wer glaubt, dass die immer zum Wohle derjenigen Arbeitet von denen diese Gewählt werden soll weiterträumen.

Dieses Betriebsverfassungsgesetz ist bei weiten in der Umsetzung heute genauso wie bei vielen anderen Gesetzen das Papier nicht mehr wert worauf dies Geschrieben steht.

Ich begründe es damit, dass diese ja auch mitwirken wenn es um Vorruheregelungen und anderen geht.

Ich frage als Beispiel in die Runde ob ein Betriebsratvorsitzender in einer 51 oder 55 Regelung der diese Altersrente erreicht dann genauso sich in den Vorruhestand verabschiedet wie es dann in den Sozialverträglichen Auflösungsverträgen mit dem Arbeitgeber für diese Arbeitnehmer ausgehandelt wurde.

Bedingt nun dadurch, dass ich selber von selbigen betroffen bin glücklicherweise aber eine Betriebsrente bekomme die eine Direcktzusage des Arbeitgebers schon zu Beginn meiner 28 Schichtjahre von Arbeitgeberseite als dieser Abbau vieler Sozialleistungen noch kein thema waren gegeben wurden und nicht wie heutzutage bei vielen solcher Konzerne zurückgedrängt wurden bekomme ich diese Betriebsrente noch.

Nun könnte man ja sagen, was beklagt der sich, Jammern auf hohen Level. Aber bedingt dadurch, dass ich durch diese Vorruhestandsregelung mit 60 in Rente ging gingen mir zehn Jahre der normalen Rentenversicherung verloren.

Nun bin ich seit 2013 geschieden bzw. meine ex trennte sich von uns wegen eines anderen. Ich blieb mit ihrem Elternhaus, halben Miteigentumsanteil, Schulden, und Kinder die folgenden 8 Jahre mit den Kindern zurück und mache den Betrieb sicherlich nicht dafür verantwortlich und musste dann 2010 Insolvenz anmelden.

Jetzt ist der Versorgungsausgleich hergestellt und meine ex Frau die Lange lange Jahre nur Hausfrau und Mutter war, bekommt trotz meiner Belastungen dieser 8 Jahre den ihr Gesetzlich zustehenden Versorgungsausgleich auch aus deer Betriebsrente dessen Beräge man mir vier Jahre vor ihrem 65 Lebensjahr jetzt für beide Renten kürzt und das bis zu meinem TOD.

Bedingt durch 36 Jahre gesamtehe ist dies dann kein kleiner Betrag.

Sorry, dass ich mal meine persönlichen Erfahrungen die in dem kurzen Schreiben nicht alles umfassen kann, was ich erlebt habe und damit hier aufwarte.

Lieben Gruß

Zeit diesem Land den Rücken zu kehren……

Hallo, ich halte nichts von den Prognosen die in die Zukunft weisen und von entwicklungen Reden die in ferner Zukunft liegen.

Wer kann schon wissen was morgen ist und dann redet man von 2019 oder 2030.

Angesichts der derzeitigen weltpolitischen Lage von solchen Dingen zu reden die von Wirtschaftexperten nur reine auf Prognoseberechnungen beruhen mag im Augenblick richtig sein. Es ist aber Theorie.

Aber Politiker haben uns ja immer schon solche in der Presse nachzulesende Begründungen vorgelegt um ihre Lügen vor der Wahl unters Volk zu bringen.

Nur wenn ich wie gestern in der RP solche einen Aufmacher über die Steuerlüge der Politiker lese, und danach die Kommentare dazu auch verfolge wundert mich dieser Bericht oben überhaupt nicht. Es gehört auch dazu.

Ich werde zwar zur nächsteb Wahl gehen aber weder AFD noch die jetzt an die Regierung bilden werde ich obwohl ich weiß, dass ich damit nichts bewirke wählen.

Ähnliche Gedanken habe ich mir auch schon für die nächste Wahl gemacht. Mal sehen, wer von dem “Rest” noch wählbar ist

Es ist etwas Faul im Staate.

Die 3-Klassen-Gesellschft, wie sie Otto-W Teufel der ADG es bezeichnet kann nur über eine konzertierte Aktion aller Aktiven gelöst werden.

Die Gwerkschaften haben sich dem Thema angenommen, aber die Lösungen sind nicht tragbar. Die Betriebsrente ist ene von 3 Säulen der Altersversorgung. Nur niemand im Aktiven Berufsleben hat sich damit auseinander gesetzt, es ist ja noch viel Zeit. Das ist aber Falsch, jetzt müssen die Weichen für ein Nachhaltiges Versorgungssystem gestellt werden. Das das geht zeigen die Systeme in Östereich und in der Schweiz.

Also machen Sie mit in einer lokalen Gruppe. Wir der ADG unterstützen sie gerne durch Informationen und Material.

Pingback: Hinweise des Tages II | NachDenkSeiten – Die kritische Website

Der Betrug der “sogenannten Altersversorgung ” ist unglaublich ,hier werden gegenüber den

Beamten und Bediensteten ungerechte zum himmelstinkende Ungerechtigkeiten schweigend

dem “Schaf” Bürger untergeschoben.

Ein Rentner bekommt für ehrliche 45 Jahre Arbeit nicht 50 % eines Ruhestandgehaltes eines Beamten ohne jegliche Qualifikation nur Ausbildung …..Ohne je einen Cent in die Altersversorgung eingezahlt zu haben.

Da hilft nur Augen auf : Die Beamten etc. werden auch mit Abschlägen pro Jahr 3.6 %

bei geringerer Dienstzeit (45Jahre) belegt .

Die Höhe wird auch auf das Durchschnitteinkommen der Lebensarbeitszeit und nicht

auf das Endeinkommen festgelegt.

Sonderzahlungen wie 13. Gehalt entfallen total .

Das Beamten und Gleichgestellte zahlenmässig zurückgefahren ….

Ausserdem wird in die Altersversorgung eingezahlt !!

Das Privileg des sicheren Arbeitsplatzes ist eine Bevorzugung die in jedem Fall Privileg

genug ist.

Anpassung : erforderlich in 3 Schritten bis 2020 .

Den Beamten werden Verträge vorgelegt in denen sie mit Ihrer Unterschrift ihr Einverständnis erklären .

Ansonsten erfolgt Änderungskündigung .

Der Wähler sollte klar zum Ausdruck bringen wer in seinem Wahlprogramm nicht klar stellt für Rentengerechtigkeit zu sorgen wird nicht gewählt.

Noch besser ist Generalstreik. Und den vor Jahresende 2016 bis zum bitteren Ende .

Nahles lässt sich von der Versicherungswirtschaft korrumpieren.

Ein Teil des Sozialdemokratische Führungspersonals ist nur noch peinlich. Die Fördergelder wären für Arbeitnehmer besser in der gesetzlichen Rente anzulegen. Es muss sich doch nicht überall eine kleine Clique Geldgeiler Säcke eine goldene Nase verdienen und das immer zu Lasten der Arbeitnehmer.

Was kann man von einer Ministerin Nahles erwarten? Nach 20, in Worten zwanzig, Semestern Studium (Politik, Philosophie und Germanistik) also alles Fächer, mit denen man garantiert keinen ehrlichen Arbeitsplatz bekommt, bleibt nur Minister übrig. Aber alle anderen Regierungen vorher haben die Rentner und versicherungspflichtigen AN kräftig über den Tisch gezogen. Und das, obwohl SPD und Grüne in ihren Parteiprogrammen die Umwandlung der ges. RV in eine Erwerbstätigen bzw. Bürgerversicherung stehen haben!

Mein Fazit: Wer Rentner quält, wird nicht gewählt! Und: Wer CDU/CSU, SPD u. Grüne wählt, wählt Altersarmut!

Diese Sätze habe ich an meinemAuto stehen.

Frage: Welche Partei bleibt da noch?

Holger Mairoll

Hier sollen wieder die Arbeitnehmer belastet werden, Konzerne und Versicherungswirtschaft profitieren. Immer weiter Politik gegen die “einfachen Menschen”, die vielleicht noch als “sozial schwach” verhöhnt werden, nur weil das Geld nicht reicht.

Für mich Unfassbar, Sie versuchen es immer wieder.

Wann weden die Menschen vernünftig und jagen diese Regierung und insbesondere die SPD zum Teufel?

Ich werde die CDU und die SPD nicht mehr wählen.

Werden Sie Mitglied in den Parteien und versuchen Sie diese zu ändern! Dieses wäre ein möglicher, m.E. auch zum Teil wirksamer demokratischer Prozess. Jede Partei braucht kritische und aktive Mitglieder und für Berufspolitiker sind die innerparteilichen Wahlen oft schon eine Zitterpartie. In der Partei können Sie auch wirksamer die Abgeordneten zur Rede stellen!

Das ist Betrug , und dabei nenne sich noch einige Sozialpolitiker . Ein wahrer Hohn . Herrn Lauterbach habe ich schon geschrieben aber bisher keine Antwort erhalten. Er ist wohl zu ” Feige ” Und dem guten Hubertus Heil habe ich mitgeteilt , dass ich in meinem Umfeld sagen werde ” die SPD ist für Rentner nicht mehr ” wählbar ” .

Guten Morgen und Gruß

Die SPD ist auch für Arbeitnehmer, Hartz4 Empfänger, Arbeitslose und Gewerkschafter nicht wählbar!