„Heureka! Ich hab‘s gefunden!“ (1) Dieser Ausruf steht für den Goldrausch um 1850 in Kalifornien.

„Heureka! Die Aktienrente macht´s!“ das scheint die gefundene Formel zu sein, mit der die Rentenprobleme der Zukunft gelöst werden können. Die Verheißung wird ähnlich ausgehen, wie der Goldrausch vor 175 Jahren: einerseits zerplatzte Illusionen, verbunden mit großem Elend für sehr viele, andererseits gesteigerter Reichtum für einige Wenige.

„Generationenkapital“, „Altersvorsorgedepot“, „Betriebsrentenstärkung“

Alle Weichenstellungen für die zukünftige Altenversorgung gehen in Richtung „Kapitaldeckung“. Die umlagefinanzierte gesetzliche Rente wird auf ein Abstellgleis geschoben. Zwischen den Parteien, ausgenommen BSW und LINKE, gibt es lediglich Differenzen, wieviel für Wartungsarbeiten ausgegeben werden sollten (Haltelinien ja/nein).

Die mediale und „wissenschaftliche“ Begleitung dieser propagierten Umstellung ist gewohnt unterstützend und bar jeder kritischen Hinterfragung. Hier nur zwei repräsentative Medien-Protagonisten:

t-online

Die t-online Redaktion feiert Christian Lindner mittlerweile als Renten-Revolutionär in Dauerschleife:

Zur angekündigten Aktienrente („Generationenkapital“) „Jetzt kommt seine Renten-Revolution“ (14.1.23)

Zum angekündigten „Altersvorsorgedepot“: „Das gleicht einer Rentenrevolution“ (1.10.24)

Noch bevor die gesetzlichen Konditionen des Altersvorsorgedepots bekannt wurden, jubelte Autorin Jessica Schwarzer bereits

„Warum bei der Altersvorsorge bald alles besser wird …Ich bin begeistert! Und dann ist da noch eine Postbank-Umfrage… 58 Prozent der Erwerbstätigen denken darüber nach, ein solches staatlich gefördertes Vorsorgedepot zu nutzen.“ (1.9.24)

Wie gesagt: nichts Konkretes wusste man zu dem Zeitpunkt, da stellt sich die Frage, was denn in der Fragestellung suggeriert wurde und wer da eigentlich befragt wurde. Realität ist, dass zur Zeit keine 20 Prozent Altersvorsorge in irgendeiner Form und Höhe mit Kapitalanlagen betreiben.

Dass diese riesige Kluft zwischen (behauptetem) Wunsch und Realität geschlossen wird, dafür setzen sich zahlreiche Medien ein, dabei auch überraschenderweise:

telepolis

Das ehemals den Mainstream konternde online-Magazin telepolis widmet dem Altersvorsorgedepot gleich sieben unkritisch begleitende Artikel.

Der erste einleitende Artikel hätte auch aus dem Pressereferat des Finanzministeriums stammen können. Er endet mit den Sätzen:

„Für Verbraucher lohnt es sich, die Entwicklung genau zu beobachten. Denn das Altersvorsorge-Depot könnte eine attraktive Option werden, um die Rentenlücke im Alter zu schließen.“ (14.10.24)

Vor der Rentenlücke werden die Versicherten seit fast 25 Jahren Jahr für Jahr per Brief durch ihre persönliche Renteninformation gewarnt. Die versprochene Lückenschließung durch Riester-Renten ist bekanntlich nach hinten losgegangen. Jetzt soll gegen die immer weiter zunehmende Rentenlücke die nächste Sau durchs Dorf getrieben werden. Wenn alle Heilsverkündungen aufgehen sollten, werden spürbare Beiträge für die Altersversorgung frühestens in 25 Jahren erzielt werden können. Mit anderen Worten: Ein halbes Jahrhundert lang soll in diesem Land eine durch Gesetze herbeigeführte Rentenlücke/Rentensenkung mit Wetten auf die Zukunft geschlossen werden. „Attraktive Option“? Geht es noch absurder?

In der Folge kümmerte telepolis sich um die Vererbbarkeit des Depots (16.10.), die angeblich notwendige Einführung des Fachs „Finanzbildung“ an den Schulen (zwei Artikel am 17.10.) und eine gerechtere Verteilung des Geschäfts zwischen Versicherungen und Fonds-Verwaltungen (19.10. und 24.10.). Am 25.10. dann der finale Werbeblock: „Altersvorsorge-Depot: Bis zu 1.200 Euro mehr Rente im Monat möglich“.

Alles sehr konstruktiv unkritisch und regierungsnah – aber mit Sicherheit nichts für die Interessen heutiger und zukünftiger Rentnerinnen und Rentner.

Anhörung zum Rentenpaket II

Am 14.10.24 führte der Sozialausschuss des Bundestages eine Sachverständigenanhörung zum Rentenpaket II (Haltelinie für das Rentenniveau von 48%; Generationenkapital) durch (2).

Die Lage der Rentner und wie man sie verbessern könnte kam bestenfalls am Rande vor. Die Befragung der Sachverständigen konzentrierte sich zu über 80 Prozent auf die Ausgestaltung der Aktienrente und wie eine irgendwie geartete Haltlinie verhindert werden könnte. In 90 Minuten konnten Fraktionen in sehr eng getakteten Zeitfenstern Fragen stellen. Die absolut größten Zeitanteile bekamen Anja Mikus von der KENFO (Fonds zur Finanzierung der kerntechnischen Entsorgung – soll den Aktienrentenfonds in der Startphase verwalten), gefolgt von Martin Werding und Axel Börsch-Supan (beide fordern die Aktienrente nicht aus Schulden, sondern aus Beitragsgeldern zu finanzieren), sowie einer Vertreterin des niederländischen Pensionsfonds.

Die anderen Sachverständigen (DGB, DRV, VdK, Arbeiterkammer Bremen) spielten eher eine Nebenrolle. Ich hatte auf die Frage von Alexander Ulrich vom BSW, warum ich das österreichische Rentensystem für eine gute Orientierung einer Rentenreform in Deutschland hielte, exakt 2 Minuten und 15 Sekunden Zeit zur Beantwortung:

Meine ausführliche schriftliche Stellungnahme zum Rentenpaket II, sowie einem Antrag der AfD („Junior-Spardepot“) und einem Antrag des BSW („Von Österreich lernen – Eine gute Rente für alle“), ist hier verlinkt. Die Antwort auf die BSW-Frage ist hier verschriftlicht abrufbar.

Aus der Geschichte lernen a`la Orwell?

Lindner behauptete bei der Vorstellung seiner Variante der Aktienrente am 6. März 2024:

„Über ein Jahrhundert wurden die Chancen des Kapitalmarktes in der gesetzlichen Rentenversicherung liegen gelassen, jetzt nutzen wir sie …“

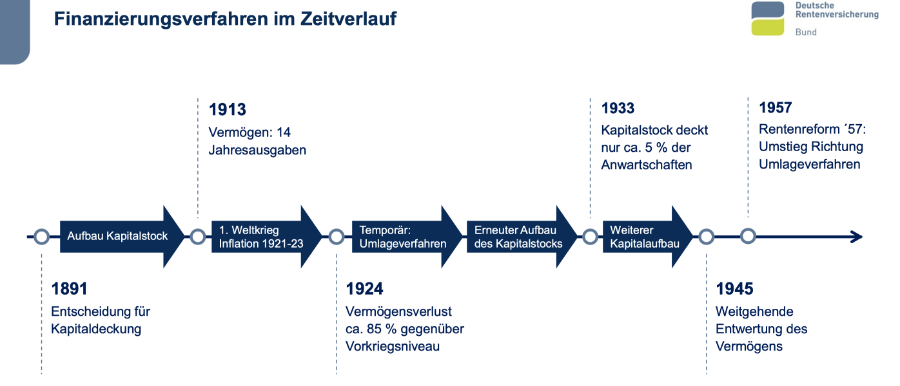

Das ist eine grobe Geschichtsfälschung! Offensichtlich wurde damit der Zweck verfolgt, die Gründe für die Rentenreform von 1957 mit ihrer Weichenstellung zur Umlagefinanzierung weg zu leugnen. Tatsächlich war die Grundlage der deutschen Rentenversicherung von Anfang an bis 1957 das Kapitaldeckungsverfahren.

Die Veröffentlichung der Deutschen Rentenversicherung (DRV) aus 2022 zeigt bildlich, dass die von Lindner verleugnete „Chancennutzung“ 1924 und 1945 zu Totalverlusten führten (3). In den Folgejahren musste der Wohlfahrtsstaat mit Minirenten dafür sorgen, dass Rentner nicht verhungerten.

In den 1950er Jahren wurden in Wissenschaft und Politik sehr gründlich Wege gesucht, derartige Katastrophen in Zukunft zu vermeiden. Ergebnis war die Rentenreform 1957. Sie legte die Grundlage für die vollständige Umstellung der Rentenversicherung hin zum Umlageverfahren.

Mit dem Umlageverfahren wurden bereits zwei Altersschübe, vergleichbar mit den „Babyboom“-Zuwächsen, die gerade stattfinden, erfolgreich bewältigt. In keinem der sogenannten Qualitätsmedien konnte man einen Hinweis auf eine entsprechende Veröffentlichung der DRV aus dem Mai 2023 finden:

„Es ist allerdings nicht so, dass mit dem Renteneintritt der Babyboomer ein Belastungsanstieg einhergeht, wie ihn unsere Gesellschaft noch nie erlebt hat. Der bis 2040 zu erwartende Anstieg der demographischen Belastung ist nach der aktuellen Vorausberechnung keineswegs beispiellos.

Im Gegenteil: In der Vergangenheit hat die Bundesrepublik Deutschland bereits mehrfach vergleichbare Phasen erlebt – teilweise hat sich die demographische Belastung innerhalb von zwei Jahrzehnten sogar noch stärker erhöht als das für die Zeit von 2020 bis 2040 zu erwarten ist. So ist der Altenquotient z. B. in der Zeit zwischen 1990 und 2010 von 23,9 auf 33,8 gestiegen – also um 9,9 oder mehr als 40 %!

Und auch in den 20-Jahres-Zeiträumen zwischen 1995 und 2015 oder 1960 und 1980 war der Anstieg ähnlich hoch oder sogar höher als das, was nach der aktuellen Bevölkerungsvorausberechnung für die Zeit von 2020 bis 2040 zu erwarten ist.“ (Reinhold Thiede, Leiter der Abteilung Forschung und Entwicklung bei der DRV (4))

Ergänzend kann hinzugefügt werden, dass, obwohl der Altenquotient um mehr als 40% anstieg, der Beitragssatz auf 18,6 % abgesenkt wurde (im Jahr 1998 betrug er 20,3%). Das war der Beitragssatz, der zuletzt im Jahr 1985 erhoben wurde! Aus diesen empirischen Daten und gelebten Erfahrungen erfährt der gewöhnlich informierte Bundesbürger nichts.

Stattdessen wird die demografische Entwicklung als beispiellos und unbezahlbar dramatisiert. Es soll da nur noch helfen, die sprudelnden Geldquellen der Finanzmärkte anzuzapfen.

Auch, dass die Bevölkerungsprognosen seit 30 Jahren ständig nach oben korrigiert werden mussten, wird penetrant verschwiegen. Prognose 1987: bis 2030 Schrumpfung von 78 auf 62 Millionen Menschen; Prognose 2022: bis 2030 Anstieg auf 84 Millionen Menschen. Je kleiner die Demografie-Herausforderungen werden, um so schriller werden die Rufe nach Generationengerechtigkeit.

Georg Orwell hat in seinem Roman „1984“ beschrieben, wie systematisch die Bevölkerung manipuliert werden kann. Ein wichtiger Baustein ist dabei, Geschichte neu zu schreiben, oder ganz auszublenden:

»Wer die Vergangenheit beherrscht“, so lautete die Devise der Partei, »beherrscht die Zukunft. Wer dieGegenwart beherrscht, beherrscht die Vergangenheit.«

Das passt in vielfacher Weise auf die Rentendebatten in Deutschland.

Rentenökonomie für Dummies

Kann das sein? Können die Renditen aus Finanzanlagen dauerhaft und erheblich über den Renditen aus Produktivanlagen liegen? Wäre das so, wäre der Stein der Weisen gefunden, den die Allchemisten jahrhundertelang vergeblich erforschten, um aus Blei Gold zu machen.

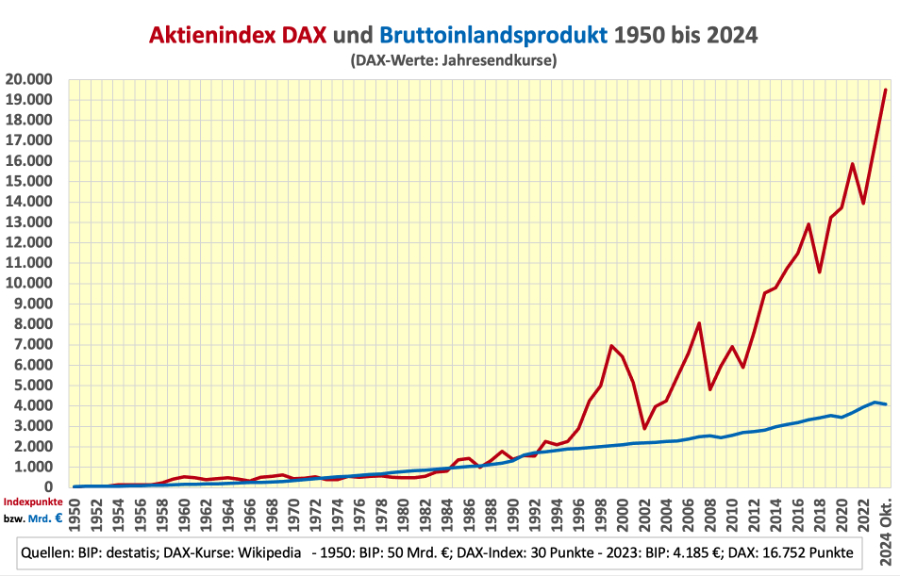

Oder wie das Handelsblatt am 18.10.24 titelte: „Geld ohne Arbeit… Der Traum vom Gehalt, das vom Himmel fällt“. Es fällt aber nichts vom Himmel, außer Regen, Schnee und selten mal ein Meteorit. Es geht bei dem Auseinanderlaufen von Papierwerten zu den Werten der realen Wirtschaft um reine Umverteilungsprozesse. Der Treibsatz dazu ist die Spekulation der Vermögenden – dazu gehören auch Rentenfonds. Wohin die Reise ins Unbekannte geht, vermittelt die unten folgende Grafik.

Seit dem Beginn des Paradigmenwechsels zum „Shareholder Value“ Mitte der 1990er Jahre geht es nicht mehr um die langfristige Werthaltigkeit und Entwicklung von Firmenwerten, sondern in der Hauptsache um kurzfristige Kursgewinne. Das führt, neben den Blasenbildungen 2000 (dotcom-Blase) und 2008 (Immobilien-Blase), zu den scheinbar absurden Entwicklungen der letzten Jahre. Die Wirtschaftsleistung bricht ein, sie sinkt die letzten beiden Jahre sogar, aber die Aktienkurse machen dagegen einen Riesensprung. Auch den Börsenexperten gruselt es mittlerweile.

Der treffend so bezeichnete Kasino-Kapitalismus ist wirklich völlig ungeeignet für eine verlässliche Altersversorgung.

Bereits vor 35 Jahren gab es eine aus heutiger Sicht sehr lehrreiche Abwehr gegen Pläne, Teile der Rentenversicherung aus Kapitalfonds zu finanzieren. Die Auseinandersetzung wurde im Handelsblatt dokumentiert und könnte durchaus als Lehrstück für die heutige Rentendebatte verwendet werden (Hervorhebungen von mir):

„Gegen den Vorschlag des stellvertretenden Bundesvorsitzenden der Mittelstandsvereinigung der CDU/CSU, Christian Schwarz- Schilling, der gesetzlichen Rentenversicherung über die demographische Hürde nach 2015 durch Bildung eines Kapitalstockes hinwegzuhelfen, hat sich der Direktor der Bundesversicherungsanstalt für Angestellte, Helmut Kaltenbach, ausgesprochen. Er wies insbesondere die These Schwarz- Schillings zurück, ein Beitragssatz von über 25% sei unzumutbar.

Schwarz-Schilling hatte vorgeschlagen, bereits 1995 mit der Bildung eines von der Rentenversicherung institutionell getrennten Kapitalstocks zu beginnen…

Kaltenbach dazu: Einen bezifferbaren unzumutbaren Beitrag gebe es nicht. So erscheine jeder auch noch so hohe Beitrag zumutbar, sofern er dem Erwerbstätigen ein von Jahr zu Jahr real wachsendes Nettoeinkommen lasse.

Schließlich macht Kaltenbach grundsätzliche Bedenken gegen den Aufbau eines Kapitalstocks geltend. Er folgt dabei der Mackenroth-These, nach der eine Ansammlung von Fonds, eine Übertragung von Einkommensteilen von Periode zu Periode nicht möglich ist, weil aller Sozialaufwand aus dem Volkseinkommen der laufenden Periode gedeckt werden müsse. Eine verstärkte Kapitalbildung bedeute daher nur eine andere Verwendungsstruktur des Sozialprodukts, nämlich mehr gesamtwirtschaftliche Ersparnis gegen weniger gesamtwirtschaftlichen Konsum.

Dabei gelte die Aussage Mackenroths, dass jede Erhöhung des Sozialprodukts die Finanzierung der Sozialleistungen erleichtere. Für die Frage, ob die Ansammlung eines Kapitalstocks die Finanzierung der Rentenversicherung nach 2015 erleichtern könne, sei daher ihr Einfluss auf das Wirtschaftswachstum entscheidend. Angesichts des Umfangs der Kapitalzuführungen von durchschnittlich mehr als 70 Mrd. DM über einen Zeitraum von 20 Jahren, die das Ansparziel von Schwarz- Schilling erforderlich machen würde, und des damit verbundenen Konsumnachfrageausfalls, seien hier erhebliche Zweifel angebracht. Der Nachfrageausfall müsste durch entsprechend erhöhte Investitionen zumindest ausgeglichen werden, um ein Schrumpfen des Sozialprodukts zu verhindern.

Da aber Investitionsentscheidungen der Unternehmen maßgeblich auch von Absatzerwartungen geprägt seien, sei nicht auszuschließen, dass eine über einen längeren Zeitraum beträchtlich verringerte Konsumnachfrage zu sinkenden Investitionen und letztlich zu einem geringeren Wirtschaftswachstum führe.“ (Handelsblatt 05.04.1988 (5))

Den Ausführungen von Helmut Kaltenbach kann in allen Punkten nur voll zugestimmt werden. Dagegen ist der Tiefgang der ökonomischen Debatte heute kaum noch in Millimetern auszudrücken. Von den makroökonomischen Zusammenhängen wollen Politik und Medien auch gar nichts wissen. Höhere Kosten sind schlecht für die Wirtschaft, höhere Abgaben der Jüngeren sind ungerecht – das scheint als ökonomisches und moralisches Korsett auszureichen.

„Auf Kosten der Jüngeren“, „Generationengerechtigkeit“

Neben der Sorge der sinkenden Wettbewerbsfähigkeit wegen steigender Lohnnebenkosten – die absurde Klage des „Exportweltmeisters“, der durch Lohndumping über viele Jahre horrende Leistungsbilanzüberschüsse erzielte – wird die moralische Keule der „Generationengerechtigkeit“ ins mediale Schlachtfeld geführt. Dabei wird mit dem Finger auf die rücksichtslosen Alten gezeigt.

Was tatsächlich passiert ist ein riesiger Betrug, der nur durch massivste Manipulation vernebelt werden kann. Es soll im Sinne der Jüngeren (Arbeitenden) sein, die Renten weiter absinken zu lassen? Es soll in ihrem Sinne sein, dass sie neben der Altersversorgung ihrer Eltern und Großeltern auf Konsum verzichten, um erhebliche Lohnanteile in Aktien zu investieren? Sind das keine Kosten? Es soll in ihrem Interesse sein, dass sie in Zukunft erst mit 69, besser 70 oder gar 75 in Renten gehen können?

In vielfachen Meinungsumfragen wird regelmäßig deutlich, dass 70 bis 90 Prozent eine derartige „Generationengerechtigkeit“ ablehnen. Um dieses hartnäckige Meinungsbild aufzuweichen, wird verstärkt mit dem anstrengungslosen Einkommen aus Finanzanlagen – dem Geld, das vom Himmel fällt -geworben.

Ein Apell

Die staatliche Förderung der Aktienrente soll als Lockmittel (Nudging) wirken. Vergleichbar mit Türstehern, die vor dem Spielcasino vorbeischlendernden Passanten mit geschenkten Jetons in den Spielbetrieb locken sollen. In Travemünde habe ich das erlebt. Ich blieb standhaft. Und das wäre auch mein Appell an die Jüngeren. Bleibt standhaft – verteidigt den Generationenvertrag, die umlagefinanzierte Altersversorgung. Die versprochenen Aktien-Goldnuggets werden sich für die große Mehrzahl zukünftiger Rentnerinnen und Rentner als Katzengold herausstellen. Die harte Währung der versprochenen Generationensolidarität ist unschlagbar.

(Reiner Heyse, 27.10.2024)

—————-

Anmerkungen/Quellen:

(1) „Heureka! – ich hab´s gefunden!“ der Ausruf geht auf Archimedes zurück, der mit Hilfe der Wasserverdrängung das spezifische Gewicht von Gold bestimmen konnte. Der Heureka!-Ruf eines kalifornischen Krämers löste in den USA eine Massenwanderung von Ost nach West aus, mit unendlich vielen elendig zu Tode gekommenen und der brutalen Vertreibung bzw. Vernichtung der Ureinwohner. In die Geschichte eingegangen ist das Glück von einigen Wenigen.

(2) Dokumente und Videoaufzeichnung der Sachverständigenanhörung zum Rentenpaket II

(4) RVaktuell 2/2023 ab Seite 4

(5) https://archiv.handelsblatt.com/document?id=HB__048805167&src=hitlist&offset=10 (Bezahlschranke)

Interessanter Artikel, der eine wenig diskutierte Realität anspricht! Besonders spannend finde ich die Parallele zum historischen Goldrausch. Gibt es Ihrer Meinung nach konkrete Alternativen zur derzeitigen Entwicklungen in der Altersvorsorge? Die mediale Berichterstattung scheint sich ja überwiegend positiv auf die Kapitalanlage-Rente zu beziehen, aber könnte es langfristig auch Risiken für die Rentenbezieher geben?

Am Rande, wenn jemand die aktuellen Lebenshaltungskosten in den USA oder speziell in Kalifornien im Blick behalten möchte, könnte https://welt-preise.de hilfreich sein, auch wenn nicht ganz klar ist, wie aktuell die Angaben sind.

Danke für die Anregungen zum Nachdenken!

Pingback: stadtwissen.euHinweise der Woche

Pingback: JFI 44–2024 ++ Unterstützung des palästinensischen Widerstandes in Griechenland! ++ Ist Claus Weselsky (GdL) ein radikaler Gewerkschafter? ++ Der STERN hetzt gegen VW-Arbeiter ++ Gaza: Israel hat mit der Endlösung begonnen ++ – Jour Fixe – Ge

Zunächst möchte ich Herrn Heyse meine persönliche Wertschätzung für seine qualifizierten Beiträge zu der Anhörung Rentenpaket II aussprechen. Wie nicht anders zu erwarten bzw. befürchten war, dürfte das Ergebnis der Anhörung wohl nichts an den Plänen zur Umsetzung des Rentenpaket II ändern. Wenn ich die Beiträge der einzelnen Vertreter mir vor Augen führe, dann komme ich wieder einmal zu der Feststellung, dass all diejenigen, die selbst nicht Mitglied der GRV sind, die Diskussion bestimmen und dafür Sorge tragen, dass Ihre “Besitzstandsinteressen” gewahrt bleiben. Ausgesprochen enttäuschend finde ich darüber hinaus den Beitrag der Präsidentin der GRV. Eine Folie, die den anteiligen Bundeszuschuss im Verhältnis zu den Ausgaben der GRV darstellt. Aber offensichtlich -bewusst so politisch beeinflusst- keine Aussage zu den nicht beitragsgedeckten Leistungen der GRV. Aber auch von den Gewerkschaften und den Sozialverbänden vermisse ich hierzu eine deutliche Aussage.

Ich nehme für mich in Anspruch, dass ich wahrscheinlich in der Sache weit besser informiert bin als die meisten Abgeordneten. Insofern bin ich ziemlich frustriert, registrieren zu müssen, wie aufgrund der Unfähigkeit unserer Politiker die Zukunft unserer GRV -und damit die Altersvorsorge der überwiegenden Anzahl unserer Gesellschaft- immer mehr dem Abgrund zusteuert. Unsere Politiker sind nicht mehr in der Lage, nachhalitige Reformen und politische Entscheidungen im Interesse des Gemeinwohls zu treffen. Gleich welche Partei, alle betreiben nur noch “Klientelpolitik”. Damit lassen sich aber die auf uns zukommenden Zukunftsprobleme nicht lösen. Ich habe keine Hoffnung, dass sich dieser Zustand noch verändern lässt. Die nachfolgenden Generationen werden das “Schlamassel” ausbaden müssen. Die auftretenden sozialen Spannungen und Verteilungskämpfe kann ich mir jetzt schon ausmalen.

Etwas Blöderes und Absurderes wie die Monopoliy-Kapital-Aktienrente von Herrn Lindner gibt es sicher nicht sobald wieder. Wie bei allen Gesetzesvorhaben und er gängigen Politik geht es mal wieder um Gewinner und Verlierer. Wer das letztendlich sein wird, dürfte auf der Hand liegen: Die A-Karte für die Rentner, den Gewinn für die Abzocker und Banken. Anstatt wie in Österreich alle in die Rentenkassen, besonders Parlamentarier und gut Verdienende, einzahlen und somit die Renten bestandsfest zu machen,werden diese dauernde geschont und tragen nichts zur sozialen Sicherung bei. Bei den Steuern geht es ebenso zu: Keine Vermögenssteuer, keine Reichensteuer, halbillegale bis illegeale Geschäftespraktiken werden nicht geahndet und somit jährlich enorme Summen, die die Staatsein-nahmen und Rentenkassen entlasten und verbessern könnten erhoben. stattdessen wird uns immer verkauft, dass anscheinend kein Geld für Soziales und Gemeingut vorhanden ist und dass nur private Vorsorge und Aktien für das Rentenalter wichtig sind.

Pingback: stadtwissen.euHinweise des Tages