Hat Bert Rürup die Seiten gewechselt?

Bert Rürup war vor 20 Jahren der Architekt und Treiber bei dem Umbau der gesetzlichen Rentenversicherung hin zur Privatvorsorge. Nun äußert er sich scheinbar spektakulär: „…eine flächendeckende private Altersvorsorge zu organisieren… ist mittlerweile gescheitert.“

Ist der Saulus zum Paulus geworden? Erkennt Rürup endlich die Stärken der gesetzlichen Rentenversicherung an und verlässt den Holzweg der kapitalmarktabhängigen Altersversorgung? Nein – das Gegenteil ist richtig.

Im Handelsblatt vom 5.11.2020 schreibt er: „Die Versicherungswirtschaft hatte nun fast zwei Jahrzehnte Zeit, renditestarke und kostengünstige Produkte zur privaten Altersvorsorge zu entwickeln – und ist bislang daran gescheitert. Nun wird es Zeit, dass die Politik das Heft in die Hand nimmt.“

Eines ist für Rürup sicher: die gesetzliche Rente ist riskant und unsicher

Dabei schließt er die Stärkung der gesetzlichen Rentenversicherung aus, sie sei „mit Risiken und Unsicherheiten behaftet… in erster Linie Lohnsummenrisiken, die aus der Entwicklung des Arbeitsmarktes, der Produktivität und der demografischen Entwicklung resultieren.“ Diese „Risiken“ sorgten in Deutschland immerhin von 1957 bis 2001 zu einer einigermaßen funktionierenden Altersversorgung und in Österreich sogar bis heute zu einem unglaublich leistungsstarken Rentensystem.

Das blendet Rürup aber aus und benennt ein weiteres, tatsächlich vorhandenes Risiko: „Zudem unterliegt diese Rente politischen Risiken. Denn … es (steht) der Politik frei, das Renteneintrittsalter, die Anpassungsdynamik oder andere Parameter des gesetzlichen Rentensystems zu ändern“. Rürup muss es wissen, denn er hat genau diese Änderungen an führender Stelle betrieben: die Dämpfungsfaktoren in der Rentenformel, die Besteuerung der Renten, die Rente ab 67, die Doppelverbeitragung von privaten- und Betriebsrenten, die Schwächung der Betriebsrenten, um nur die wichtigsten zu nennen.

Abschied von der Riester-Rente …

Rürup ist auch der eigentliche „Vater“ der Riester-Rente. Im Artikel erfährt man nichts darüber. Stattdessen: „Die Einführung einer ergänzenden kapitalgedeckten Altersversorgung ab 2002 (war) grundsätzlich richtig. Allerdings krankt die Riester-Rente an einem gravierenden Fehler: Der Abschluss … ist nicht verpflichtend“.

Und dann wird er wirklich komisch: „Diese Freiwilligkeit führt zum einen dazu, dass die Riester-Renten aktiv und damit teurer verkauft werden müssen. Ferner bedingt die Freiwilligkeit eine Entmischung der Risiken. Denn die meisten Menschen können recht gut abschätzen, ob sie eher früh versterben oder überdurchschnittlich alt werden.“ Also die hohen Werbungskosten und die seherischen Fähigkeiten der heute 20 bis 25jährigen verhageln das Geschäft! „Diesen Geburtsfehler der Riester-Rente wird man kaum rückgängig machen können.“

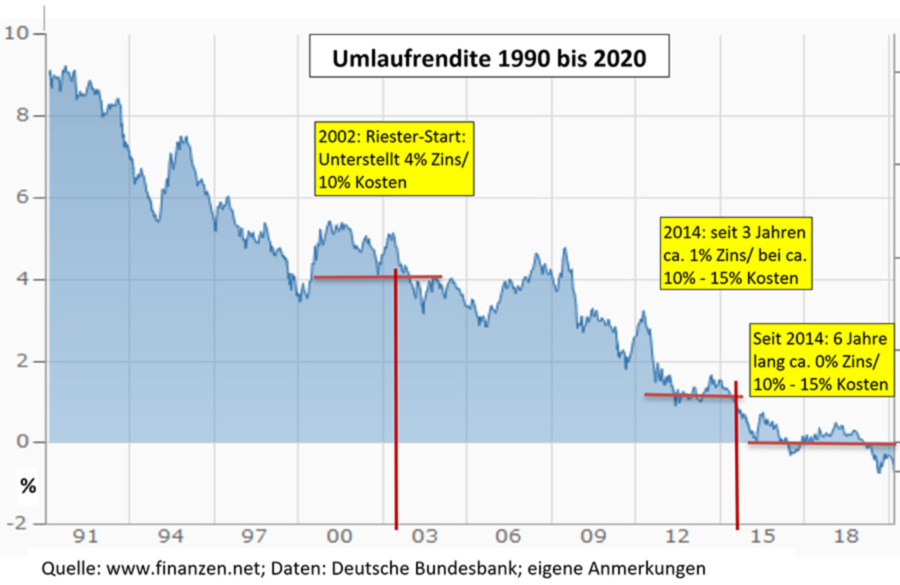

Rürup wird vom Handelsblatt als „Der Chefökonom“ des Blattes geführt. Mit dieser Expertise hätte er sich besser mit den Daten, die der folgenden Grafik zugrunde liegen, befassen sollen:

Die Grafik zeigt die Renditeentwicklung öffentlicher Anleihen und sonstiger festverzinslicher Wertpapiere von inländischen Emittenten erster Bonität. In derartige Finanzanlagen müssen Riester-Versicherungen anlegen. Im Jahr 2014 erklärte Rürup noch in einem Gutachten für den GDV, die Niedrigzinsphase würde bald zu Ende gehen. Anfang 2017 meinte er gegenüber dem Autor, Ende des Jahres würde der Ölpreis und damit auch der Zins anziehen. Seitdem hat es dem Chefökonomen auf diesem Feld wohl die Sprache verschlagen und er greift zu absurden Begründungen für das Scheitern der Riester-Rente.

… hin zu staatsfernen Kapitalsammelstellen

Aber damit ist der Weg der privaten Altersvorsorge nach Rürups Überzeugung nicht gescheitert, sondern benötigt lediglich einen Neustart. Und der soll nach seinen Worten darin bestehen, dass die Deutschen aufhören, falsch zu sparen und endlich anfangen, ihr Geld richtig anzulegen. Die Politik, genauer der Staat, soll dabei wieder helfen. Er empfiehlt die Anlage in Risikokapital, wobei das Risiko der Anlage mit zunehmendem Alter geringer ausfallen soll. „Solche nach Lebenszyklusmodellen gemanagten und allen Einwohnern im Erwerbsalter offenstehenden Vorsorgekonten könnten von einer Kapitalsammelstelle unter dem Dach einer staatsfernen Stiftung kostengünstig geführt werden.“

Bert Rürup hat nicht die Seiten gewechselt. Er hat nur das Pferd gewechselt, das Ziel ist geblieben: so viel Beitragsgelder wie möglich in die Kassen der Finanzkonzerne umzuleiten.

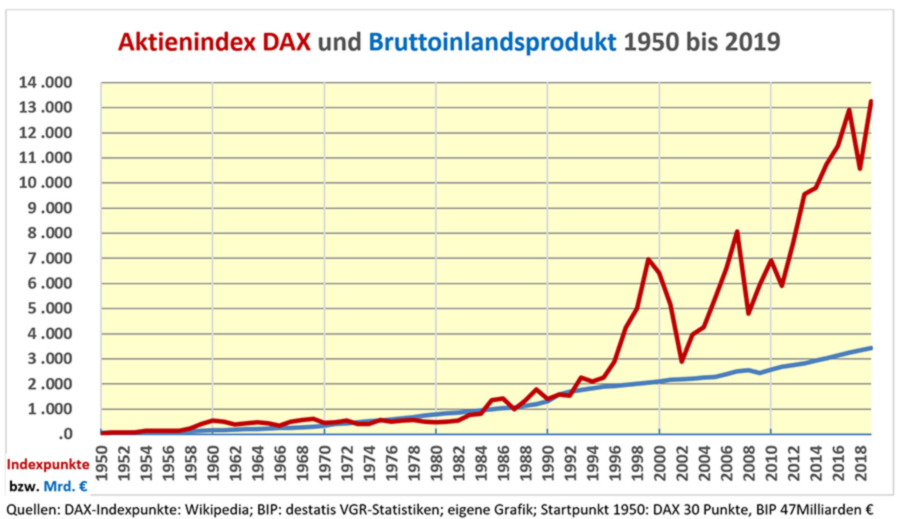

Black Rock und der ALLIANZ-Konzern sind „staatsferne Kapitalsammelstellen“, die das ihnen anvertraute Geld in Aktien und Investments anlegen. Das Anlagefeld, das sie bearbeiten, sieht zum Beispiel so aus:

Es zeigt die extremen Blasenbildungen an den Aktienmärkten in den letzten 20 Jahren, hier konkret am DAX-Index. Die Allianz wirbt unverfroren damit, dass bei allen Schwankungen bzw. Kurseinbrüchen der langfristige Trend nach oben geht.

Das ist aus zwei Gründen unverfroren. Zum einen wird verschwiegen, dass zu Beginn der Rentenphase, also des Auszahlungsbeginns, die angelegte Summe in ein Rentenkonto gewandelt werden muss. Es ist reines Glücksspiel, ob zu dem Zeitpunkt gerade eine Börsen-Hausse oder eine Börsen-Baisse herrscht.

Zum anderen wird verharmlost, dass die Aktienkurse sich seit ca. 25 Jahren völlig von der Wertschöpfung der Realwirtschaft entfernt haben. Das wird überdeutlich wenn man die Entwicklung der Aktienkurse über die Entwicklung des Bruttoinlandprodukts legt:

Seit dem Beginn des Paradigmenwechsels zum „Shareholder Value“ geht es nicht mehr um die langfristige Werthaltigkeit und Entwicklung von Firmenwerten, sondern um kurzfristige Kursgewinne. Der deshalb so genannte Kasino-Kapitalismus ist wirklich nicht geeignet für eine verlässliche Altersversorgung.

Die Neuordnung der privaten Altersversorgung als Gegenpol zur umlagefinanzierten Rente wird schon lange vorbereitet

Schon 2014 lieferten Rürup und PROGNOS mit einem Gutachten für den Gesamtverband der deutschen Versicherungswirtschaft (GDV) die Blaupause der künftigen Rentenpolitik. Hier in Stichworten: Statt Riester- jetzt Betriebsrenten. Mehr Freiheit für Risikoanlagen. Mehr Verpflichtung zu privater Vorsorge. Mehr staatliche Förderungen. Mehr Versicherungskapital in öffentliche Investitionen (ÖPP). Auf keinen Fall aber Stärkung der umlagefinanzierten Rente.

Entsprechend dieser Leitlinien fiel das „Betriebsrentenstärkungsgesetz“ von 2017 aus. Es entpflichtet die Betriebe aus jeglicher Haftung. Erlaubt die Geldanlage in Risikokapital. Verbietet Garantiezusagen (kein Schreibfehler) und sieht dafür unverbindliche Zielrenten vor. Es basiert vollständig auf Entgeltumwandlung von Lohngeldern und wenn Betriebe etwas dazugeben, gibt es kräftige staatliche Zuschüsse.

Seit August dieses Jahres hat die „Europarente“ PEPP (Pan European Personal Pension Product) europaweite Gesetzeskraft. PEPP ist mit Hilfe von Lobbying der Finanzkonzerne auf höchster Ebene ganz auf die Interessen der Finanzkonzerne zugeschnitten worden. Ganz vorneweg war der Black Rock-CEO Larry Fink. PEPP erlaubt Fondsprodukte von geringem zu hohem Risiko in sechs Stufungen. Der sicherste Fonds garantiert gerade einmal die eingezahlten Gelder.

In diesem Jahr folgt der Versicherungs- und Investment-Riese ALLIANZ dem Kurswechsel, den andere Versicherungen schon vor zwei bis drei Jahren begonnen hatten. Ab nächstem Jahr soll es bei Lebensversicherungsprodukten keine Beitragsgarantie mehr geben. Stattdessen werden Verträge mit Garantien von 90, 80 oder gar 60 Prozent der eingezahlten Beiträge angeboten. Die Allianz verspricht viel und garantiert wenig bis nichts. Die Anlagestrategie dazu: Investitionen in Aktien und anderes Risikokapital. Eine Portion Sicherheit soll über Investitionen in öffentliche Infrastruktur (ÖPP-Projekte) erfolgen. Grundlagen dazu hatten die Empfehlungen der sogenannten Fratzscher Kommission 2015 geschaffen. Die Erwartungen des Chefs der ALLIANZ-Lebensversicherung, Markus Faulhuber, damals: „Wenn wir Eigenkapital einsetzen, erwarten wir schon etwa sieben Prozent, bei riskanten Investments auch mehr“. Vermutlich sind die Erwartungen nicht geringer geworden und diese Rendite-Garantien sollen dann selbstverständlich aus Steuergeldern abgesichert werden.

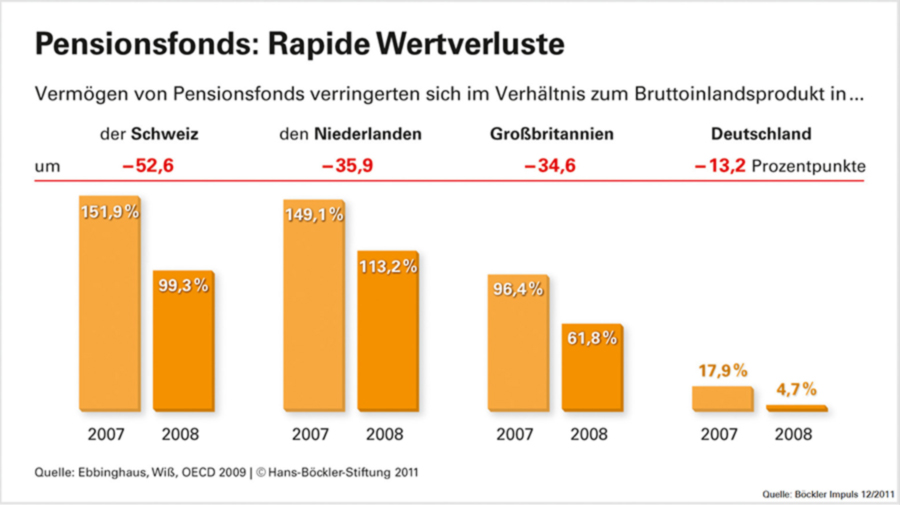

Eine kleine Auswahl der Erfahrungen mit Pensionsfonds

In der Finanzmarktkrise 2007/2008 wurden weltweit mehrere Billionen € an Pensionsfonds-Werten vernichtet. Die Grafik zeigt eine kleine Auswahl des Dramas in Europa:

Auch wenn sich die Kurse in den Folgejahren wieder erholten, zeigt sich das gigantische Vernichtungspotential. In keinem Fall war die Erholung sicher und entscheidend ist ja grundsätzlich, in welcher Phase die eingezahlten Fondsgelder in die auszahlende Rentenkasse transferieret werden.

Vom Februar zum März 2020 verlor der Norwegische Staatsfonds, der weltgrößte Pensionsfonds, innerhalb eines Monats 29% seines Kurswertes. Der Fonds schrumpfte um 224 Milliarden € von 965 Milliarden € auf 741 Milliarden €.

In Chile treiben die Folgen der Umstellung der staatlichen Rentenversicherung auf private Rentenfonds seit Jahren Hunderttausende auf die Straßen. Das Pinochet-Regime folgte 1980 der Beratung der neoliberalen „Chicago Boys“ und löste damit millionenfache Altersarmut aus, die bis heute wirkt.

In Schleswig-Holstein (2007) und Baden-Württemberg (2011) wurden die staatlichen Pensionen für Landtagsabgeordnete auf Privatvorsorge umgestellt. Die Ertragsrechnungen der Fonds fielen nach wenigen Jahren so katastrophal aus, dass die Abgeordneten im Rekordtempo Gesetze zur höheren und sicheren Versorgung abseits der Privatvorsorge beschlossen.

Aktuell ist der ALLIANZ-Konzern in den USA mit Klagen von zwei Pensionsfonds konfrontiert. Kläger sind der Pensionsfonds für Lehrer im US-Bundesstaat Arkansas (ATRS) und der Fonds für die Mitarbeiter der New Yorker Verkehrsbetriebe, der Metropolitan Transport Authority (MTA). Die Allianz Global Investors (AGI) hatte die Fonds mit der aggressivsten Anlagestrategie im März nach hohen Verlusten liquidiert. Der Streitwert liegt bei 4 Milliarden Dollar.

Aufklärung in Deutschland? Eine Randerscheinung, die im Rauschen des Blätterwaldes und der bewegten Bilder untergeht

Von all dem liest, hört und sieht man in den Hauptmedien wenig bis gar nichts. Stattdessen wird jede Veröffentlichung von Versicherungskonzernen und deren „wissenschaftlichen Experten“ ausführlich und unkritisch verbreitet. Ausnahmen bestätigen die Regel.

So offenkundig das Scheitern der privaten Vorsorge à la Riester-Rente ist, so deutlich ist, dass daraus keine nachhaltigen Konsequenzen gezogen werden sollen. Klar ist, dass die Interessen der Finanzkonzerne dagegenstehen. Nicht so klar ist die Rolle der regierenden Politiker und ihrer Berater. Bert Rürup ist nach 25 Jahren immer noch verlässlicher Agent der Finanzkonzerne. Es wäre völlig falsch, ihn als geläuterten Sozialpolitiker einzuordnen.

(Reiner Heyse, 22.11.2020)

Pingback: AfD Rentenkonzept: Der Berg kreißte und gebar eine vergiftete Maus

Pingback: JFI 58-2020 ++ Auto-Arbeiter: Auto als Sackgasse! ++ Tönnies kauft Schwarz Cranz! ++ Harter Staat: Prozesse zu G 20 ++ Amazon beobachtet ver.di, Greenpeace und FFF! ++ In Vietnam ist Corona vorbei! ++ Klartext von Jeremy Corbyn ++ – Jour Fixe – G

LOB, sehr Fundiert und Kenntnisreich geschrieben. Auch von Anke. Da kann ich nicht mithalten obwohl ich ja die Zeit durchlebt habe auch als Adenauer Bundeskanzler war. Trotzdem haben die Menschen ja auch meine Eltern (Arbeiter & Hausfrau) in dieser Zeit fast alle CDU gewählt weil Sie Politisch nicht aufgeklärt waren. Nun sind wir Aufgeklärter auch in unseren Kreisen. Auch ich war im Grunde Arbeiter. Ich möchte leiden, dass diese Fundierten Berichte dazu führen würde, dass die Mehrheit der Wähler zu anderen Erkenntnissen kommen würde wie wir seither Betrogen werden. Es ist nicht irgendwo zu Erkennen, dass leider unsere Kritik und Begründungen bisher auch nur im Ansatz zu einem Umdenken der Leute dieser führenden Parteien führt. Liebe Mitstreiter solche Menschen verschwenden sicherlich keine Blicke darauf was uns hier unten bewegt. Derzeit so lese ich gerade in der neben mir liegenden Zeitung den aktuellen Wahltrennt und dort steht, dass schwarz Grün ganz vorne sind

„Rüdiger Debus“ hat nach meiner Auffassung recht, wenn er meint,

„Die umlagefinanzierte Rente ist sozial, ausgeglichen, sicher und gerecht.“

Auch „Antje“ schreibt kenntnisreich so viele richtige Sachen.

Dabei verlieren wir leicht die Eingangsfrage aus den Augen.

Hat Rürup recht: „Zudem unterliegt diese Rente politischen Risiken. Denn … es (steht) der Politik frei, das Renteneintrittsalter, die Anpassungsdynamik oder andere Parameter des gesetzlichen Rentensystems zu ändern“.

Er hat Recht und hat es selbst bewiesen. Die Politik kann es und sie macht es.

Deswegen bin ich aber kein Freund von Rürup, eher im Gegenteil.

Beim Umlageverfahren zahlen die Arbeitnehmer ihre Beiträge direkt (über die Rentenkasse) an die Rentner.

Schlau gedacht (von den Unseren).

Aber die Politiker engagieren jetzt den „Experten“ „Professor Dr. Schlau“.

Viele kleine Änderungen (Reformen = Verschlechterungen für die Betroffenen) in der Zeit von 1957 bis 2001 lassen ein Desaster erahnen.

Und dieses Desaster fällt in die Regierungszeit von SPD und Grüne.

Wir haben jetzt das Jahr 1998. Gerd und Josef lassen Kommissionen mit „Experten“ gründen.

2001 sind die „Experten“ Rührrup, Riester und Co. dann soweit.

Das Netzwerk für eine gerechte Rente schreibt dazu:

„1998 wurde das Jahr eines abgebrühten politischen Täuschungsmanövers. Die SPD betrieb den Bundestagswahlkampf unter dem Motto „gegen den Kohlschen Sozialabbau“; Gerhard Schröder wetterte gegen die von der Regierung Kohl beschlossene Rentenkürzung in Gestalt des Blümschen Demografiefaktors als „unanständig“. Ein umfassender Wortbruch folgte.“

Der Wortbruch:

Zielwechsel (Paradigmenwechsel)

Das Ziel der Lebensstandardsicherung in der Gesetzlichen Rentenversicherung (GRV) wurde aufgegeben.

Die rot-grüne Regierung erklärte es zum politischen Ziel, das Leistungsniveau der GRV langfristig abzusenken.

Es wurde offiziell verkündet, dass zukünftig die Leistungen aus der GRV zur finanziellen Sicherung eines als ausreichend erachteten Lebensstandards im Alter nicht mehr ausreichen würden.

Die Bürger und Bürgerinnen müssten deshalb zusätzlich betrieblich und individuell- privat vorsorgen, wenn sie ihren Lebensstandard im Alter erhalten wollten.

Grundgesetz und Bürgerliches Gesetzbuch lassen solche Eingriffe in ein Privat-Eigentum nicht zu.

Durch die Errichtung einer staatlichen Pflichtversicherung für abhängig Beschäftigte gehen die privaten Eigentumsrechte in die (privaten) Eigentumsrechte der juristischen Person „Staat“ über.

So konnten auch die politisch Regierenden den „Staatsbetrieb“ Post privatisieren, ohne das Volk als scheinbare Eigentümer zu fragen.

Sie haben uns sogar angeboten, mittels Volksaktien Anteile zu erwerben, was uns sowieso gehört(?).

Spätestens hier muss man sich fragen, ist Staatseigentum auch Volkseigentum. Grundgesetz und BGB kennen nur Privateigentum.

Volkseigentum war in der DDR-Verfassung als unveräusserlich festglegt.

Das DDR-Volk gab sein Volksvermögen ab, und empfing dafür die „Freiheit“. Dazu mussten man aber die DDR-Verfassung ändern.

Wir müssen jetzt überlegen, wie wir es erreichen, das wir die Eigentümer unsere Rentenbeiträge werden.

Wir hacken den Code und ändern das Betriebssystem.

Pingback: Hat Bert Rürup die Seiten gewechselt? – Die Welt

Vor über 50 Jahren wurde schon einmal versucht die Rente schlechter zu stellen. Beitrag von Panorama aus 1968.

https://daserste.ndr.de/panorama/archiv/1968/panorama3327.html

Für alle die sich einmal informieren wollen.

…„Eines ist für Rürup sicher: die gesetzliche Rente ist riskant und unsicher….“

Hat er damit Recht?

Beispiel Rentenversicherung

Die Politiker finden eine Eigenschaft der Rentenversicherungen besonders anziehend:

Man sammelt viel Geld in Form von Beiträgen ein.

Bei manchen Versicherungssystemen muss man das Geld erst nach Jahrzehnten in Form von Renten zurückzahlen.

Warum sollte man das „brachliegende“ schöne Geld nicht zwischenzeitlich anders verwenden, flüstern die Berater den Politikern ins Ohr.

Und genau das passierte und passiert immer noch.

Bismarck hatte 1889 die gesetzliche Rentenversicherung eingeführt.

So steht es in vielen Geschichtsbüchern. Aber warum er das gemacht hat, steht nur in wenigen Geschichtsbüchern.

Damals haben die organisierten Lohnarbeiter Hilfskassen aufgebaut. Die unterliefen sogar die Sozialistengesetze.

Der schlaue Bismarck mit seinen oberschlauen Beratern erfanden die gesetzliche Rentenversicherung und liessen die Gelder der Hilfskassen darin einfliessen.

Jetzt hatte der Staat und Bismarck Zugriff auf diese Gelder.

Und prompt hat man sich diese Gelder „ausgeliehen“ (heissen tatsächlich auch Anleihen) und im 1. Weltkrieg wortwörtlich verpulvert.

Was übrig blieb von den Anleihen erledigten Inflation und Währungsreform 1923.

Das Ergebnis kennen wir als Umverteilung von unten nach oben.

Das Ganze wiederholte sich mit der Aufrüstung der Nazis, ihren Eroberungskriegen und den Folgen des 2. Weltkriegs sowie der Währungsreform von 1948 praktisch noch einmal.

Die Rentenreform von 1957 war für die da „unten“ ein Fortschritt.

Das Ziel der Lebensstandardsicherung in der Gesetzlichen Rentenversicherung (GRV) wurde eingeführt.

Das Umlageverfahren wurde eingeführt.

Das Umlageverfahren macht einen Fremd-Zugriff auf angesparte Beiträge – „unser Sozialeigentum“- schwerer möglich.

Aber leider nicht unmöglich.

Die Kernfrage ist: wem gehören die in den gesetzlichen Versicherungen angehäuften Beiträge?

Sind sie das Eigentum der Beitragszahler?

Wenn ja, dann könnten nur die Versicherten über ihr Eigentum „nach Belieben“ (nach Recht und Gesetz) verfügen können.

Sie können es aber nicht, sondern die Politiker, sagt Rürup.

„Zudem unterliegt diese Rente politischen Risiken. Denn … es (steht) der Politik frei, das Renteneintrittsalter, die Anpassungsdynamik oder andere Parameter des gesetzlichen Rentensystems zu ändern“. Rürup muss es wissen, denn er hat genau diese Änderungen an führender Stelle betrieben: die Dämpfungsfaktoren in der Rentenformel, die Besteuerung der Renten, die Rente ab 67, die Doppelverbeitragung von privaten- und Betriebsrenten, die Schwächung der Betriebsrenten, um nur die wichtigsten zu nennen.“….

Wie könnten die Politiker es machen, wenn sie die „Rente“ nicht als das Privat-Eigentum – als das Eigentum der juristischen Person Staat – ansehen.

Das ist der Code, aus dem das Betriebssystem der bürgerlichen Demokratie gestrickt ist.

Die Versicherten können aber bei der Bundestagswahl die Entscheider wechseln! Wann begreifen die Versicherten wer das Schaf und wer der Metzger ist? Ich zähle Rürup zu den Metzgern, die auch noch eine Pension aus unseren Steuergeldern erhalten.

genau das hat Adenauer auch gemacht, sich der Rentenbeiträge, aus den Löhnen der Einzahler, bedient. Und mit dem Umlagesystem dann eine Möglichkeit, die entnommen Gelder nicht zurückzahlen zu müssen, weil ja bei Zahlungsschwierigkeiten der RV der Staat die Rentenzahlungen mit Bundeszuschüssen, sicher stellen muss. Aber Kinder kriegen die Leute ja immer, so dass der stetige Zufluss an Beiträgen gesichert sei . . . und so bediente er sich extra aus den Löhnen der Arbeiter: Wer weiß heute noch, dass der Gesetzgeber 1955 im Zusammenhang mit der Umstellung der Rentenversicherung vom Kapitaldeckungs- zum Umlageverfahren die Rückzahlung seiner Schulden, die er bei den Rentenversicherungsträgern hatte, mit der Begründung verweigerte, dass der Bund ja sowieso Steuermittel zur Verfügung stellt, wenn die Beiträge zur Finanzierung der Renten nicht ausreichen sollten? Das waren immerhin etwa 14,5 Mrd. Mark, bei einem Haushaltsvolumen 1956 von etwa 30 Mrd. Mark“ (Quellen: Bundestagsdrucksache 1659, S. 67; Die Angestellten-Versicherung 1956, Heft1,S. 1). Und das wurde gang und gäbe, dass Jahr für Jahr die Rentenbeiträge für viele andere wichtige Aufgaben (die aber eben aus Steuermitteln zu zahlen wären), zweckentfremdet wurden und noch werden, ohne dass seit dem die Bundeszuschüsse vollständig die Entnahmen erstatten hätten. Der Fehlbetrag ist bis heute rund 850 Mrd. Euro oder mehr?

Der Staat bedient sich seiner Regelungskompetenz unzulässig und lässt damit allein die GRVersicherten extra, gleich einer Zusatzsteuer, wichtige Aufgaben finanzieren. Alle, die nicht in die GRV einzahlen, sind also zu einem Großteil von diesen Aufgaben entlastet und zwar gerade die, die ein mehr als reichliches Einkommen haben – versteht sich.

Bemerkenswert ist eine Entscheidung des BverfG zur Künstlersozialkasse, die folgerichtig Belastungen durch versicherungsfremde Leistungen ausschließt, genau das aber wird den gesetzlich Rentenversicherten verweigert, für sie gilt die übergeordnete Entscheidungsfreiheit des Gesetzgebers. Damit ist auch die Selbstverwaltungsautonomie der GRV ausgehebelt.

. . . . Bundesverfassungsgericht

Beschluß des Zweiten Senats vom 8. April 1987

-2 BvR 909, 934, 935, 936, 938, 941, 942, 947/82, 64/83 und 142/84

. . “Die Gefahr der Aushöhlung besteht insbesondere dann, wenn die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet werden, daß sie an die Stelle von Steuern treten können. Wegen dieser Konkurrenz versagt es das Grundgesetz dem Gesetzgeber kompetenzrechtlich, Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens zu erheben und das Aufkommen aus derartigen Abgaben zur Finanzierung allgemeiner Staatsaufgaben zu verwenden . .

. . Der Gesetzgeber kann sich seiner Regelungskompetenz für die Sozialversicherung nicht bedienen, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist ausgeschlossen.”

Rürup ist ein schlauer Fuchs, er weiß genau wie er was verkaufen muss. Da hat er vermutlich auch bei Maschy einen guten Lehrmeister gehabt, wie man die Leute über den Tisch zu ziehen hat.

Immer wenn man weiß, wer woran verdient, weiß man warum was passiert!

So ist u.a. im Handelsblatt, Focus, Finanzen100.de (20.11.2020) zu lesen, dass die CDU einen großen Wurf plant, mit der Neuordnung der gesetzl. Rentenversicherung mit dem Köder, dass auch Beamte einzahlen sollen. Dagegen hat sich umgehend, wie zu erwarten, der Beamtenbund laut ausgesprochen. Der sich sicher sein kann, dass das BVerfG immer für sie und gegen Rentner entscheiden wird.

Auch der neueste Vorschlag der CDU ist rein auf die Interessen der Versicherungsindustrie ausgerichtet, mit einigen Zugeständnissen, die man richtig finden kann.

Aber: Weshalb gerade die Finanzwelt den Vorschlag als großen Wurf bezeichnet, sollte einem zu denken geben. Es beginnt mit dem angeblichen Zuschuss zur Rente. Mit den 100 Mrd.€ werden nicht einmal die versicherungsfremden Leistungen ausgeglichen.

Der Staat schuldet der GRV hier allein aus 2019 noch 30 Mrd.€.

Sie verharren auf dem Äquivalenzprinzip und wollen gleichzeitig freiwillige Zusatzleistungen bis zu einer bestimmten Grenze zulassen. Das heißt sie wollen die GRV zur Vermögensanlage für Besserverdienende umbauen. Und letztlich soll ausgerechnet die Deutsche Bank die Aufsicht erhalten. Weshalb wohl?

” . . Hierdurch wird der Rentenfonds dem Zugriff …..” Da wüsste man gern wie der Satz weitergeht. Wie kommen die darauf, dass Akademiker später in Rente gehen müssen? Viele beginnen erst nach der Ausbildung und einigen Berufsjahren mit dem Studium, viele arbeiten schon während des Studiums. Nach 45 Versicherungsjahren eine Grundrente von 1100€. Damit ist man schon nach aktuellen Regelsätzen im SGB mit 35 Versicherungsjahren in der Grundsicherung. Wenn diese dann auf ein wirklich existenzsicherndes Niveau angehoben wird, reichen nicht mal die 1100€ nach 45 Jahren.

Und endlich will man die versicherten in die privaten Vorsorgeversicherungen zwingen. So wird auch der Rest der GRV ruiniert.

Das ist der Irrsinn schlechthin!!

Man muss ja die Versicherungswirtschaft fördern. Deren Spenden an Parteien sprechen für sich.

Es sind zwei drei gute Ansätze vorhanden, vor allem aber die Hoffnung, dass die Politik endlich einsieht, dass es so wie jetzt nicht weitergeht. Fazit: So wird das nix – dank an Bernd Koch für seine Hinweise.

Die umlagefinanzierte Rente ist sozial, ausgeglichen, sicher und gerecht. Warum müssen private dazwischengeschaltet werden? Der Anteil der Verwaltungskosten liegt bei rund 1,2 Prozent. Die Privaten liegen bei ca. 12-16% und gehen ab und an mal pleite. Herr Rürup ist ein Vertreter der Privaten, desalb nicht als Experte anzusehen! Die ganze Privatisierungswelle in allen Bereichen muß gestoppt und rückgängig gemacht werden.

Herausragende Darstellung der historischen Ereignisse und Hintergründe.

Verehrter Herr Heyse, verehrte Leser,

die Rentenkommission hat im Frühjahr ihre Perspektiven veröffentlicht, die genau dahin zielen, was hier beschrieben wird. Sie Herr Heyse haben dies damals kommentiert. Aber was ist des Pudels eigentlicher Kern? Nicht nur CDU/CSU und FDP betreiben neoliberale, besser gesagt neokapitalistische Politik, sondern auch die SPD-Führung ist spätestens seit Gerhard Schröder voll in der Hand des internationalen Kapitals. Die Nominierung von Olaf Scholz als Erzkapitalisten und Lügner zum Kanzlerkandidaten, gegen den offensichtlichen Willen der Basis, beweist eindrucksvoll was mit dieser Partei los ist. Und die Beispiele Bernies Sanders 2016 und 2020 sowie von Jeremy Corbyn beweisen, über wie viel Macht das internationale Kapital zusammen mit den abhängigen Medien verfügt

Aha die Seiten gewechselt.

Vielleicht sollten seine Zuhörer mal das Hirn wechseln. 🙂

Pingback: Hat Bert Rürup die Seiten gewechselt?

Wann macht man solche Lobbyisten endlich Mundtot und Räumt ihnen nicht soviel Aufmerksamkeit ein ? Ich würde mir wünschen aber das sieht man ja nicht, dass es in allen Köpfen die diese Politik gestalten eine Sinnesänderung stattfinden würde. So wie es beim Eid gestern noch gesehen bei dieser im TV gezeigten Gerichtsverhandlung fiktiv aus dem Jahr 2034 gezeigt wurde.