„Experten“ wissen es: Die Rentenpläne der GroKo kosten im Jahr 2048 mehr als 125 Milliarden Euro. Wer seinen Lebensstandard im Alter halten will, muss früh anfangen zu sparen und zwar 22% bis 55% seines Nettoeinkommens – zusätzlich zur gesetzlichen Rente (die Zahlen sind keine Schreibfehler).

„Experten“ wissen es: Die Rentenpläne der GroKo kosten im Jahr 2048 mehr als 125 Milliarden Euro. Wer seinen Lebensstandard im Alter halten will, muss früh anfangen zu sparen und zwar 22% bis 55% seines Nettoeinkommens – zusätzlich zur gesetzlichen Rente (die Zahlen sind keine Schreibfehler).

Wahrsager mit Professorengehältern

Kaum hat Sozialminister Heil angedeutet, dass er die GroKo-Pläne zur Rente auch umsetzen wolle, haben „anerkannte Rentenforscher“ angefangen zu rechnen. Herausgekommen ist das Urteil: „unbezahlbar“.

Die Ergebnisse der Rentenforscher wurden zuerst in der Süddeutschen Zeitung (SZ vom 23.4.18) veröffentlicht und dann von den Hauptmedien ungefiltert übernommen. Hinter den „anerkannten Rentenforschern“ verbirgt sich Axel Börsch-Supan, Direktor des MEA (Munich Center for the Economics of Aging), das mit Mitteln des GDV (Gesamtverband der deutschen Versicherungswirtschaft) 2001 in die Welt gesetzt wurde und jetzt unter dem renommierten Namen „Max-Planck-Institut“ firmiert. Dieser Hintergrund wird in der Berichterstattung verschwiegen, ebenso, dass Marc Beise, Chefredakteur bei der SZ, im Kuratorium des besagten Max-Planck-Instituts sitzt.

Herr Börsch-Supan fängt mit seinen Berechnungen weit in der Zukunft, im Jahr 2025, an. Da gibt es zwar dann keine gesetzliche Grundlage, weil die Gesetze zur doppelten Haltelinie (48% Rentenniveau; 20% Rentenversicherungsbeitrag), ausdrücklich nur bis 2025 gelten sollen. Er drischt mit seinem „unbezahlbar“ also auf Rentenpläne der Regierung, die gar nicht vorhanden sind.

Das ist so sonderbar wie üblich, wenn solche Rentenexperten zu Wort gemeldet werden. Es wird immer in die weite Zukunft spekuliert, so lassen sich die krudesten Szenarien propagieren – beweise mal einer das Gegenteil. Und es wird nie, oder äußerst selten, in die Vergangenheit geschaut. Denn empirische Daten könnten die Glaubwürdigkeit untergraben.

Es geht also um die Methode, nicht um die konkreten Erkenntnisse dieser „Wissenschaftler“.

Drei einschneidende Beispiele (und weitere hier und hier):

Schau bloß nicht zurück

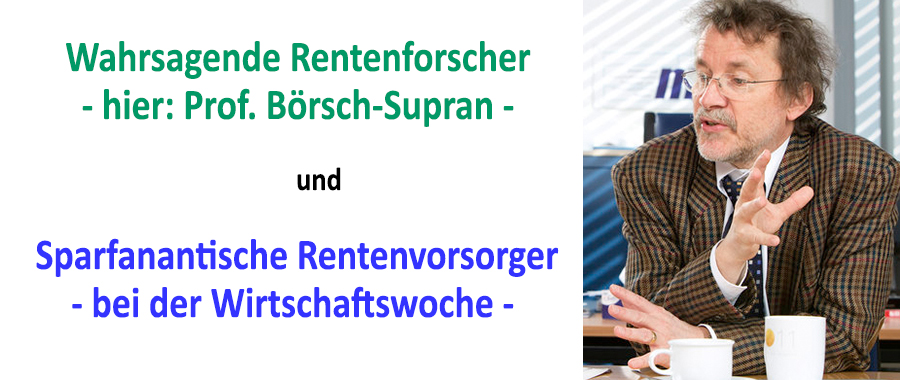

- 1987 ermittelte das PROGNOS-Institut, dass der Rentenversicherungsbeitrag auf über 40% im Jahr 2030 steigen werde und löste damit seit 1992 eine Reihe von Rentenverschlechterungen (Reformen genannt) aus. Insbesondere der 2004 eingeführte Nachhaltigkeitsfaktor in der Rentenformel wurde mit den PROGNOS-Zahlen begründet. Basis für die Berechnungen war die Prognose, dass die Bevölkerung von 1984 bis 2030 um 20% abnehmen würde. Das Gegenteil trat aber ein:

Die Bevölkerung schrumpfte nicht, sondern nahm zu: von 1984 bis 2015 um 5%. Nach PROGNOS hätten es aber 11% weniger sein müssen – ein Prognosefehler von immerhin 12 Millionen Menschen (Der Zeitraum von 2015 bis 2030 ist auch bei destatis natürlich eine Prognose).

Korrespondierend dazu betrug der Altersquotient, der das Verhältnis der Rentenjahrgänge zu den arbeitsfähigen Jahrgängen beschreibt, nicht wie von PROGNOS vorhergesagt 45%, sondern lediglich 35%.

Bis heute haben derartige Fehlprognosen keinerlei Überprüfung oder gar Korrekturen in der Gesetzgebung erfahren. Im Gegenteil.

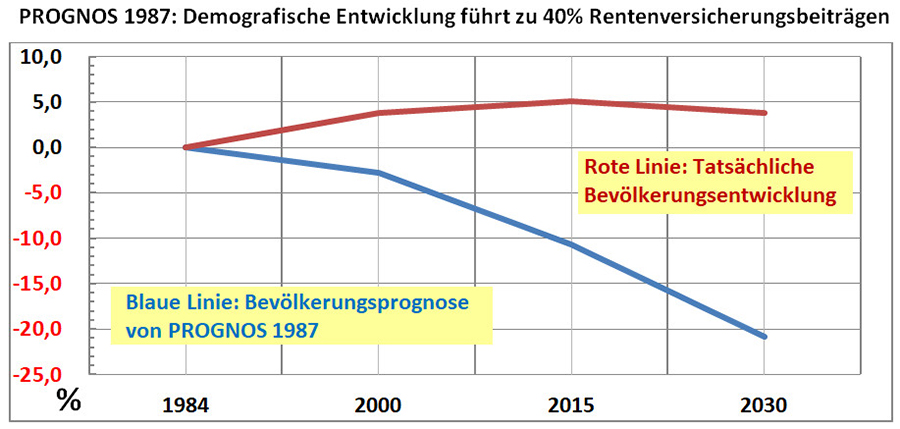

- 2001/2004 wurde erklärt, dass auch ein Beitragssatz von 24% im Jahr 2030 nicht tragbar sei, es dürften schlimmstenfalls 22% sein. Daraufhin wurde ein Paradigmenwechsel eingeleitet: Die drastische dynamische Senkung des Rentenniveaus sollte durch zunehmende Privatvorsorge kompensiert werden. 4% des Bruttoeinkommens würden ausreichen, um die gerissene Rentenlücke zu schließen (Riester-Rente; Aussagen der Rürup-Kommission mit den bekannten Experten: Rürup, Börsch-Supan, Raffelhüschen, Berger).

Die Riester-Rente ist gescheitert. im Jahr 2012 hielten lediglich 27% wirksame, das heißt besparte, Verträge. In dem vom Gesetzgeber geplanten Umfang waren es gerade einmal 15%. Andere Rentenrechner (DWS/Deutsche Bank) haben gerade ausgerechnet, dass Riester-Sparer angesichts der Niedrigzinsphase erst nach 30 Jahren (im Alter von 95 bis 97 Jahren) das herausbekommen, was sie eingezahlt haben. Da ist kein Zinsertrag drin und nach Abzug der Inflation bleibt nur ein sattes Minus. Börsch-Supan, Rürup und Co. behaupten dagegen immer noch: Riestern lohnt sich. Die GroKo-Politiker wollen Riester jetzt noch lohnender machen. Das wird sich dann noch stärker in den Profiten der Versicherungskonzerne niederschlagen.

Die Riester-Rente ist gescheitert. im Jahr 2012 hielten lediglich 27% wirksame, das heißt besparte, Verträge. In dem vom Gesetzgeber geplanten Umfang waren es gerade einmal 15%. Andere Rentenrechner (DWS/Deutsche Bank) haben gerade ausgerechnet, dass Riester-Sparer angesichts der Niedrigzinsphase erst nach 30 Jahren (im Alter von 95 bis 97 Jahren) das herausbekommen, was sie eingezahlt haben. Da ist kein Zinsertrag drin und nach Abzug der Inflation bleibt nur ein sattes Minus. Börsch-Supan, Rürup und Co. behaupten dagegen immer noch: Riestern lohnt sich. Die GroKo-Politiker wollen Riester jetzt noch lohnender machen. Das wird sich dann noch stärker in den Profiten der Versicherungskonzerne niederschlagen.

- 2014 wussten es die Experten (PROGNOS und Rürup) wieder einmal ganz genau: die Rentengesetze von 2014 (Rente ab 63 ohne Abschläge; Mütterrente; Verbesserungen der Erwerbsminderungsrenten) würden den Beitragssatz bis 2020 auf 20,5% hochschnellen lassen. Börsch-Supan stieß ins gleiche Horn.

Was dann passierte, war das genaue Gegenteil. Obwohl die Reformen fast vollständig aus der Rentenversicherungskasse finanziert werden, sanken die Beiträge von 18,9% auf jetzt 18,6%. Da wird der Beitragssatz nach Rechnungen der Deutschen Rentenversicherung bis 2023 auch bleiben. Auch hier wieder ein gravierender Prognosefehler der „anerkannten Rentenforscher“. 2% Beitragsdifferenz machen immerhin rund 30 Milliarden Euro im Jahr aus. Dieser Fehler wurde bereits nach zwei Jahren deutlich. An Korrekturen oder kritischer Berichterstattung hat das nichts ausgelöst.

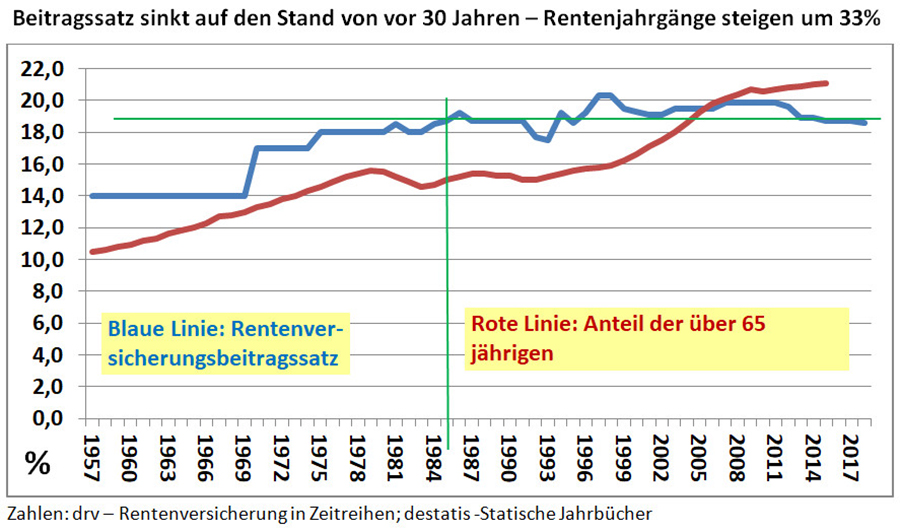

Das propagandistische Dauerfeuer bei jeder Rentenerhöhung: “das geht zu Lasten der Jungen – die Alten beuten die Jungen aus”, wird regelmäßig durch Zukunfts-Berechnungen der einschlägigen Experten untermauert. Reale Daten beweisen das Gegenteil:

Das propagandistische Dauerfeuer bei jeder Rentenerhöhung: “das geht zu Lasten der Jungen – die Alten beuten die Jungen aus”, wird regelmäßig durch Zukunfts-Berechnungen der einschlägigen Experten untermauert. Reale Daten beweisen das Gegenteil:

Die Beitragsbelastung ist auf das Niveau von vor 30 Jahren gesunken. In dem Zeitraum stieg der Anteil der über 65 jährigen aber um 33%. Das alles konnte nur funktionieren, weil das Rentenniveau massiv gedrückt wurde, die zwangsläufige Folge ist die enorme Steigerung der Altersarmut.

Die wahrsagenden Professoren betreiben keine Wissenschaft. Sie begleiten die Interessenpolitik der Versicherungsbranche und der Unternehmerverbände. Das, und die Verquickung mit Medienvertretern, wird für die breite Öffentlichkeit verborgen gehalten.

Wir betreten das Land Absurdistan

Jedes Jahr wird an über 30 Millionen Rentenversicherte die Renteninformation verschickt. Darin steht der obligatorische Satz:

„Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger.“

Die Rentenlücke sollte durch die Riester-Rente geschlossen werden. Eine Sparleistung von 4% des Einkommens sollte das bewerkstelligen. Unterstellt wurden 4% Verzinsung bei 10% Versicherungskosten. Nichts davon ist eingetroffen: die Verzinsung geht gegen Null, die Versicherungskosten betragen zwischen 10% und 20%. Daraus folgt, dass die Sparleistung deutlich höher sein muss, nämlich mindestens 12% des Einkommens. Zusätzlich zu den 9,3% für die gesetzliche Rentenversicherung.

Das ist eine ungeheure und untragbare Belastung – sie müsste auch in der Renteninformation vorgerechnet werden. Aber dann würden die katastrophalen Folgen der Rentensenkungspolitik überdeutlich werden.

Es ist kaum zu glauben: diese Ungeheuerlichkeit wird noch getoppt:

Die Wirtschaftswoche empfiehlt am 12.04.2018: „So viel Geld sollten Sie für die Rente zurücklegen“, wenn man im Alter seinen Lebensstandard halten will.

Wer als Durchschnittsverdiener (3.133 € brutto) früh anfängt und 37 Jahre lang spart, müsse dazu 23% seines Nettoeinkommens zurücklegen. Fängt man spät an und spart nur 22 Jahre, wären es 50%.

Für einen Mindestlohnempfänger (1.600 € brutto) gelten für die gleichen Sparzeiträume: 25% bzw. 55%, die vom Nettolohn weggespart werden müssten.

Das alles zusätzlich zu den 9,3% Beitrag für die gesetzliche Rentenversicherung.

Jeder normale Mensch würde das als absurd und völlig realitätsfern zur Seite schieben. Und jeder vernünftige Mensch würde spätestens jezt erkennen, dass die private Vorsorge ein teurer Flop ist und der Weg der Umlagefinanzierung der verlässlichste und solideste ist.

Die Wirtschaftswoche kommt dagegen allen Ernstes zur Einschätzung:

„Es lohnt sich also nicht nur, privat vorzusorgen sondern auch, dies möglichst früh zu tun.“

Willkommen im Absurdistan!

(Reiner Heyse, 28.04.2018)

Pingback: Weg mit der Rentenformel! Es gibt starke Alternativen …

Pingback: Die Rentenkommission empfiehlt: Weiter so! – nur unauffälliger…

Pingback: Bertelsmann-Stiftung definiert Altersarmut neu!

Ich möchte auf die Prognos-Voraussage von 1987 der Bevölkerungsentwicklung der Bundesrepublik eingehen und wie sie die Fehlerhaftigkeit einschlägiger Prognosen belegt. Könnte es sein, dass zwischen 1987 und heute etwas geschehen ist, das die Prognose von 1987 in ihrer Gültigkeit stark beeinflusst haben könnte? Mit anderen Worten, hat Herr Heyse die Wiedervereinigung verschlafen oder schon vergessen?

Dieser eine von vielen faktischen Fehlern entwertet die ganze Argumentation.

Übrigens ist Marc Beise nicht Chefredakteur der Süddeutschen, sondern Chef des Wirtschaftsressorts. Ich wüsste auch nicht, warum die Reputation eines Forschungsinstituts dadurch ramponiert würde, dass der Chefredakteur der SZ in seinem Beirat säße.

Pingback: Eine Kommission mit öffentlichem Auftrag als Geheimbund?

Vorschlag: Wir wählen eine Partei die vor dem 01.01.2004 noch nicht im Bundestag war. Diese Partei setzt ein Gesetz durch, ab 01.01.1970 rückwirkend. alle Beiträge der Bundestagsabgeordneten sind Beitragspflichtig in der KV + PV. Auch rückwirkend wie unsere Beiträge für die Direktversicherung. Damit könnten wir auch das Bundesverfassugsgericht überprüfen.

Wer kann sich meiner Meinung anschliessen?

Bitte melden

Jens Tesch

Pingback: Hinweise der Woche | NachDenkSeiten – Die kritische Website - Das Pressebüro

Pingback: Hinweise der Woche | NachDenkSeiten – Die kritische Website

Das Problem sehe ich (auch) darin, dass praktisch niemand (und erst recht nicht) in den Kreisen von Freiberuflern, Journalisten und besser gestellten grundsätzliche Kenntnisse von VWL und umlagefinanzierter Rente hat.

Diese Kreise sparen Geld um im Alter ausgesorgt zu haben. Sie verkennen jedoch, dass Geld von heute auf morgen wertlos werden kann, wenn der Glaube daran erlischt.

Um wie Dagobert Duck noch mehr davon anzuhäufen, kennen sie nur die Logik des Sparens und verwechslen BWL mit VWL. Nur die VWL kann erklären, wie man ein Gemeinwesen mit allem Notwendigen (darunter auch Rente) organisiert.

Es kann jeder, auch die an Dyskalkulie leiden, ausrechnen, das in der privaten regelmäßig Verwaltungskosten im zweistelligen Prozent Bereich anfallen, dagegen in der Gesetzlichen Rentenversicherung unter 2% liegen, für viele nicht bezahlbar ist.

Stärkt die Gesetzlich Rente, und zahlt die Zuschüsse, die bisher die privaten Rentenversicherungen vom Staat bekommen haben, in die Gesetzliche. Dann wären auch wieder Renten drin, die den Österreichern sehr nahe kommen würden.

Nicht zu vergessen, die Risiken in der Privaten Rentenversicherung, schon vergessen 2008 als in den USA hunderttausende ihre kompletten Altersvorsorge verloren haben?

Ich weiß nicht, aber hat schon einmal jemand darüber nachgedacht, wohin das deutsche Europa mittlerweile wieder zusteuert?

Diese, unsere sogenannten Eliten, hoffen alle, dass sie sich bis in jener Zukunft, in der es in ganz Europa zu einer sozialen Katastrophe kommen wird, an einem sicheren Ort verkrochen haben werden, damit es nicht ihr Blut ist, das auf den Straßen fließen wird.

Wenn sie sich da mal nicht täuschen!

Pingback: Hinweise des Tages | NachDenkSeiten – Die kritische Website

Die Glaskugelkucker der Nation treiben ungehindert weiter ihr Unwesen. Versicherungsvertreter mit Professorentitel – eine Verhöhnung aller rechtschaffend arbeitenden Menschen. Der Finanzmarkt braucht dringend frisches Geld und so wird wieder und wieder Propaganda für private Rentenversicherungen gemacht und mit Lügen die gesetzl. Rentenversicherung weiter schlecht geredet. Börsch-Supan, Raffelhüschen etc. sind im wissenschaftlichen Beraterkreis der Deutschen Rentenversicherung.

In der Anstalt vom 11. März 2014 (youtube) wird ausgezeichnet erklärt, wie was und zu wessen Nutzen die GRV demontiert wird.

Von der Leyen will 12 Milliarden , Nahles will die Schwarze Null . Ich glaube man hat auch schon einen Vorschlag ! Man könnte die Renten und die Harzt 4 um 5 % kürzen. Dann würde sogar noch etwas übrig bleiben , für eine Diäten Erhöhung .