Die meinungsbildende Propaganda ist erdrückend: Aktien sind das Heilmittel gegen Altersarmut und gegen das sinkende Rentenniveau. Von Beteiligungskultur ist die Rede oder von der Beteiligung am Produktivvermögen. Nichts könnte falscher sein.

Die Riester-Rente ist gescheitert. Die neuen „Betriebsrenten“, die auf Entgeltumwandlung und Risikoanlagen in Aktien basieren, bleiben ein Ladenhüter. Neue Strategien zur Umleitung von Milliarden Euro aus Sozialkassen auf Konten der Finanzkonzerne sind in Arbeit (siehe Artikel „Die Party braucht neuen Stoff!…“).

Die Propagandamaschine für Altersvorsorge über Aktienanlagen läuft seit Mitte letzten Jahres. Eine Auseinandersetzung mit den fadenscheinigen bis faktenfreien Argumenten ist dringend erforderlich. Prototypisch sind Aussagen aus zwei Sondersendungen, die ihren Schwerpunkt in der privaten Altersvorsorge über Aktien hatten: „Hart aber fair“ (“Wer jetzt noch spart, ist selber schuld”) vom 27.01.2020 und die „Phönix-Runde“ (“Coronavirus und die Börse – was wird aus unserem Geld?”) vom 11.03.2020.

Die Börsenparkettfachfrau Anja Kohl in „Hart aber fair“: „Beteiligungskultur braucht das Land… Menschen müssen aufwachen und sie müssen anlegen… Aktien und Immobilien gehören staatlich gefördert…“ und Verbraucher“schützerin“ Dorothea Mohn sprang ihr bei: Langfristig seien Aktien die Lösung, „man muss in langen Zeiträumen denken… 15 Jahre oder länger …“ es gäbe immer Schwankungen, aber „die zurückliegenden 70 Jahre zeigen einen positiven Trend auf…“. In der Phönix-Runde wurde beklagt, dass die Bereitschaft der Bevölkerung, Spargelder in Aktien anzulegen, nach wie vor sehr gering sei. Der Finanzprofessor Wolfgang Gehrke warnte: „Die Babyboomer kommen … wir bekommen einen Generationenkrieg, wenn wir so weiter machen wie bisher und das heißt, die betriebliche und private Altersvorsorge müssen extrem an Bedeutung gewinnen…“ die Menschen müssten begreifen, dass es nicht um Spekulation an den Börsen, sondern „um die Beteiligung am Produktivvermögen“ gehe.

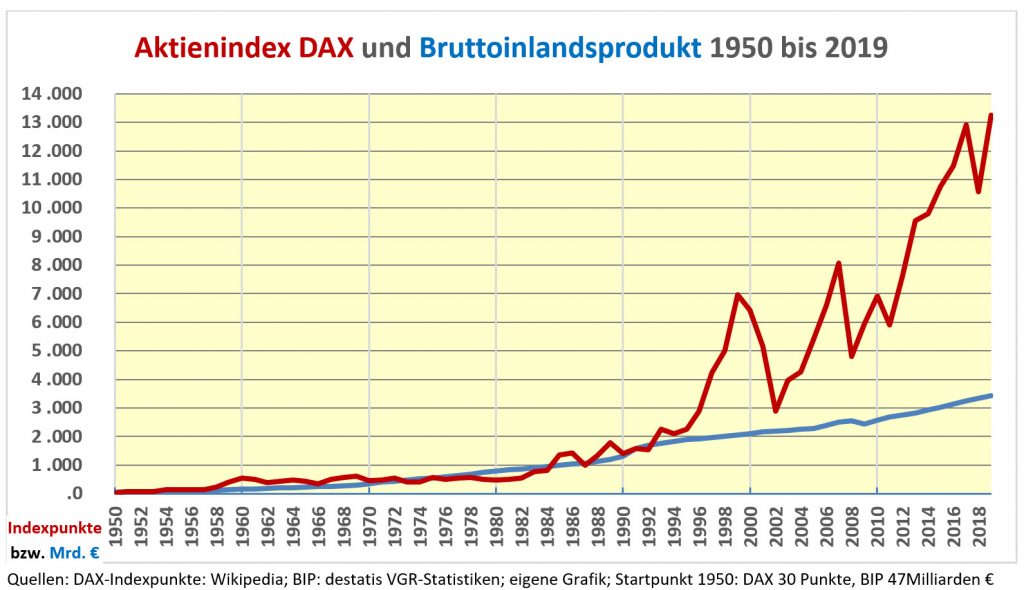

Schauen wir uns die letzten 70 Jahre an:

Die ersten 45 Jahre zeigen einen ziemlich engen Zusammenhang zwischen der Entwicklung der realen Wirtschaftsleistung, repräsentiert durch das Bruttoinlandsprodukt, und den Börsenwerten der Firmen. Aktien hatten tatsächlich bis etwa 1995 noch so etwas wie einen Beteiligungswert. Die Dividendenausschüttung, die Beteiligung am Profit der Unternehmung, war das oberste Maß für die Aktienbesitzer. Die hatten sich damit auch die Namen Rentier oder Couponschneider verdient.

Seitdem die Ausrichtung der Aktiengesellschaften an dem „shareholder value“ einsetzte, geriet das immer mehr in den Hintergrund. Die Wertsteigerung der Aktie selbst wurde das entscheidende Ziel. Was sind 5% Dividendenausschüttung, wenn der Wert der Aktie in dem Zeitraum um 50% gesteigert werden konnte. Der Aktienhandel wurde immer mehr zum Spekulationsgeschäft, der Begriff Kasinokapitalismus wurde geboren.

Die Ergebnisse sind frappierend: Das Bruttoinlandsprodukt stieg von 1995 bis 2019 um 81%, der DAX-Punktestand im gleichen Zeitraum um 488%. Mit anderen Worten: die Börsenkurse schossen sechsmal schneller in die Höhe als das Wachstum der realen Wirtschaft. Das sind riesige Spekulationsblasen, die sich da bilden. Mit einer irgendwie gearteten “Beteiligung am Produktivvermögen” hat das rein gar nichts zu tun. Und die von Anja Kohl geforderte „Beteiligungskultur“ kann da nur als Eintrittskarte in das Spekulationskasino Börse verstanden werden – mit kräftiger Förderung aus Steuergeldern versteht sich.

Nach dem Riester Desaster wird das nächste gesellschaftliche Betrugsprojekt vorbereitet. Es wird gigantischer sein, denn alle Zeichen stehen darauf, dass es diesmal eine obligatorische Privatvorsorge geben soll. Bei der Riester-Rente hatte man sich noch nicht getraut.

Einen traurigen Tiefpunkt setzten die Verbraucherschützer in beiden Sendungen. Sie propagierten geradezu euphorisch die Altersvorsorge mit Aktienvermögen. Man muss “Verbraucherschützer” in Anführungszeichen setzen, denn erstens schützen sie gerade nicht die Verbraucher sondern raten den Verbrauchern zum Verzicht auf Kondsumausgaben und zweitens beraten sie die Sparer skandalös schlecht. Erst 10 bis 15 Jahre intensive Riester-Werbung, dann ungebrochener Übergang in die Propaganda für Aktienfonds – was kümmert mich das Geschwätz von gestern. Professor Gehrke hatte noch eingeräumt, dass es problematisch sein könne, wenn in einer Baisse-Phase die Aktienvermögen zu Versicherungsanlagen umgeschiftet werden, um daraus die monatlichen Renten zu bezahlen. Dem widersprach der Chefredakteuer von Finanztest Hermann-Josef Tenhagen: er würde raten “wenn ich in Rente gehe weiter in Aktien bleiben… solange ich mich damit beschäftigen kann”. Arbeitet der Mann schon an einer Anschlussverwendung bei Black Rock? Der Posten des Chef-Lobbyisten soll ja bald frei werden.

In dem Artikel „Die Party braucht neuen Stoff!…“ wurde schon auf die Illusion der Risikominimierung über Aktienindex-Fonds oder ETF eingegangen. Statt Risiken zu minimieren verstärken diese Fonds die Auf- und Abwärtsbewegungen der Kurse, weil sie dem Trend automatisch folgen. Der Algorithmus dazu heißt Herdentrieb.

Auf diese Zusammenhänge wurde in keiner der beiden Fernsehsendungen eingegangen (einzige rühmliche Ausnahme war in “Hart aber Fair” Sarah Wagenknecht), im Gegenteil. Es wurde schwadroniert, dass Börsen-Chrashs, so auch der “Corona-Crash”, normale Erscheinungen seien und man nur die Ruhe bewahren müsse.

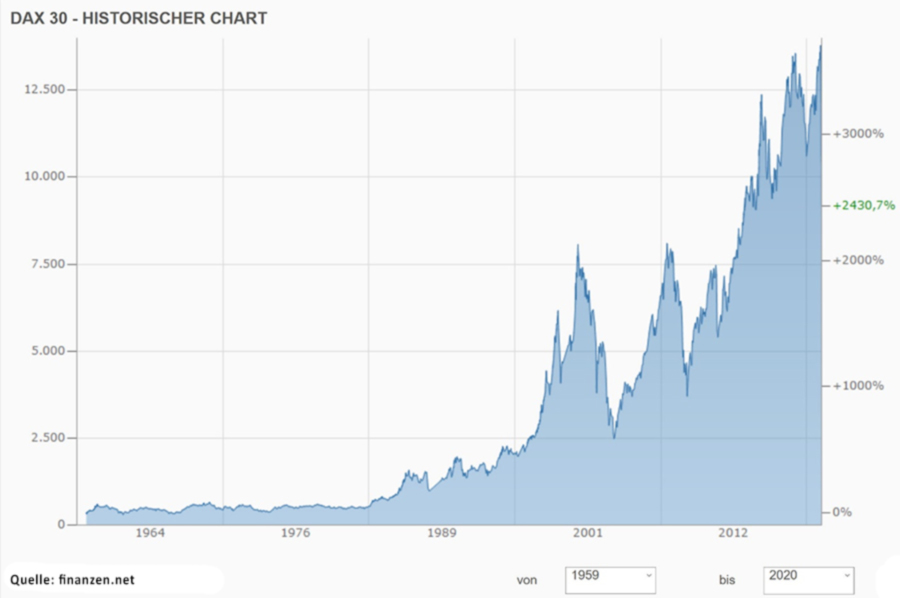

Besonders absurd wurden die Ausführungen der sogenannten Finanzexperten, wenn sie auf die stabilen Entwicklungen der vergangenen Jahrzehnte oder gar Jahrhunderte hinwiesen. Auf die Äußerungen von Dorothe Mohn von der Verbraucherzentrale wurde oben schon eingegangen. Hier die Entwicklung, die sie so überaus beruhigend fand:

Wie kann man übersehen oder ausblenden, welche Auswirkungen der Bruch in den 1990er Jahren hatte?

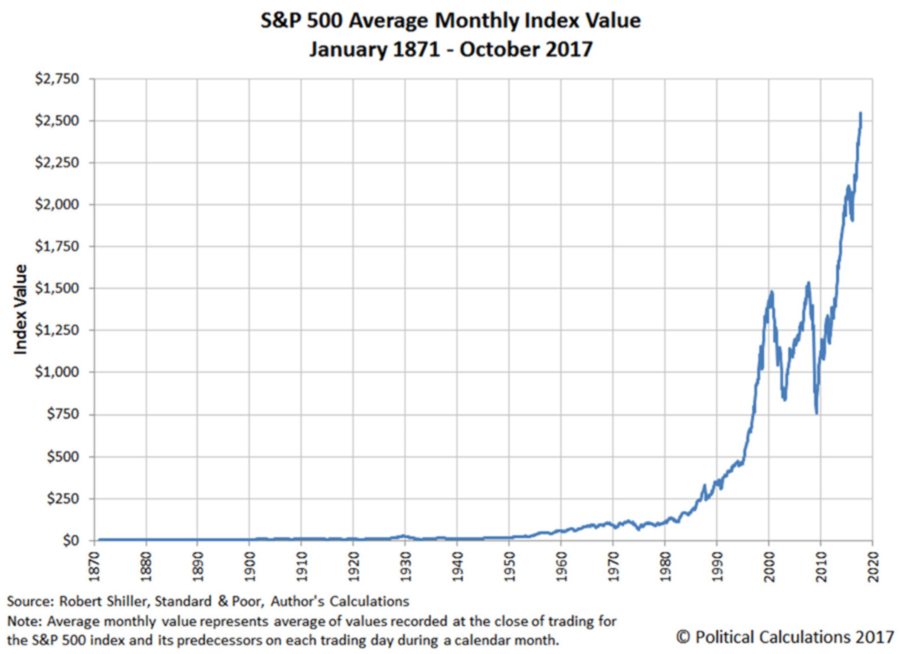

Nicht weniger merkwürdig war die Story von Anja Kohl. Sie habe vor kurzem einen “hochkarätigen Banker” eines 300 Jahre alten privaten Bankhauses getroffen. Der versicherte ihr, die Bank hätte in ihrer Geschichte drei Krisen nicht überlebt, wenn sie nicht wesentlichen Aktienbesitz besessen hätte. Das kann man gerne glauben, wenn man sich z.B. die ersten 120 Jahre Aktiengeschichte in den USA in der folgenden Grafik anschaut.

Würde einem “vorsichtigen Kaufmann” im Traum diese Kurve erscheinen, er würde bei Wahrnehmung der letzten 30 Jahre schweißgebadet und schreiend aufwachen. Aber es ist kein Albtraum, es ist Realität.

Eine Blasenrealität auf die zukünftige Generationen ihre Altersvorsorge aufbauen sollen? Das ist absurd!

(Reiner Heyse 24. März 2020)

Pingback: JFI 17-2020 ++ Viele Artikel zu Corona: u.a. Konicz: Der kommende Absturz. IMI: Verfassungsbruch in Vorbereitung ++ Sinkendes Rentenniveau: Black Rock ante portas ++ Vor 100 Jahren Kapp-Putsch: Hakenkreuze an der Wand ++ – Jour Fixe – Gewerkschaft

Hallo, schönen Sonntag obwohl das Wetter etwas kühler geworden ist. Ich weiß nicht der wie vielte Tag ich nun mehr draußen war. hier gibt es auch keine Parks, Da muss ich schon durch die ganze Innenstadt laufen. Aber nun was mich bewegt und nicht aus dem Kopf geht.Der Bundestag und die Landtage machen wie bei Wüstenrot seit Freitag den Weg frei um die Wirtschaft zu stützen. Ja auch die Menschen die in Kurzarbeit sind aber bisher eine feste Anstellung haben sollen ja Geld bekommen können. Ich denke aber auch wie Gestern gezeigt, dass es richtig ist, dass man Betriebe überprüft ob die von denen gemachte Angaben stimmen. Ob das nun für alle gilt wer weiß das schon.Man sagt die fahren auch in Betriebe und schauen sich Bilanzen an. Wie das geht wo doch fast alle geschlossen haben und das Personal hier wahrscheinlich zuhause ist und Personal in den Ämtern ja jeden Betrieb abklappern müsste weiß ich nicht ???? In Verbindung zur Rente stört mich aber daran, dass die je nach bis 15.000 € bekommen können wofür diese Unternehmen und Selbstständige nichts zurückzahlen müssen. Nun solange es galt die schwarze O zu halten und wir Corona nicht hatten war für so etwas und vor allem für einen neuen Generationen Vertrag kein Geld vorhanden.Ja hat diese teure Kommission eingesetzt die jetzt im Ergebnis für derzeitige oder künftige Rentner nichts erbracht hat. Mich stört daran wie will man das Rentner klar machen, dass es dieses mal noch eine sogenannte Rentenerhöhung gibt die aber vielfach durch die Steuer wieder weggenommen wird und auf der anderen Seite weiter nichts für Arme da ist oder übrig bleibt Was nützt es wenn Geschäfte nach der Krise weiter verkaufen können aber die Gesellschaft der meisten Menschen leer ausgeht. Ja ich befürchte sogar, das es wieder mal dazu kommt.dass es in Tarifverhandlungen der nächsten Jahre aber auch für Rentner/innen mal von dem Grund Rentensystem was da kommen soll dann fast nichts bis nichts mehr erhöht wird. Der Herr Ramelow hat recht was ja hier von ihm zu sehen und zu lesen ist. Aber die Mehrheit der Bundesbürger scheint ja auch wieder von der CDU eingefangen zu sein.

Wer sagt etwas zu dieser Rentenerhöhung ? Es wird geschrieben, dass es mehr ist, als erwartet. Ich habe es mal ausgerechnet auf mich bezogen wäre es 30,53 €uro mehr. Also hätte ich ab August etwa 912 € aus der Deutschen Rentenversicherung.

Ich denk, die Krux der Geschicht, Politiker und Bosse lesen sowas nicht !

Mich wundert nur, dass es trotz Corona eine Rentenerhöhung gibt.

Ich schätze mal, dass Dies im nächsten Jahr vielleicht wieder mal in den nächsten Jahren nicht so sein wird. Dennoch Steuermäßig aber auch aus der Renten Kommission kommende Vorschläge werden nichts verändern.

Kommentar an kontakt@seniorenaufstand.de geschickt:

Guten Tag,

Ihren Newsletter habe ich vor einiger Zeit abonniert und gespeichert. Lange Jahre in der SPD und

in der Gewerkschaft zeigen das Dilemma, das bis heute einen “Seniorenaufstand” verhindert, obwohl

sich die “Wertschätzung” der “Alten” auf die Wahlmanöver beschränkt. In den Köpfen hat sich das

Problem (“Es nutzt ja sowieso nichts, die machen ja sowieso was sie wollen”, “Ich hab’ auch so schon

genug Probleme, lass’ mich bloß zufrieden”, “Mir geht’s doch gut, ich bin zufrieden” etc.) längst festgesetzt

und das Festhalten an dem vermeintlich sicheren (bescheidenen) Auskommen ist angesichts der alltäglichen

Panikmache auch verständlich. Zuletzt der Klimawandel, jetzt der Corona-Virus, danach der Wirtschafts-Crash –

Hunderte von Milliarden werden mit der Gießkanne verteilt und wer es bezahlt ist heute schon klar; es sind

die Geringverdiener und natürlich die Alten.

Unter dem Deckmantel der Fürsorglichkeit soll die Risikogruppe ein allgemeines “Coconing” erfahren müssen,

damit für die jüngeren Mitmenschen (und die Wirtschaft) das gewohnte Leben weitergehen kann (so Ex-Minister Nida-Rümlin). Im Klartext: Die Alten sind die Risikogruppe und gehören weggesperrt, andere Risikogruppen

werden vorerst ausgespart (Raucher, Übergewichtige, Alkohol- und Tablettenabhängige etc). Die Trittbrettfahrer applaudieren und natürlich sind Politiker, Beamte und der obere Mittelstand a la Merz ausgenommen.

Sind die Alten erst einmal weggesperrt, dann werden sie erst recht verstummen und natürlich abgezockt, weil

wir alle(?) den Gürtel enger schnallen müssen. Wie das alles funktioniert, wird gerade geübt und wenn der “Seniorenaufstand” bis dahin keine politische Basis formuliert oder gefunden hat, dann hat sich der auch erledigt.

Nach meiner Auffassung ist im heutigen parlamentarischen Spektrum keine Unterstützung zu erwarten und Sie

bestätigen dies mit der Beschreibung der Reaktionen auf Ihre Anfragen. Eine Möglichkeit wäre vielleicht, die nur noch schnarchenden “Grauen Panther”, die schon bessere Zeiten hatten, durch Kenntnisse und Aktive des “Seniorenaufstands” wiederzubeleben.

Mit besten Grüßen

W.L.

Dann bleibt für Deutschland nur zu hoffen, dass der Laufbursche des (Wort von Redaktion entfernt) Larry Fink(Blackrock) unser ach so großer Wirtschafts-und Finanzexperte Friederich Merz nicht Bundeskanzler wird.Wenn das passiert, dann wird der Geniestreich des großen Bismarck die umlagefinanzierte Bismarckrente geschleift, damit Larry Fink, der Pensionsfonds im Wert von ca. 8,5 Trillionen US $ Dollar verwaltet und an jeder Dax Firma mit ca. 2% beteiligt ist, Milliarden € an Provisionen verdient.Man braucht in der RV nur die Beitragsbemessungsgrenze abschaffen (und endlich

Reallöhne zahlen) und dafür sorgen, dass ein CEO genauso in die RV einzahlt wie sein Chauffeur, dann ist eine sichere Altersrente locker finanzierbar.Österreich und die Schweiz machen es uns vor! Bei einem Kostensatz von 1,6 bis maximal 2% ist die gute alte Bismarckrente das am besten funktionierende System der Altervorsorge. Bei der Kapitalgedeckten RV,LV wirken Zillmerierung, Provisionen etc. so stark, dass von 100 eingezahlten Euronen nur noch 80 angelegt werden können, der Rest wird im Sinne des Wortes von Banken und Versicherungen gestohlen.Und das Kursrisiko an den Aktienmärkten verbleibt auch noch bei den zukünftigen Rentnern.

Ein Mitglied der Rentenkommission hat wohl vorgeschlagen, auch Beamte in die RV einzubeziehen. Es würde allerdings nur solange Beiträge in die Kasse spülen, bis die Beamten in Rente gehen. Frage: wieso solles dann nicht mehr funktionieren, es geht ja bis jetzt auch. Der dbb (deutscher beamtenbund) Fachvorstand für Beamtenpolitik Friedhelm Schäfer meint: “In letzter Konsequenz würde das für diesen Staat so elementare, im GG verankerte Berufsbeamtentum leichtfertig in Frage gestellt, um billige politische Punkte zu machen. Das wäre ebenso sinn- wie verantwortungslos”.

Auf welchem Planeten lebt der Mann? Hat er schon mal etwas von wirklicher Solidarität gehört? Warum soll das nicht funktionieren, es funktioniert in der gRV bis heute!

Wenn ein Beamter in die RV einzahlen müsste, so müssten auch seine Brutto-Bezüge entsprechend erhöht werden, damit er weiterhin das gleiche Netto ausgezahlt bekommt.

Das würde bedeuten, dass ein Beamter JETZT ganz einfach teurer wird.

Mann kann das sehr gut an den Gehaltstabellen im öffentlichen Dienst sehen, wenn dort sowohl Beamte wie auch Angestellte beschäftigt werden; z. B. bei den ehemaligen Postunternehmen.

Dort bekommen Angestellte wesentlich mehr BRUTTO bei gleichem Arbeitsplatz wie ein Beamter.

Ist es nicht so, dass wenn alle Sozialleistungen wie der Abzug vom Lohn für die Rente dann in Aktien wandert oder gewandert wäre es jetzt für den einzelnen Bürger bei eine drohenden Rezession auch aus dem Topf weniger Leistung gäbe. Zuletzt waren die Kurse ja ziemlich hoch aber jemand wie ich weiß zu sagen, was Anstelle der Zahlung aus der Deutschen Rentenversicherung heraus man dann in diesen Hochzeiten eine Rente bekommen würde. Das setzte natürlich voraus, dass meine ganzen Abzüge über mein ganzes Berufsleben nicht in die Rentenkasse abgezogen wäre sonder in den Kapitalmarkt. Nun ich möchte nicht abstreiten, dass jeder froh wäre, wenn er wie ich allerdings nun mal ohne die Betriebsrente statt jetzt rund 850 € dann tatsächlich eine Rente erhielte die dann für jeden sagen wir mal so 1200 € bringen würde. Aber dann diesem Risiko unterworfen wäre. Käme es zu Absturz aber auch da am Ende nur 400 € bekommen würde oder Garnichts mehr. Wer glaubt aber dann, dass Vater Staat sich gewinne nicht über Steuerzahler wie jetzt auch holt. Na, und dann haben Millionäre auch da noch ganz andere Möglichkeiten als der Kleinanleger. Mann sieht aber auch, dass es auch jetzt wieder für Aktien bei manchen Firmen nun keine Dividenden dieses Jahr gibt. Ich hatte auch mal Vorzugsaktien meines Arbeitgebers und habe dies auch das mal im Portfolio des Besitz kennen gelernt

Bereits jetzt ist es ja schon so, dass Aktiengewinne (abzüglich des Freibetrages) versteuert werden müssen.

Das bedeutet, Aktien die ich mit bereits versteuertem Geld aus meinem Einkommen gekauft habe, werden bei Verkauf mit Gewinn oder bei Dividendenzahlungen nochmals versteuert.

Bei meinen Verlusten mit Aktien funktioniert das nicht, die kann man nur mit den Aktien-Gewinnen des selben Jahres verrechnen.

Dies ist eine ziemliche Sauerei, da hier Steuer auf Steuer auf Steuer aufgeschlagen wird.

Richtig Frau Müller.Die jungen Leute lassen sich zuviel von den Medien beeinflussen und haben keine Lebenserfahrung. Die machen sich einen Kopf über Internet und Handy aber wie es dann schon mit Gründung einer Familie gar mit Kindern aussieht da haben Sie keine Ahnung.

Ich denke, dass wird nicht aufgehen was die da möchten. Ich habe zwar in meinem Beruf als Schichtler mit Zulagen gut verdient aber für so etwas wie Konsumverzicht nichts übrig. Was nützen mir Aktien wovon ich mir Dinge des Täglich nötigen oder auch Sonder-Anschaffungen nicht kaufen kann weil es in Aktien wandert. Ja und jetzt sieht man wieder wie sehr doch die Börsenkurse abrutschen. Ich habe zwar ein schönes Geld verdient aber es war stehts so hoch, dass ich damit so gerade einigermaßen mit meiner Familie über die Runden kommen konnte. Ja wer denkt dann, dass es im Leben zu einer ganzen Menge Ungemach kommen kann wofür es auch Geldlich eine ganze Menge Einschnitte gibt. Also solche Dinge wie Krankheiten und Unfälle in der Familie. Arbeitslosigkeit. Scheidung und Tod eines Familien Angehörigen. Soll mir mal einer erzählen ob man von Aktienbesitz auch sich auch mal schöne Dinge kaufen kann. Diese schönen Dinge müssen ja auch Bezahlt werden und wenn ich mir das nicht leisten kann weil mein Geld in Aktien geht wer kann sich dann noch eine Wohnung leisten. Also ich bin ja Rentner und selbst wenn sowas kommen würde braucht es ja seine Zeit um der jüngeren Generation so in 20 bis 30 Jahren aber nur wenn es ohne Probleme abgeht einen Grundstock zu bilden, dass ein jeder davon im Alter gut Leben könnte. Für das Heute bleiben die Probleme die wir derzeit haben weiter so vorhanden.

Ich versuche manchmal, dass Rententhema bei jüngeren Kollegen (ich bin selbst 46) anzubringen…das Erschreckende: viele machen den Eindruck, als kennten sie den Unterschied zwischen umlagefinanziertem Rentensys und kapitalgedecktem System nicht. Trotz Österreich, wo sich doch zeigt, dass die gesetzliche Rente funktionieren kann – die Propaganda pro kapitalgedeckter Rente ist 1000x lauter (mindestens). Vor ein paar Jahren zog ich gegenüber einem Schüler (Alter ca 15-17) die “Tatsache” des demographischen Wandels in Zweifel – naseweis meinte er, das seien schließlich Fakten… keine Chance. Die mainstream-Meinung ist: die umlagefinanzierte Rente ist nicht bezahlbar. Ich begreife nicht, warum sich so wenige der aktuellen Einzahler dafür interessieren, das ist wirklich frustrierend. Jeder kann doch auch nachrechnen, wie viel mehr er in die gesetzliche Rente einzahlen müsste im Vergleich zu allen anderen Möglichkeiten und dass die gesetzliche Rente mit vielen Einzahlern der sichere Weg ist. Letztendlich ist das Versagen der Medien verantwortlich – wenn diese ihrer Aufgabe der neutralen Berichterstattung gerecht würden, könnte die Allgemeinheit nicht so hinters Licht geführt werden. Aber wie soll man das ändern?

Und die Schule? Ist die Versorgung eines Menschen im Alter nicht auch ein wichtiges Thema, mit dem man sich schon in der Schule NEUTRAL auseinandersetzen sollte?