Die Rentenpolitiker der Ampelkoalition kündigen ein Wunder an: Die wachsende Belastung der Rentenkasse durch die Babyboom-Jahrgänge in den kommenden Jahren wird erträglich gemacht, indem noch viel mehr ausgegeben wird, als eigentlich notwendig ist. Das teure Wunder bekommt das Etikett „generationengerecht“, ist in Wirklichkeit aber ein handfester Generationenbetrug. Es droht die Abzocke von Generationen von Beitragszahlern!

Im Ampel-Koalitionsvertrag steht ein Satz, der nur aus der Feder von Scharlatanen (1) stammen kann:

„Es wird keine Rentenkürzungen und keine Anhebung des gesetzlichen Renteneintrittsalters geben. Um diese Zusage generationengerecht abzusichern, werden wir zur langfristigen Stabilisierung von Rentenniveau und Rentenbeitragssatz in eine teilweise Kapitaldeckung der gesetzlichen Rentenversicherung einsteigen.“ (2)

Über ein Jahr wurde in der Öffentlichkeit gerätselt und spekuliert, wie denn der Einstieg erfolgen würde und vor allem: als Einstieg in was?

Am 4.11.22 legte Finanzminister Lindner nun ein „Grundkonzept zur Aktienrente“ (3) vor, das Klarheit schaffen soll. Das Papier ist, nach Aussagen von Sozialstaatssekretär Schmachtenberg, weitgehend zwischen dem Finanzministerium und dem Sozialministerium abgestimmt.

Nach dem Lindner-Papier zeichnet sich jetzt folgendes ab:

- Die Aktienrente wird (zunächst?) nicht aus Versichertenbeiträgen, sondern aus Bundesmitteln finanziert. Dazu werden Schulden aufgenommen. Im Jahr 2023 erstmalig 10 Milliarden Euro. Ob danach in dieser Höhe oder höher jährlich weiter finanziert wird, ist noch offen.

- Das Ziel ist dabei nicht, individuelle Rentenanwartschaften aufzubauen, sondern die Rentenversicherung „ab Mitte der 2030er Jahre“ aus den Fondserträgen zu entlasten. Die Entlastungen sollen dann einen halben Beitragsprozentpunkt betragen.

- Verwaltet werden soll der Fonds durch eine neue „unabhängige öffentlich-rechtliche Stelle“ nach dem Vorbild der Kenfo-Stiftung (Fonds zur Finanzierung der kerntechnischen Entsorgung) – die ursprünglich vorgesehene Bundesbank ist damit draußen vor.

Nach diesem Konzept kann eines mit Sicherheit festgestellt werden: Die angekündigte Aktienrente wird keinen Beitrag zur Finanzierung der „Baby-Boomer-Renten“ leisten können. Das Gegenteil wird eintreten.

In den kommenden 15 Jahren wird die Zahl der über 65- bzw. 67jährigen und damit annähernd auch die Kosten für die Rentner*innen, kontinuierlich um ca. 20 Prozent zunehmen. Grob gerechnet müssten dann, bei Erhalt des gegenwärtigen Rentenniveaus, die Rentenversicherungsbeiträge von 18,6 Prozent um rund 4 Prozentpunkte steigen. Das wären nach heutigen Verhältnissen jährliche Mehrbelastungen von 68 Milliarden Euro. Bis zum Jahr 2035 würde die Aktienrente dazu keinen Cent Entlastung bringen. Danach dann 0,5 Prozentpunkte, das heißt 8,5 Milliarden Euro pro Jahr. Die Aktienrente „zur langfristigen Stabilisierung von Rentenniveau und Rentenbeitragssatz“? Das ist Schaumschlägerei!

Erträge aus schuldenfinanzierten Aktien?

Wenn fortlaufend bis zum Jahr 2035 10 Mrd. Euro in den Fondstopf gezahlt würden, wären am Ende 130 Mrd. Euro eingezahlt. Während dieses Zeitraums sind die Refinanzierungskosten abzuziehen. Dazu gehören die Zinsen und die Tilgungen. Die Zinsen für öffentliche Anleihen sind aus dem Minus-%-Bereich aktuell wieder auf über 2 Prozent gestiegen, Tendenz weiter steigend. Die Tilgungsmodalitäten sind auch unklar, etwa in welchen Raten und in welchen Zeiträumen die Tilgungen erfolgen werden. Dagegen steht die vage Hoffnung, dass die Aktienmärkte satte Erträge bringen.

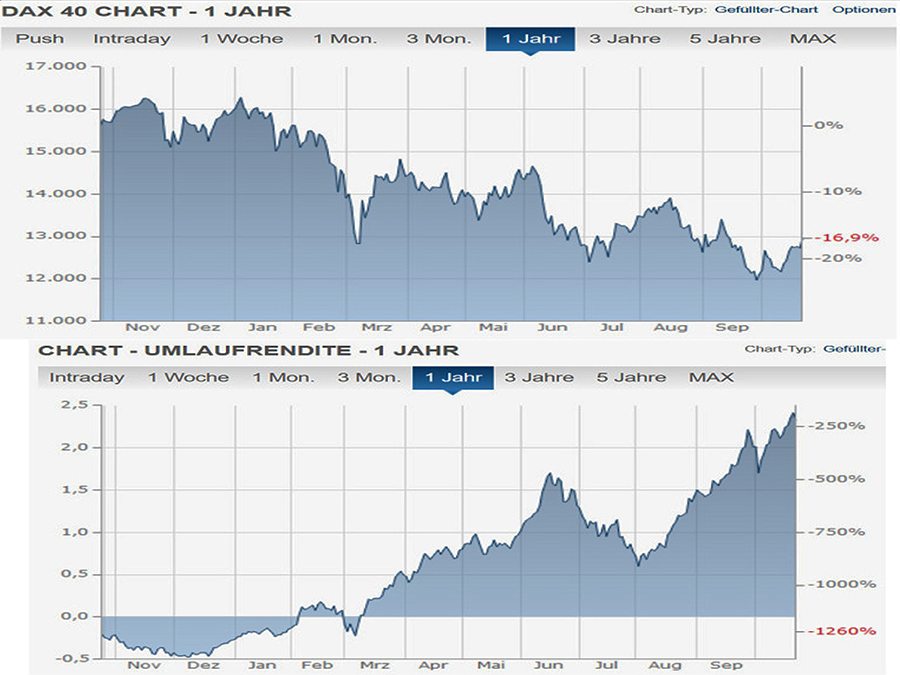

Gesetzt den Fall, die 130 Milliarden stehen im Jahr 2035 zur Verfügung und sollten dann einen halbes Prozent Rentenversicherungsbeitrag erlösen – das wären nach heutigen Zahlen 8,5 Mrd. Euro – müsste der Kapitalmarkt eine Rendite von 6,5 Prozent + den Refinanzierungskosten bringen. Wer die Kapitalmärkte der letzten 20 Jahre betrachtet, vor allem den Einbruch der Aktienmärkte seit Beginn dieses Jahres um etwa 25%, kommt zum Ergebnis, das nur Zocker den Optimismus aufbringen können, dass die Rechnung aufgeht. (Exkurs 1: Renten aus der Finanzmarkt-Achterbahn – Märchenwelt trifft auf Realität. Eine OECD-Studie)

Lernresistente Politiker ignorieren Fakten

Seit über 30 Jahren wird vor einer demografischen Katastrophe und dem Zusammenbruch des Rentensystems gewarnt. Seit 30 Jahren wird von neoliberalen Ökonomen und Politikern gefordert, das Umlageverfahren durch sogenannte Kapitaldeckungsverfahren zu ersetzen.

Nachdem der Versuch, mit der Riesterrente in die Teilprivatisierung einzusteigen gescheitert ist, soll jetzt mit dem Projekt Aktienrente ein weiteres Großexperiment gestartet werden.

Der Versuch mit der Riesterrente hat 20 Jahre gedauert, er hat einer ganzen Generation vorgegaukelt, sie könnten mit „Riestern“ eine sichere Rendite von mindestens 4% einfahren. Die Sicherheit sollte gewährleistet werden, indem ihre Lohngelder hauptsächlich in öffentliche Anleihen angelegt werden.

Nach dem Scheitern der Riester-Rente kommt das nächste Gaukler-Stück. Aktien würden enorme Chancen auf hohe Renditen bringen. Die internationalen Finanzmärkte versprächen nur Gutes. Allerdings gäbe es auch (geringe) Risiken. Aber: wer nicht wagt, der nicht gewinnt. Und die diversen Konzeptpapiere zu Aktienrenten sahen unisono vor, dass die Rentenbeitragszahler zu ihrem Glück gezwungen werden müssten. Die Aktienrente sollte, anders als bei Riester, obligatorisch sein. Das Lindner-Konzept sieht das (noch) nicht vor – aber die ersten Pflöcke werden schon einmal eingeschlagen.

Welche Kapriolen die Aktienmärkte und die Anleihemärkte schlagen, kann man gut an den folgenden Grafiken ablesen. Legt man die Entwicklungen der beiden Märkte übereinander, ist die Gegenläufigkeit der Finanzströme gut zu erkennen.

Die Spekulationsblase an den Aktienmärkten sorgte für Minusrenditen bei den Anleihen und umgekehrt. Seit einem Jahr geht der Trend wieder in Richtung Anleihemarkt. Gut möglich, dass die Zocker in der Bundesregierung wieder auf das lahmende Pferd setzen…

Sollte die Aktienrente a`la Lindner tatsächlich die Mehrkosten für die geburtenstarken Jahrgänge tragen (wie es der Koalitionsvertrag ja verspricht), müssten die Beiträge zum Aufbau des Kapitalstocks achtmal höher sein. Also 80 Mrd. Euro statt der 10 Mrd. Euro. Das wäre ein gigantischer Unterschied, den man keinem Menschen als sinnvoll erklären könnte. Die ökonomischen Folgen wären verheerend (4). Das Ganze ist einfach absurd.

In der Rentenpolitik wedelt der Schwanz mit dem Hund

Die FDP bestimmt die Rentenpolitik der Zukunft. Der Sozialminister von der SPD und der Wirtschaftsminister von den GRÜNEN folgen den Konzepten der Wirtschaftsliberalen zur Aktienrente bereitwillig. Noch bevor irgendetwas bezüglich Aktienrente klar war, gab Wirtschaftsminister Habeck ein Start-up Strategiepapier in die Ressortabstimmung. In dem Dokument wird dargelegt, wie für mehr „Wachstumskapital“ gesorgt werden soll:

„Die Bundesregierung strebt den Aufbau eines Kapitalstocks bei der gesetzlichen und privaten Altersversorgung an und wird diesen mit einer Mindestinvestitionsquote in VC-Fonds (VC = Venture Capital/Risikokapital) versehen, um die Verfügbarkeit von Risikokapital strukturell und dauerhaft zu stärken.“ (5)

Um Start-up Unternehmen machen Spekulanten und Börsenzocker einen großen Bogen. Banken verweigern riskante Kredite. So fehlt den Jungunternehmen häufig das Startkapital in eine ungewisse Zukunft. Nun hat Robert Habeck die rettende Idee: die kommende „Aktienrente“ soll verpflichtend in Start-up-Projekte investieren. Und sein Partner Christian Lindner hat den Start-up Branchenvertretern jüngst versichert: Jawohl, das machen wir.

Das wahre Konzept hinter dem Rentenkonzept

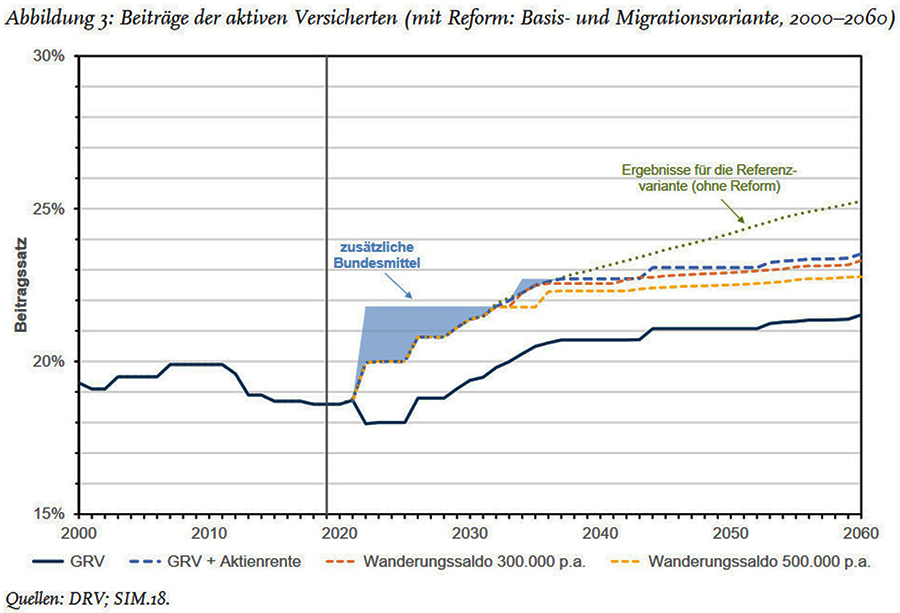

Aus all dem folgt: Sollte die angestrebte Aktienrente tatsächlich ernst gemeint sein, kann sie nur als Auftakt zu Größerem gestartet werden. Als sanfter/besänftigender Start, der Druck aus dem Kessel nimmt – damit Widerstand erst gar nicht aufkommt. Die Fortsetzung wird dann im Enkelfit-Rentenkonzept der FDP bestehen können. Das Konzept ist von Prof. Martin Werding, gerade zum Wirtschaftsweisen der Bundesregierung aufgestiegen, federführend erarbeitet worden. Es lässt sich kurz an der folgenden Grafik aus der Kurzstudie darstellen:

Durchgängig werden 2 Prozent der Versicherungsbeiträge für die Aktienrente abgeführt (aktuell etwa 35 Mrd. Euro pro Jahr). Lediglich in den ersten Jahren werden statt der direkten Beitragsleistungen zunächst Bundesmittel mit abnehmender Tendenz für den Aufbau der Fonds verwendet. Es wird eine durchgängige Rendite von 6,5 Prozent unterstellt. Im Ergebnis sind die Aktienerträge dann so hoch, dass der Rentenversicherungsbeitrag 2060 um 1,5 Prozent niedriger ausfällt als ohne Aktienrente.-

Nebenbei wird die Leistungsseite, also mit welchem Rentenniveau dann gerechnet werden muss, ausgeklammert. Die Hauptstoßrichtung dieses Konzepts geht auch nicht in Richtung der Babyboomer-Renten, sondern in die Zeit zwischen 2040 und 2060. Dann hat der Kapitalstock ein gewaltiges Volumen und soll den Staatshaushalt wesentlich entlasten.

Scharlatane und Zocker entern die Rentenpolitik

Seit über einem Jahr beklagt der Vorstand der Deutschen Rentenversicherung (DRV) nachdrücklich, dass sie keine Informationen zum Projekt Aktienrente erhalten, von einer Beteiligung ganz zu schweigen. Aber bei der gegenwärtigen politischen Konstellation wird die DRV zum reinen Befehlsempfänger. Die Selbstverwaltung ist eine traurige Lachnummer. Die Vertreter von 55 Millionen Versicherten und 21 Millionen Rentenempfängern sitzen noch nicht einmal am Katzentisch.

Sachverstand ist wohl auch störend bei dem Geschäft von Scharlatanen und Zockern. Noch einmal in aller Deutlichkeit:

Die gegenwärtige Sozialpolitik blendet die erheblichen Herausforderungen der gesetzlichen Rentenversicherung in den kommenden 20 Jahren einfach aus. Mit Nebelkerzen werden Scheinlösungen suggeriert. Deren Scheitern wird zu nichts führen, außer einer Verschärfung der neoliberalen Lösungen. Weg von der solidarischen umlagefinanzierten Rente, hin zu mehr verpflichtenden Abgaben an die spekulationsgetriebenen Finanzmärkte. Mit Riester-Renten wurden die Versicherungskonzerne bedient, mit der Aktienrente die Finanzkonzerne wie BLACK ROCK, ALLIANZ und Co.. (Exkurs 2: Der Weg der deutschen Aktienrente ist beispiellos)

Wenn sich die Betroffenen, immerhin über 90 Prozent der Bevölkerung, nicht endlich für ihre Sache engagieren, wird die Altersarmut in diesem Land sich weiter enorm beschleunigen.

Wie dem zu begegnen ist, dazu hat die Initiative RentenZukunft ein Reformkonzept vorgelegt, das hier und hier eingesehen werden kann.

(1) Als Scharlatan wird eine Person bezeichnet, die vortäuscht, ein bestimmtes Wissen oder bestimmte Fähigkeiten zu besitzen, in Wirklichkeit aber nichts von seinem Fach versteht. Häufige Synonyme sind Aufschneider, Schwindler, Hochstapler, Schaumschläger …

(2) Der Satz „Es wird keine Rentenkürzungen und keine Anhebung des gesetzlichen Renteneintrittsalters geben“ ist so fadenscheinig wie falsch. Wie lange gilt das Versprechen und wie wird es abgesichert? Das Versprechen, den Nachholfaktor zu Rentenkürzungen bis 2026 auszusetzen hat gerade einmal 3 Jahre gehalten und wurde bereits in diesem Jahr kassiert. Die per Gesetz zugesagten 500 Mio. Euro jährlicher Zuschuss zur Stabilisierung der Rentenversicherung von 2022 bis 2025 wurde gar nicht erst wirksam. Das Renteneintrittsalter wird bis 2030 auf 67 Jahre erhöht und die Renten werden durch den ständig steigenden Besteuerungsanteil bis 2040 gemindert. Und: In 3 Jahren sind wieder Bundestagswahlen…

(3) Handelsblatt, 7.11.22: „Lindner will für die Aktienrente zehn Milliarden Euro im Haushalt 2023 einplanen“ https://archiv.handelsblatt.com/document/HBON__HB_28789726

(4) Siehe telepolis, 11.11.22: „Zocken für die Rente“ https://www.heise.de/tp/features/Zocken-fuer-die-Rente-7336728.html

(5) Handelsblatt, 3.6.22: „Die Gründerstrategie des Wirtschaftsministers könnte Deutschland voranbringen. Zuerst muss Habeck aber die Ampel überzeugen“. “. Archiv Handelsblatt – Diagnose: Start-up-Vision

(6) Exkurs 1: Renten aus der Finanzmarkt-Achterbahn – Märchenwelt trifft auf Realität.

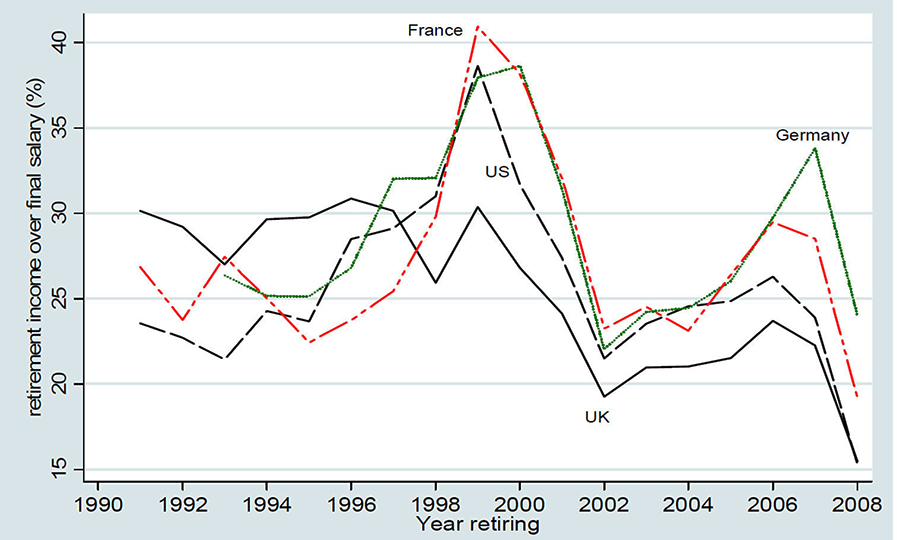

Angesichts der Finanzkrise 2007/2008 veröffentlichte die OECD im Jahr 2009 eine Studie, welchen Einfluss Finanzkrisen auf die Rentenvermögen hat. Für die gerade überwundene Krise konstatierte sie einen Verlust der weltweiten Pensionsfonds von 5,3 Billionen US-Dollar (20 %). In einer detaillierten Analyse wurde für den Zeitraum von 1990 bis 2008 berechnet, abhängig von dem Verrentungsjahr, welche Renteneinkommen erzielt wurden.

Das zugrunde liegende Szenario:

Eine durchgehende Erwerbstätigkeit von 40 Jahren (im Alter von 25 bis 65 Jahren); Reale Lohnsteigerungen von 2 % pro Jahr; darauf Beitragsleistungen von 5%. Veranlagung der Beiträge in Aktien (60%) und Anleihen (40%); Ertragsberechnungen auf Basis der nationalen Aktienindizes und der langfristigen Staatsanleihen. Rentenleistung im Verrentungsjahr (mit 65) bei Umwandlung in ein Rentenkonto, mit einer Laufzeit von 20 Jahren.

Die Schwankungsbreite in Deutschland lag zwischen 22% und 38% (Frankreich: 19% bis 41%; USA: 17% bis 38%; Großbritannien: 16% bis 31%)

Angenommen, der letzte Lohn betrug 3.000€, dann hätten die Renten folgende Höhen gehabt (nach heutiger Kaufkraft):

Jahr % vom letzten Einkommen in Euro

1993: 26% 780 €

2000: 38% 1.140 €

2002: 22% 660 €

2007: 34% 1.020 €

2008: 24% 720 €

Bei den obigen Werten sollte beachtet werden, dass der jeweils vorhergehende Zeitraum von 40 Jahren (1950 bis 1990, … 1968 bis 2008) geprägt war von hoher Prosperität (Wirtschaftswachstum) und hohen Anleiherenditen. Die Daten letzten Jahrzehnte waren viel schwächer, entsprechend sind die Schwankungen in Zukunft mit deutlich niedrigeren Renditen zu erwarten.

(7) Exkurs 2: Der Weg der deutschen Aktienrente ist beispiellos.

Mit dem viel beschworenen Vorbild der schwedischen Prämienrente hat die angekündigte deutsche Aktienrente nichts mehr zu tun. Es werden keine Beiträge aus Lohngeldern eingezogen, es gibt keine individuellen Anwartschaften und damit auch keine individuellen Risiken. Das ist zu begrüßen, denn die schwedische Prämienrente ist alles andere als vorbildlich. Nach 20 Jahren Bestehen machen die Erträge gerade einmal 3 Prozent der gesamten Rentenzahlungen aus. In Schweden werden 2,5 Prozent vom Lohn in die Prämienrente abgezogen. Die 10 Milliarden Euro in Deutschland würden gerade einmal 0,7 Prozent Lohnabzug ausmachen. Entsprechend mickrig werden die Erträge ausfallen.

Auch das ersatzweise als nachahmenswert propagierte norwegische Pensionssystem funktioniert völlig anders. In Norwegen werden die Fondsbeiträge aus den Öl- und Erdgasgewinnen gespeist und nicht aus Anleihen/Schulden. Der Wert des norwegischen Staatsfonds beträgt aktuell über eine Billionen Euro. Wollten deutsche Politiker dem tatsächlich nacheifern, müsste ein deutsche Staatsfonds, entsprechend der der größeren Bevölkerungszahl, etwa 15 Billionen Euro groß sein. Dem Unikat Norwegen nacheifern zu wollen ist einfach absurd.

Auch zu suggerieren, die deutsche Aktienrente würde ähnlich funktionieren wie der KENFO Fonds ist falsch. Im KENFO werden die von den Betreibern der Kernkraftwerke in Deutschland eingezahlten rund 24 Mrd. Euro verwaltet. Im deutschen Aktienfonds würde das aus Anleihen gespeiste Kapital verwaltet. Dazu wird an erster Stelle der Schuldendienst gehören und danach die Anlage auf den Finanzmärkten.

(Reiner Heyse, 14.11.22)

Antwort an Herrn Eyguem

Sorry Herr Eyguem, beim besten Willen ich kann Ihrem Kommentar inhaltlich nichts abgewinnen. O.K. Sie haben mit einem Rundumschlag Ihren Frust kundgetan. Damit kommen wir aber bei einer Lösungsfindung/-verbesserung nicht weiter. Wir haben in Deutschland demokratische Verhältnisse. Ich bin auch nicht einverstanden mit vielen Dingen, die in unserem Lande passieren. Ich wüsste im Moment aber kein anderes Land, wo es insgesamt “lebenswerter” wäre zu leben, als in Deutschland. Wenn Sie mit unserem jetzigen Rentensystem nicht einverstanden sind, kann ich dies sehr wohl nachvollziehen. Einen konstruktiven Änderungsvorschlag konnte ich Ihrem Kommentar jedenfalls nicht entnehmen. Unsere Regierung als “Ganovenregierung mit Dumpftussen” herabzusetzen ist eine Beleidigung, die absolut nicht angebracht ist. Ich weiß nicht, in welchem Land Sie vorzugsweise gerne leben wollten. Meines Wissens gibt es jedoch nur wenige Staaten, wo Sie wie in Deutschland Ihre Meinung frei äußern können. Mich würde doch einmal konkret interessieren, warum Sie so frustriert sind.

Die “Aktienrente” soll den Aktionären und Managern der bevorzugten Aktiengesellschaften nützen. Das beabsichtigte schon der BlackRock-Funktionär Merz und nun will es der FDP-Vorsitzende Lindner realisieren. Für die Versicherten der Gesetzlichen Rentversicherung bringt das keine Vor- sondern Nachteile, weil die bessere Alternative geschwächt, vielleicht schließlich sogar abgeschafft wird.

Statt dessen sollte die Gesetzliche Rente verbessert werden durch Verbreiterung der gesetzlichen Versicherungspflicht, möglichst für alle Bürger. Dann würden auch Besserverdienende in sie einzahlen. Außerdem müsste durchgesetzt werden, dass wirklich alle versicherungsfremden Leistungen aus Steuergeldern finanziert werden.

Wenn auch Politiker und Beamte in der Deutschen Rentenversicherung gesetzlich versichert wären, hätten sie ein Interesse daran. Das gilt auch für Selbständige und Freiberufler.

Völlig richtig, und jeder “normale” Mensch sieht das auch sofort.

Leider leben wir in Zeiten in denen “normal” etwas völlig anderes bedeutet und ich befürchte, dass das von jetzt an genau so bleiben wird.

Seit Socrates, bzw Plato, kennen wir dieses Problem der Demokratie… und jetzt hat es uns halt tatsächlich eingeholt.

Wie gut, dass diese Welt so gross ist und es dort so viele Länder gibt. Allein wegen des Klimawandels ist ein Umzug jetzt wohl sowieso schon für viele anfgesagt. Wussten Sie, dass für Deutsche die im Nicht-EU Ausland leben die Rente mit 10% besteuert wird?

Hoffnung auf Besserung durch Politik sollten übrigens nur Menschen haben, die Enttäuchungen lieben, bzw Masochisten sind. 🙂

Wie Bernd ja im ersten Kommentar ja schon darauf hinweist: “In Schweden sind alle Bürger in der Sozialversicherung pflichtig versichert.” Dies ist das A und O jeglicher Rentenpolitik… ALLE zahlen ein!!! Hier jedoch machen sich “sozial” und “grün” Nennende verlogene und heuchelnde Politiker, mit einer Zahnarzt und Rechtsanwälte- (sich “liberal” nennenden) -Partei eine Regierungskoalition. Da genau deren Klientel ja aus Aktienbesitzern besteht, kommt eine Stützung der Renten durch bis zum Jahr 2035 150 Mrd. Euro, genau diesen Leuten zu Gute. Herr Lindner mag vielés sein, dumm ist er nicht!

Man muss seine Thesen auch besser bis zum Ende durchdenken, und nicht irgednwelchen Unsinn von Norwegen hier einbringen! Norwegen hat jährlich aufwandslose Milliarden Einkünfte durch Bodenschätze, die man natürlich auch dem Rententopf zu gute kommen lassen kann… sowas haben “wir” nicht!

Wir hingegen haben eine Ganovenregierung mit Therapie bedürftigen Dumpftussen, die ein “moralische” Aussenpolitik treiben wollen, und die Bürger, inkl der Rentner, dafür bezahlen lassen. Und die mit sowas durchkommen !!!!

Also, schauen Sie sich das Wahlverhalten an! Wen haben zB auch die Rentner gewählt? Diese unterschieden sich kaum einen Furz von den anderen des grossen verdummten manipulierten Urnenpöbels.

M.a.W.: Anstatt zu jammern, erst Mal die Eigenverantwortung für die derzeitigen Zustände bei sich selber suchen! Und wer dann immer noch nicht erkennen will, dass die Bürger selber Schuld sind, einfach mal die Prognosen anschauen, die uns sagen, wie zB morgige Wahlen auch wieder in DE ausgehen.

Ein dummes lern-unfähiges und vor allem lern-unwilliges Volk hat halt mal wieder genau die Regierung, die es verdient!

Die “Scharlatane und Zocker” aus der Überschrift wären schön dumm, wenn sie die Blödheit der Massen nicht ausnützen würden! Schliesslich ist das ihr Beruf!

So, nun zensiert mal schön! Und dann jammert weiter!

Pingback: Hinweise des Tages – Redaktion – Pagel

Angeblich soll das schwedische Modell Vorbild sein – ist es aber nicht – erst dann, wenn sie auch die anderen Elemente des schwedischen Modells übernommen haben, u.a. zahlen alle Erwerbstätigen ein, der Arbeitgeber zahlt wesentlich mehr etc. . . . .

In Schweden sind alle Bürger in der Sozialversicherung pflichtig versichert. Und zwar mit den steuerpflichtigen Einkünften ab dem 16. Lebensjahr. Die Versicherungspflicht trifft alle Arbeitnehmer und Selbstständigen. Der Gesamtbeitrag zur SV liegt bei 35 %. Den Hauptteil zahlt der Arbeitgeber.

Man kann der “Aktienrente” grundsätzlich auch Positives zubilligen. Entscheidend ist aber die Ausgestaltung und die Umsetzung in der Praxis. Norwegen hat ja wohl bisher sehr gute Erfahrung damit gemacht, dass es seine Gas-/Ölgewinne langfristig in einem Staatsfonds weltweit in Aktien anlegt. Wie gesagt, im Detail und in der Zielsetzung der Maßnahme liegt das Problem. Ob es schlau ist, eine “Aktienrente” mit einer Schuldenaufnahme am Kapitalmarkt zu refinanzieren, erscheint mir eher nicht zweckmäßig.

Es erscheint mir auch nicht sehr erfolgversprechend, wenn Sie Ihre berechtigte Kritik an unserem Rentensystem/Rentenpolitik nun auf die “Aktienrente” ausrichten. Die “Aktienrente für die gesetzliche Rentenversicherung” ist doch wiederum nur ein Ablenkungsmanöver vom eigentlichen Problem, dem demographischen Faktor. Diesem Problem kann nur sinnvoll durch eine “Erwerbstätigenversicherung” solidarisch begegnet werden. Solidarität ist unteilbar; daher sollten alle auch Aktivitäten und Anstrengungen hinsichtlich der notwendigen Reform unseres Rentensystems mit allem Nachdruck schwerpunktmäßig immer in dieser Richtung von den politisch Verantwortlichen eingefordert werden.werden.