Die Rentenhöhe muss mindestens 75% der Nettoeinkommen aus dem Arbeitsleben betragen. Es darf keine Renten unter der Armutsgefährdungsschwelle geben. Den erarbeiteten Lebensstandard im Alter zu sichern muss eine gesellschaftliche Selbstverständlichkeit sein. Alle Erwerbstätige müssen in eine gemeinsame Versicherung einzahlen.

Ein neues Sicherungsziel bei den Renten festlegen

Der IG Metall Vorstand hat im Juli 2016 erklärt, es sollte

„eine schrittweise Anhebung des Leistungsniveaus der gesetzlichen Rente auf ein neues Sicherungsziel erfolgen. Dessen Höhe wäre ebenso in einer gesellschaftlichen Debatte zu definieren wie die Geschwindigkeit, mit der dieses Ziel erreicht werden soll.“

Eine derartige Debatte wurde bisher nicht geführt. Nicht in der IG Metall oder einer anderen Gewerkschaft, nicht in einer Partei (auch nicht bei den LINKEN), nicht in Sozialverbänden. Sie ist aber überfällig und es scheint, sie braucht auch Mut.

Was wäre das Sicherungsziel, das notwendig und gesellschaftlich akzeptabel ist?

Über „Österreich“sind sich die sozialreformerischen Kräfte in Deutschland schnell einig. Die österreichische Altersversorgung ist vorbildlich: Dort sind die Renten (Pensionen) aus der gesetzlichen Rentenversicherung um 70 bis 100% höher als in Deutschland. Es gibt dazu nur eine obligatorische Versicherung für alle, die auf Umlageverfahren basiert und durch staatliche Leistungen aus Steuern ergänzt wird (*1).

Ein derartiges Sicherungsziel wäre auch für Deutschland das Richtige.

Nur, was heißt das konkret? Ein Blick über den nationalen Tellerrand kann behilflich sein.

Eine OECD-Forschergruppe hat für die zukünftige Rente der heute 20jährigen ausgerechnet, dass die Nettoersatzquote in Österreich 90% betragen wird. Für Deutschland wurden 50% ermittelt. Die Nettoersatzquote beschreibt das Verhältnis der Nettorenten zu den Nettolöhnen (*2). Vereinfacht ausgedrückt:

In Österreich führen 2.000 € Nettolohn zu 1.800 € Nettorente.

In Deutschland führen 2.000 € Nettolohn zu 1.000 € Nettorente.

Klarheit im Begriffs-Dschungel schaffen

Es gibt viele Begriffe zur Rente und zum Rentenniveau, die für Verwirrung und in der Folge für Desorientierung sorgen.

Bei dem Rentenniveau wird die sogenannte Standardrente ins Verhältnis zu den Durchschnittseinkommen gesetzt (*3).

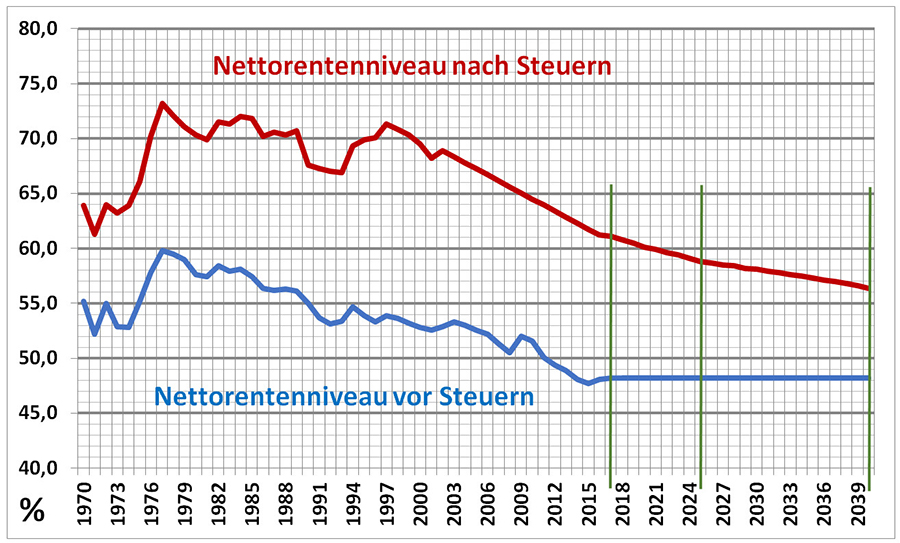

Das Sicherungsniveau in Deutschland wird in der Regel mit einem sperrigen „netto vor Steuern“(zur Zeit: 48%) und selten mit „Bruttorenten-Niveau“(zur Zeit: 44,5 %) beschrieben.

Mit beiden Daten können Normalbürger wenig anfangen. Den Betrag „netto vor Steuern“ kennen die Lohnempfänger nicht, weil sie immer nur den Betrag „netto nach Steuern“ ausgezahlt bekommen. Für die Rentner ist „netto vor Steuern“ zwar der Betrag den die Rentenversicherung überweist, von dem aber am Ende des Jahres noch Steuern zu bezahlen sind – es muss von der überwiesenen Rente in wachsendem Umfang immer ein Teil für die spätere Steuer zurückgelegt werden (*4).

Das Rentenniveau „netto vor Steuer“ kann stabilisiert oder sogar erhöht werden und dennoch sinkt das tatsächliche Nettoniveau, weil die nachgelagerte Besteuerung bis 2040 zu immer höheren Steuerabzügen führt.

Das Brutto-Rentenniveau ist noch unklarer, weil die Abzüge auf Löhne und Renten sehr unterschiedlich sind.

Die entscheidende Frage Ist:

Was kommt am Ende netto, also als tatsächlich verfügbares Geld, heraus?

Welche Nettoeinkommen habe ich im Arbeitsleben und welche Nettorenten kann ich dann erwarten?

Das ist die entscheidende Größe und die wird international üblich als „Nettoersatzquote“definiert.

75 % ein notwendiges und akzeptables Sicherungsziel

Die Nettoersatzquote in Deutschland beträgt zur Zeit 61%. Bei 2.000 € Nettoeinkommen kommen also 1.222 € Nettorente heraus. Läge die Quote bei 75%, betrüge die verfügbare Rente 1.500 €.

75 % Nettoersatzquote wäre ein vernünftiges Sicherungsziel. Es entspricht in etwa dem Rentenniveau in den siebziger und achtziger Jahren des letzten Jahrhunderts und es erreicht annähernd das Pensionsniveau der Beamten. Im internationalen Vergleich entspricht es dem französischen Niveau. (*5)

75 % ? – das würde ein mediales Trommelfeuer auslösen: „Das ist unbezahlbar!“

Ob bezahlbar oder nicht ist zunächst die falsche Frage. Die Frage ist zu aller erst: wie geht unsere Gesellschaft mit den älteren (und jüngeren) Menschen um, die keinen direkten Beitrag zur Wertschöpfung in diesem Land leisten (können).

Es ist vor allen Dingen auch die Antwort auf die Frage der arbeitenden jüngeren Generationen: wie will ich an meinem Lebensabend versorgt sein.

Und da ist 75% der erzielten Nettolöhne ein zwar nicht üppiges, aber wahrscheinlich ausreichendes Rentenniveau.

In einer der reichsten Volkswirtschaften der Welt ist das Tragen einer solchen „Belastung“ keine Frage des Könnens, sondern eine Frage des Wollens.

In einer der reichsten Volkswirtschaften der Welt ist es ein gesellschaftlicher Skandal, dass nach einem arbeitsreichen Leben Rentnerinnen und Rentner in Armut leben müssen. Deshalb müssen Mindestrenten, die immer über der Armutsgefährdungsschwelle liegen, vom Sozialstaat garantiert werden. Aktuell würde so eine Mindestrente ca. 1.050€ nettobetragen.

In einem aufgeklärten sozialen Rechtsstaat darf es nicht sein, dass die Altenversorgung immer noch nach einem Drei-Klassenrecht erfolgt. Eine Erwerbstätigenversicherung, in die alle Erwerbseinkommen einzahlen – also auch Beamte, Freiberufler, Selbständige und Politiker – ist überfällig.

Etwas Übersetzungshilfe, wie die nachgelagerte Besteuerung wirkt:

48% „netto vor Steuern“ entsprach 2017 etwa 61%„netto nach Steuern“.

48% „netto vor Steuern“ wird 2040 etwa 56%„netto nach Steuern“ bringen.

Von der IG Metall wurde in der Vergangenheit und von den LINKEN und dem SoVD aktuell das Rentenniveau von 2000 gefordert:

53% „netto vor Steuern“, das hätte2017 etwa 67%„netto nach Steuern“ gebracht, aber

53% „netto vor Steuern“ würden 2040 lediglich 62%„netto nach Steuern“ bringen.

Mit anderen Worten: eine Erhöhung des Rentenniveaus „netto vor Steuern“ um fünf Prozentpunkte würde im Jahr 2040 durch die zunehmende Besteuerung durch den Staat nahezu vollständig einkassiert.

Es ist also ein grundsätzlicher und ein mutiger Schritt erforderlich, um das elementare Ziel „Lebensstandardsicherung im Alter“ durch die gesetzliche Rentenversicherung zu erreichen. Die bisher vorliegenden Konzepte springen entschieden zu kurz.

Etwas Überlegungshilfe, wie eine auskömmliche Rente finanziert werden kann:

Derzeit machen die Ausgaben für die Renten in Deutschland (293 Mrd. €) etwa 9% des Bruttoinlandsproduktes (3.263 Mrd. €) aus (Österreich: 13,5%, Frankreich: 13,8%).

Bei einer Steigerung des Rentenniveaus um 25% wäre der Anteil der Renten am BIP 11%.

Bei einer Zunahme der Anzahl von Rentnerinnen und Rentnern bis 2030 um 20% müssten dann etwa 13,5% des BIP aufgewendet werden. Ein mehr von rund 140 Mrd. €.

Finanzierungspfade für diese Summe können sein:

- Der Staat finanziert die Versicherungsfremden Leistungen vollständig und leitet die Subventionen für private Vorsorge (Zulagen, Steuervergünstigungen) in die gesetzliche Rentenversicherung um. Das würde zu Mehreinnahmen von ca. 40 Mrd. € führen.

- Moderate, jährliche Beitragssteigerungen bis 2030 auf einen Beitragssatz von dann 24% würde zu Mehreinnahmen von ca. 75 Mrd. € beitragen.

- Mit der Einführung einer Erwerbstätigenversicherung und ein aus Steuermitteln finanzierter Beitrag für den Zeitraum der Baby-Boom-Rentnerjahrgänge könnten die restlichen 25 Mrd. € finanziert werden.

Insbesondere die Beitragssteigerungen wären als Ausdruck der Generationensolidarität tragbar, wenn die Produktivitätssteigerungen in die Überlegungen einbezogen werden. Würden zukünftige Lohnerhöhungen mindestens immer die aktuellen Preissteigerungen und die Produktivitätssteigerungen beinhalten, wäre das kein Problem.

Selbst bei einer nur jährlichen Produktivitätssteigerung von 1%, hätten die Lohnempfänger im Jahre 2030 trotz eines Rentenversicherungsbeitrags von 24% (12% AN / 12% AG) einen Lohnzuwachs von netto 12%. (*6)

(Reiner Heyse, 09.09.2018)

(*1 – siehe Artikel: „Österreich- Deutschland 4:0“)

(*2 – Erläuterung des OECD Verfahrens: Regelmäßige Untersuchung der Rentensysteme der OECD-Staaten “Pension at a glance”, zuletzt 2017. Bei der Ermittlung der Nettoersatzquoten werden die zukünftigen Renten von heute 20jährigen ermittelt. Basis sind die Sozialversicherungs- und Steuergesetze. Dabei werden nur die obligatorischen Vorsorgesysteme berücksichtigt. Bei den kapitalisierten Rentenversicherungen werden die Renditeerwartungen der jeweiligen Regierungen unhinterfragt übernommen. .)

(*3 Mit dem Rentenniveau werden immer die sogenannten Standard-Renten zu den Durchschnittslöhnen ins Verhältnis gesetzt. Eine Standardrente erhält, wer in seinem Arbeitsleben 45 Renten-Entgeltpunkte erhalten hat.)

(*4 siehe Artikel: Stabilisierung des Rentenniveaus bis 2025? Hinter einer Nebelkerze verbirgt sich handfester Betrug!)

(*5 OECD Ranking: Hier eine Übersicht der Ergebnisse von 22 EU-Staaten.)

(*6 Rechentool: Die Produktivitätsentwicklung ermöglicht einen hohen Verteilungsspielraum (Excel). )

Die Gemeinsamkeit gegen die Rentenpolitik aufzustehen, scheint mir verlorengegangen zu sein.

Die Rente:

Das Ergebnis aus Sicht Köhler-Ramas:

Das Buch “Das Rentensystem verstehen” von Tim Köhler-Rama ist im Wochenschau Verlag, Frankfurt/M., erschienen und kostet 16,90 Euro (Print) oder 13,99 Euro (als pdf-Datei).

Er ergreift Partei “gegen die neue deutsche Rentenpolitik, die seit 2001 das Ziel der Beitragssatzstabilität höher gewichtet als das Ziel der Lebensstandardsicherung”. deckt auch detailliert auf, wie sich das vor allem von Politikern und Tarifparteien gelenkte “Rentensystem” in Deutschland zu einem von zahlreichen Interessensgruppen beeinflussten “Alterssicherungssystem” gewandelt hat. Mit Neuregelungen wie etwa dem 2017 verabschiedeten Betriebsrentenstärkungsgesetz habe die Bundesregierung einen Teil ihrer politischen Verantwortung an die Tarifpartner abgegeben. Das Ergebnis aus Sicht Köhler-Ramas:

Die Gewerkschaften dürften “künftig gegen Rentenniveauabsenkungen weniger laut opponieren”, weil sie als Interessensgruppe in das neue Alterssicherungssystem verstrickt sei.

Sein Fazit: “Eine ausgewogene Rentenpolitik ist dringlicher denn je.” Nur eine konzeptionelle, zielorientierte und transparente Alterssicherungspolitik könne der auch in Deutschland zunehmenden Tendenz zum Populismus entgegenwirken, so Köhler-Rama.

Wichtig für eine langfristig erfolgreiche Rentenpolitik sei zudem Glaubwürdigkeit. Eine solche Politik benenne nicht nur die wichtigsten Ziele von Alterssicherung, sondern setze auch die dafür geeigneten Instrumente ein – “insbesondere ein empirisch fundiertes Sicherungsziel” und einen Mechanismus, der quasi automatisch für eine ausgewogene Verteilung der steigenden Alterssicherungskosten auf Beitragszahler, Rentner und Steuerzahler sorge. Ernüchtert stellt Köhlers-Rama fest: “Alle diese Elemente waren Bestandteil des Rentensystems bis zu dem Paradigmenwechsel 2001.”

Jahrzehntelangen Propaganda der Versicherungswirtschaft, die ihre Produkte verkaufen möchte.

Ende der 90er-Jahre hatte sie das Argument guter Zinsen auf ihrer Seite. Damals hat die Versicherungswirtschaft sich aus erkennbarem Eigeninteresse daran gemacht, die gesetzliche Rente systematisch schlechtzureden. Heute ist die Lage aber eine ganz andere: Wir haben ein schlechtes Zinsniveau. Und in der Finanzmarktkrise sind die Risiken privater Anlageprodukte mehr als deutlich geworden.

Da steht die gesetzliche Rente im Vergleich wirklich ordentlich da-

Der Rentenexperte Axel Börsch-Supan vom Max-Planck-Institut für Sozialrecht und Sozialpolitik in München, ein Mitglied der Rentenkommission, warnt, wenn die Politik nicht umsteuere, könnte statt heute 19 Prozent bis 2045 ein Mehrwertsteuersatz von 27 Prozent nötig sein – nur damit der Staat genug zur Rente zuschießen kann

Solche Zahlen sind Panikmache. Der Taschenspielertrick, mit dem hier Aufsehen erregt wird, ist, alles, was potenziell an Geld fehlt, auf ein einziges Instrument umzulegen, in diesem Fall die Mehrwertsteuer. Dabei gibt es ja beispielsweise auch noch die Möglichkeiten, den Versichertenkreis zu erweitern, also Beamte und Selbstständige in das Rentensystem einzubeziehen. Außerdem könnte man die Beitragsbasis erweitern, also auch höhere Einkommen und andere Einkommensarten zur Beitragspflicht heranziehen. Schließlich wird auch der Beitragssatz etwas steigen und möglicherweise wird es auch noch mal zu einer weiteren Anhebung des Renteneintrittsalters kommen. Langfristig muss man das Renteneintrittsalter ab einem bestimmten Punkt wohl noch mal anheben.

Bevor man solche Schritte unternimmt, ist es aus meiner Sicht aber zwingend, Invalidität und Krankheit deutlich besser abzusichern als jetzt. Die Menschen werden zwar älter, aber viele schaffen es eben nicht, über das Alter von 60 Jahren hinaus zu arbeiten.

Jeder muss einen Beitrag leisten – sehr fragwürdig bei diesen Privilegien.

Besser wäre es jedoch, wenn nicht mehr die Steuerzahler, sondern die Abgeordneten selbst für ihre Pension vorsorgen müssten. Mehr Transparenz sofort und mittelfristig weniger Kosten für die Steuerzahler wären das erfreuliche Ergebnis Abgeordnetenbezüge 9.780 Euro pro Monat. Neu ist das Verfahren, dass seit 2016 die Entschädigung zur Mitte des Jahres automatisch steigt.

Kostenpauschale derzeit 4.340 Euro

Über ein ebenfalls großes Budget können die Abgeordneten für ihre Büro- und Geschäftsausstattung verfügen. Hierzu stehen jedem Abgeordneten 12.000 Euro im Jahr zur Verfügung. Doch können die Abgeordneten darüber nicht nur Schreibmaterial oder Papier besorgen. Vom Steuerzahler finanziert werden auch beispielsweise Kaffeevollautomaten, Digitalkameras, Notebooks, iPads und Navigationsgeräte inklusive deren Einbau im privaten Pkw. Nicht nur das üppige Budget selbst ist kritikwürdig, da den Abgeordneten bereits eine kostenfreie Büroausstattung zugestanden wird. Auch können alle beschafften Gerätschaften hervorragend privat genutzt werden.

Jeder Bundestagsabgeordnete braucht für seine Arbeit Personal – ob Sekretärin oder Referent. Hierfür werden ihm derzeit rund 21.425 Euro monatlich bereitgestellt

Übergangsgeld

Wer aus dem Bundestag ausscheidet, hat automatisch Anspruch auf Übergangsgeld. Die Regelungen sind so ausgestaltet, dass der Abgeordnete sehr weich fällt. Für jedes Jahr der Mitgliedschaft im Bundestag erhält er einen Monat Übergangsgeld und zwar in voller Höhe der Abgeordnetenentschädigung, also derzeit 9.780 Euro. Gedeckelt ist die Bezugsdauer bei 1½ Jahren.

Versorgung

Die Versorgung von Abgeordneten ist für die Steuerzahler ein besonderes Ärgernis. Nirgendwo sonst gönnen sich die Politiker derart generöse Privilegien wie bei der eigenen Altersversorgung. Bundestagsabgeordnete zahlen keine Beiträge für ihre Altersversorgung. Sowohl die Höchstversorgung als auch die jährlichen Steigerungsraten sind übertrieben. Bereits nach einem Jahr im Bundestag erwirbt ein Abgeordneter einen Pensionsanspruch von 245 Euro im Monat. Rechnerisch erhält er pro Jahr Bundestagszugehörigkeit 2,5 Prozent der jeweils aktuellen Entschädigungshöhe. Somit ergibt sich nach 27 Jahren ein Maximalanspruch von 67,5 Prozent der Entschädigung bzw. derzeit knapp 6.602 Euro pro Monat. Auf diese Weise erreichen Abgeordnete bereits nach einem halben “Arbeitsleben” den maximalen Pensionsanspruch. Zudem können lang gediente Parlamentarier bis zu zehn Jahre vor Erreichen der Altersgrenze abschlagsfrei in Pension gehen.

Pensionslasten steigen rasant 647 Milliarden Euro für Pensionsleistungen und Beihilfen Ende 2016

Wir sind das reichste Land in Europa und haben die mickrigsten Renten Die Renten wurden durch politische Eingriffe in das Rentensystem abgesenkt. Diese Absenkungen könnten durch politische Entscheidungen auch wieder zurückgenommen werden.Österreich läßt grüßen!

Versicherungsfremden Leistungen alles wird den Arbeitern und Rentnern aufgebürdet.Versicherungsfremde Leistungen sind gesellschaftspolitisch begründete Leistungen, die aus dem Staatshaushalt zu finanzieren sind.

Deren Finanzierungsabwicklung vom Staat der gesetzlichen Rentenversicherung übertragen wurde, ohne die damit verbundenen Ausgaben der Rentenversicherung vollständig zu erstatten. Die sogenannten Bundeszuschüsse gleichen nicht einmal die Ausgaben für versicherungsfremde Leistungen aus der Rentenkasse aus.

Erwerbstätigenversicherung – Alle in eine Versicherung, Renten für alle nach gleichen Regeln

Beamte und Politiker, Selbstständige und Freiberufler sowie sozialversicherungspflichtig Beschäftigte zahlen sehr unterschiedlich für ihre Altersversorgung, werden sehr unterschiedlich staatlich unterstützt und erhalten sehr unterschiedliche Leistungen. Andere Staaten haben diese Ungerechtigkeit längst beseitigt.

Die Veröffentlichung des Leserbriefes wurde verweigert.

“Jeder muss einen Beitrag zur Altersversorgung leisten”

Peter Weiß CDU, Rentenpolitischer Sprecher zum Rentenpaket:

Weiß: Die Beamtenversorgung ist nach anderen Gesichtspunkten gestrickt, weil Beamte in einem besonderen Treueverhältnis zum Staat stehen. Derzeit liegt die durchschnittliche Beamtenpension bei 66,1 Prozent des in den letzten Beitragsjahren bezogenen Gehalts. Diese Pension soll das abdecken, was ansonsten eine gesetzliche Rente und Zusatzversorgung den öffentlichen Dienst kostet und ist damit mit der Altersversorgung eines Angestellten in vergleichbaren Berufen ähnlich.

BZ: Es gab ja die Überlegung, dass auch Beamte in die Rentenversorgung einzahlen, um die Kasse zu füllen.

Weiß: Solche Überlegungen kann man anstellen, sie verbessern aber nicht die Finanzsituation der Rentenversicherung, weil mit den Einzahlungen ja Ansprüche erworben werden. Und wenn ich viel einzahle, bekomme ich auch viel raus bei der Rente. Unterm Strich wäre das ein Nullsummenspiel. Die Frage ist eher, wo brauche ich noch Beamte und wo Angestellte. Lehrer müssten nach meiner Auffassung nicht zwingend Beamte sein, im Gegensatz zu Polizei und Justiz.

Ich plädiere dafür, dass wir in allen Sozialversicherungen in Zukunft einen höheren Steuerzuschuss vorsehen.

BZ: Hat die Bürgerversicherung für alle eine Chance?

Weiß: Es gibt zwei Baustellen. Die erste: Wie finanziere ich die Rentenversicherung? Werden die Beiträge auf den Lohn erhoben und paritätisch vom Arbeitgeber mitfinanziert, oder erheben wir Beiträge auf alle Einkommensarten? Ich bin der Auffassung, dass die bessere Alternative ist, an der lohn- und einkommensbezogenen Beitragserhebung festzuhalten und die anderen Einkommensartenüber den Steuerzuschuss zu beteiligen. Dieser liegt bei der Rente bei mittlerweile 94 Milliarden Euro.BZ: Was schlagen Sie vor?

Weiß: Ich plädiere dafür, dass wir in allen Sozialversicherungen in Zukunft einen höheren Steuerzuschuss vorsehen. Das ist insgesamt gerechter, und im Übrigen sind dann die höheren Einkommen an der Finanzierung stärker beteiligt. Ein zweiter Punkt: Unsere gesetzliche Rentenversicherung ist eine reine Arbeitnehmerversicherung, Selbständige bis auf einige wenige Berufe, die das anders geregelt haben, sind frei in der Gestaltung ihrer Altersversorgung. Ein sozialpolitisches Problem in Deutschland ist, dass wir eine zunehmende Zahl von Menschen haben, die wenig bis gar nichts für ihre Altersversorgung getan haben. Deshalb ist eines der großen Reformvorhaben der großen Koalition, dass wir eine Altersversorgungspflicht für alle Selbständigen einführen wollen. Jeder muss einen verpflichtenden Beitrag zur Altersversorgung leisten.

Hallo Herr Mairoll,

1. alle die mit dem Seniorenaufstand zusammen arbeiten

2. DGB mit allen Einzelgewerkschaften

3. Sozialverbände

Nur Einzelaktionen führen nicht zum Erfolg.

Die ARU muss erst noch zeigen, wie bei der Landtagswahl in Bayern, wo sie steht. Auf der Facebookseite viele AFD-Politiker.

Die Benachteiligung gegenüber den Bestands-Erwerbsminderungsrentner hat die ARU nicht angenommen.

Hallo C.S.

1. Herr Heyse stellt Beiträge in facebook (der ARU ein)

2. Die Vorgängerorganisation der ARU (Rentnergewerkschaft) wollte mit den Gewerkschaften zusammen arbeiten, die Gewerkschaften aber zeigten kein Interesse.

3. Mit den Sozialverbänder versucht die ARUJ ins Gespräch zu kommen.

Bei der Landtagswahl nimmt die ARU nicht teil. Grund: In der Kürze der Zeit konnten keine 2ooo Unterstützungsunterschriften gesammelt werden.

Bestand-Erwerbsminderungsrentner: Eine neue Partei, bestehend aus ehrenamtlichen aber an sozialer Gerechtigkeit interessierten Laien (keine Juristen od. Berufspolitiker) kann auch mal einen wichtigen Punkt vergessen. Das heißt nicht, dass sich die ARU dafür nicht einsetzt.

Vielleicht können Sie sich entschliessen, der ARU beizutreten, konstruktiv mitzuarbeiten und für eine Rente nach österr. Vorbild zu kämpfen. Dort sind auch Erwerbsminderungsrentner bessergestellt als in der BRD.

Der Beitrag von Reiner Heise vom 09.09.18 ist super. Und auch immer wieder die Artikel von Prof. Dr. Stefan Sell. Zu der gesamten Problematik gibt es auch ein lesenswertes Buch von Holger Balodis und Dagmar Hühne „Die große Rentenlüge“.

Und wie Herr Heise schreibt: Mehr Mut für klare Forderungen!!!

Ja unbedingt, diese Forderungen müssen mehr in die Öffentlichkeit. Viele kennen den Seniorenaufstand und die Nachdenkseiten gar nicht. Auch die ARU ist den Wenigsten bekannt. So ging es auch mir, bis vor kurzem. Aber nun läßt mich das Thema nicht mehr los.

Jetzt wird es Zeit endlich zu reagieren. Und wenn wir, die Betroffenen, es nicht tun, wer dann?

Ansonsten passiert gar nichts, im Gegenteil , Versicherungen und Finanzwirtschaft haben alle im Griff und lassen sich so einfach ihre Milliardengewinne nicht wegnehmen.

Deshalb mein Vorschlag: Wir müssen auf die Straße, und zwar so schnell und so oft wie möglich.

Nicht erst zu Wahlen oder Veranstaltungen, sondern wöchentlich. Alles andere bringt nichts.

Leider sind Montagsdemos inzwischen von Pegida negativ besetzt. Aber sowas in der Art ( „Dienstagsdemos“ ) wäre eine Alternative. Alle Einzelinitiativen müßten kanalisiert werden, unter Einbindung der sozialen Medien.

Meine Erfahrungen aus meiner ehemaligen Heimat DDR haben gezeigt, daß aus kleinen Grüppchen-Demos schließlich von Woche zu Woche mehr wurden, bis zum Zusammenbruch der DDR, und das ganz ohne Internet, Telefon …

Nur mit solchen Maßnahmen könnten wir Druck auf die Politik ausüben. Im Vorfeld könnte man einen runden Tisch einberufen, an dem alle interessierten Kreise, Sozialverbände etc. teilnehmen, um derartige Maßnahmen zu besprechen.

Übrigens, in Österreich hat die Gewerkschaft Anfang 2000er Jahre mit Großdemos das 3-Klassen-Rentensystem erfolgreich verhindert. Darauf brauchen wir in Deutschland nicht zu hoffen.

Gibt’s weitere Vorschläge?

C.S. vor 2 Tagen

Das Konzept ist eine solidarische GRV in der alle einzahlen, in Anlehnung an das österreichische Modell. Das funktioniert dort gut. Die ARU will KEINE Privatisierung, sonder im Gegenteil mehr Solidarität. Die Renten”Reformen” der Regierungen sind einseitig zu Lasten der Versicherten gegangen, das muß gestoppt werden.

Von AfD-lastig ist im Programm nichts zu lesen.

Frage: Welche Organisationen sollten sich zusammen schließen und welche sind das?

Ich würde es für wichtig halten , dass die Arbeitgeber mit in die Rentenkasse einbezahlen . Aber mit der SPD ist Dax wohl nicht zu machen. Und bei CDU / CSU spare ich mir die Zeilen . Und die Pensionen für Beamte sind zu hoch. Aber Beamte sind halt was besonderes ..

Die AG zahlen mit in die Rentenkasse ein und zwar die Hälfte von z.Zt. 18,6% Rentenbeitrag.

Arbeitnehmer und Rentner Union zu AfD lastig.

Die haben keine Lösungen für die Rente. Im Gegenteil, die wollen noch mehr Privatisierung.

Hier gibt es einige Organisationen, die sollten sich zusammenschließen und nicht einzeln kämpfen.

An jeder Ungerechtigkeit sind auch die Schuld,

die nichts dagegen unternommen haben.

Karin Zickler (vor 19 Std.) fragt, wo ist UNSERE Lobby?

Die ist die Arbeitnehmer und Rentner Union! rentnerbewegung.de

Werdet Mitglied. Nur gemeinsam sind wir stark. VdK und Gewerkschaften, ebenso wie die etablierten Parteien kannst du vergessen. Wir, die Betroffenen, müssen unser Schiksal selbst in die Hand nehmen.

Danke für diesen Artikel, sehr verdienstvoll, bringt Klarheit über Begriffe,bestehende Rentenniveaus und ein realisierbares Ziel von 75% Nettoersatzquote.

Erstmal ist es einfach klasse, wie gut und genau hier die Mogelpackung des Rentenpakets erklärt wird. Topp!

Mit dem was Gewerkschaften gerade bezüglich der Renten tun, bezw. nicht tun, hab selbst ich als Mitglied einer Gewerkschaft arge Probleme.

Die Gewerkschaften sind Teil des Problems, IGM z.B. schützt immer noch Walter Riester und damit die Maschmeyer-Connection. Der DGB fürchtet um die Mitglieder, aus Banken, Sparkassen und Versicherungen, die am Verkauf solcher Finanzprodukten verdienen und auch viele Beamte sind noch in ver.di, z.B. frühere Postbeamte, die nämlich sehen nur ihre Pfründe und bezichtigen jeden des Neides, wenn man auf die eklatanten Schieflagen der verschiedenen Altersversorgungssysteme hinweist. Dann sind ein Großteil der Gewerkschaftsmitglieder auch in der SPD, die nach wie vor Schröder und sein Zerstörungswerk Agenda 2010 die Stange halten. Die ehrenamtlich Aktiven in den Gewerkschaften, in den Ortsvereinen, also auf der untersten Stufe, sind die, die mit geballter Faust da sitzen und Anträge um Anträge einreichen, selbst Fakten liefern und auch sehr deutlich Änderungen fordern. Sie werden abgebügelt, geht es doch auch in der Funktionärsebene um den Erhalt von Pfründen.

In die Rentenversicherung müssen alle einzahlen auch die Bundestagsabgeordneten!

Das ist ja nett, dass die Gewerkschaft(en?) eine “schrittweise” Anhebung fordert. Um ja niemanden zu erschrecken ? Um für sich selbst bis zum Eintritt in die eigene Renten alles auf die richtige Schiene zu kriegen?

Was ist mit den heutigen Rentnern. Die sollen sich mal gefügig machen und ihre “Endzeit” irgendwie überstehen ? Bis zu 20-30 Jahren ?

“Irgendwie” ….. wo die Krankenkassenleistungen immer mehr gekürzt werden, immer weniger Kassenärzte “Zeit” haben, so dass man Ärzte, Therapiekosten, Hilfsmittel etc. sich vom Munde absparen muss, will man nicht monatelang auf einen Arzttermin warten oder auf die unzureichenden Kassenleistungen angewiesen sein.

Und nun, lieber Seniorenaufstand, was T U N W I R jetzt ?

Wo ist UNSERE Lobby ?

Immer wieder über die eigene Misere informiert zu werden, vor Wut in die Tischkante beißen……das kann`s ja wohl nicht sein,

das allein braucht keiner.

machen Sie einen Vorschlag oder beginnen selbst mit Aktionen.

Bemerkenswert ist eine Entscheidung des BverfG zur Künstlersozialkasse, die folgerichtig Belastungen durch versicherungsfremde Leistungen ausschließt, genau das aber wird den gesetzlich Rentenversicherten verweigert, für sie gilt die übergeordnete Entscheidungsfreiheit des Gesetzgebers. Damit ist auch die Selbstverwaltungsautonomie der GRV ausgehebelt.

. . . . Bundesverfassungsgericht

Beschluß des Zweiten Senats vom 8. April 1987

-2 BvR 909, 934, 935, 936, 938, 941, 942, 947/82, 64/83 und 142/84

. . “Die Gefahr der Aushöhlung besteht insbesondere dann, wenn die Sonderabgaben unter Berufung auf Sachgesetzgebungskompetenzen von Bund und Ländern ausgedehnt und so ausgestaltet werden, daß sie an die Stelle von Steuern treten können. Wegen dieser Konkurrenz versagt es das Grundgesetz dem Gesetzgeber kompetenzrechtlich, Sonderabgaben zur Erzielung von Einnahmen für den allgemeinen Finanzbedarf eines öffentlichen Gemeinwesens zu erheben und das Aufkommen aus derartigen Abgaben zur Finanzierung allgemeiner Staatsaufgaben zu verwenden . .

. . Der Gesetzgeber kann sich seiner Regelungskompetenz für die Sozialversicherung nicht bedienen, um dadurch Mittel für die Finanzierung allgemeiner Staatsaufgaben aufzubringen. Die Finanzmasse der Sozialversicherung ist tatsächlich und rechtlich von den allgemeinen Staatsfinanzen getrennt. Ein Einsatz der Sozialversicherungsbeiträge zur Befriedigung des allgemeinen Finanzbedarfs des Staates ist ausgeschlossen.”

. . “Derzeit machen die Ausgaben für die Renten in Deutschland (293 Mrd. €)” . .. .

Eben nicht!

Es sind Ausgaben der Rentenversicherung aber nicht nur für Renten, sondern auch für viele andere Aufgaben, die der gRV übertragen wurden, aber gesamtgesellschaftliche, allgemeinstaatliche Aufgaben sind, die durch die Bundeszuschüsse seit 1957 noch nie vollständig zurückerstattet wurden, so dass seitdem der gRV bis heute rund 800 Mrd. Euro fehlen, zu wenig zurückgezahlt wurden. Die Bundeszuschüsse sind also keine Zuschüsse, sondern nur Teilerstattungen!

Und genau um den zu wenig an die gRV zurückgezahlten Teil, haben sich alle, die nicht in die gRV einzahlen, nicht mit an wichtigen, gesamtgesellschaftlichen Aufgaben beteiligt.

Damit bezahlen allein die abhängig Beschäftigten einen Großteil, wichtige Staatsaufgaben, gleich einer extra Steuer!

Der Staat bedient sich, nicht die gesetzl. Rentenversicherung!!

Es ist ein gravierender Unterschied mit fatalen Folgen, ob es Ausgaben der Rentenversicherung sind, oder Ausgaben für Renten!

Jeder andere Treuhänder fremder Gelder hätte sich schon wegen straftatverdächtiger Umgehungstaten vor dem Staatsanwalt verantworten müssen, wenn er keine genauen Nachweise erbringen würde, wofür von ihm fremdes, anvertrautes Geld verwendet wird.

Eine genaue Bilanzierung aller Gelder, was kommt rein, was geht wofür raus, ist den Verwaltern der Rentenbeiträge durch den Gesetzgeber nicht auferlegt!

Und so wird immer wieder behauptet, über alle Medien hinweg,

die gesetzl. Rentenversicherung würde durch Zuschüsse aus dem Steueraufkommen subventioniert.

Ganz schlimm ist, dass diese Veruntreuung der Rentenbeiträge auch noch vom BVerfG abgesegnet wurde: Artikel 14, GG – Rentner erwerben mit ihrer Rente Eigentum, und Eigentum verpflichtet!

Nachlesen kann man das in den Entscheidungen des BVerfG vom 01.07.1981 (1 BvR 874/77 u.a.) oder vom 27.02.2007 (1 BvL 10/00, Absätze 53, 55 und 70). Damit sind die Rentenbeiträge zu öffentlichen Mitteln gemacht worden.