Axel Börsch-Supan zu Rentenanpassungen wegen der Corona-Krise: „Deswegen sind die Beiträge … äh … gestiegen.“ Das ist definitiv falsch – wie fast die ganze Sendung falsche Fakten propagierte.

Die Analyse der Sendung lohnt, weil die vorgebrachten Argumente als Kampagnenmuster gegen die umlagefinanzierte Rente angesehen werden müssen (1).

Vorweg das Positive: Die Schilderung von zwei typischen Lebenssituationen und Problemen von in Altersarmut lebenden Menschen und einer alleinerziehenden Frau mit Armutsperspektive. Auch die solidarische Anteilnahme von drei Gymnasiasten an den Schicksalen von Obdachlosen ist erwähnenswert. Diese Passagen sind realitätsnahe Sozialreportagen. Sie stehen aber in krassem Kontrast zu den Kernaussagen und Forderungen der Dokumentation.

„Verlierer des Systems“ mit falschen Zahlen…

Gleich zu Beginn stellt die Autorin der Sendung, Stephanie Gargosch, drei Gymnasiasten eine düstere Zukunftsprognose:

„Noch bevor sie ins Leben starten, sind sie Verlierer des Systems…Das Problem: die Wenigen von ihnen müssen in Zukunft immer mehr Renten finanzieren. Der Demografische Wandel.

… Trugen 2005 drei Beitragszahler einen Rentner, mussten letztes Jahr zwei Beitragszahler dasselbe leisten. 2050 werden es wohl nur noch 1,2 sein, die für einen Rentner aufkommen. Eine Folge: die Beitragssätze müssten steigen. Der Generationenvertrag könnte dann wackeln.“

Diese Zahlen sind völlig unbelegt und falsch. Die Deutsche Rentenversicherung (DRV), die genau Buch führt, stellt das anders dar: 2005 sorgten 2,09 Beitragszahler für einen Rentner, im Jahr 2019 waren es 2,17 Beitragszahler auf einen Rentner. Übrigens kamen im Jahr 1957 noch 3,73 Beitragszahler auf einen Rentner (2). Woher Frau Gargosch die Zahl 1,2 für 2050 hat, bleibt ebenso ein Rätsel. Weder die Bevölkerungsvorausberechnungen von destatis noch die DRV-Prognosen kommen auch nur in die Nähe dieser Zahl (3).

Aber die Zahlen klingen gewollt bedrohlich und die Frage liegt nahe:

„Wieviel werden die Jungen zusätzlich in die Rentenkasse einzahlen müssen?“

Zur Beantwortung des Rätsels hat Frau Gargosch Professor Martin Werding in Bochum besucht, er „gehört zu den führenden Forschern auf seinem Gebiet“. Dass er im Nebenjob auch als Autor für die von Gesamtmetall finanzierte „Initiative Neue Soziale Marktwirtschaft“ (INSM) ist, wird in der Sendung verschwiegen.

Ein „führender Forscher“ berechnet Merkwürdiges…

Werding: „Wir haben gerechnet, wieviel mehr die eigentlich zahlen, bei den höheren Beitragssätzen, über die nächsten 20, 30 Jahre. Da kommen sechsstellige Beträge raus, 150.000 Euro, je nachdem, welche Generation sie nehmen. Junge Leute sind da in der Zwickmühle, sie müssen … für die relativ hohen Renten der älteren Generation aufkommen und ergänzend sparen.“

Unglaublich! Der einfache Dreisatz liefert auf die Frage, wieviel mehr das im Monat bei 30 Jahren ausmacht, folgendes Ergebnis: 150.000 Euro geteilt durch 360 Monate = 417 Euro. 417 Euro macht auf das gegenwärtige Durchschnittseinkommen von 3.242 Euro eine Steigerung von 12,9%. Das sind alles Durchschnittswerte und über die 30 Jahre gleichmäßig verteilt gerechnet. Aber schon diese sehr grobe Überschlagsrechnung macht deutlich: das kann nie und nimmer stimmen (4). Aber wenn ein Professor rechnet muss man anscheinend nicht nachhaken und Schülern, denen das mit dem Siegel der unerschütterlichen Wahrheit nahegebracht wird, können dann nur wütend feststellen:

„Nicht nur müssen wir hier ausbaden, was ihr hier gemacht habt, wie ihr hier unsere fossilen Rohstoffe verbrannt habt, sondern wir müssen uns jetzt auch noch mit nem System, was einfach nicht für einen langen Zeitraum geschaffen ist, rumschlagen.“ (Julian, Schüler in einem Leistungskurs für Politik und Wirtschaft)

Die Früchte zum inszenierten Generationenkonflikt beginnen zu reifen.

Eine Journalistin als Faktenfälscherin

Vermutlich, um diesen Konflikt noch weiter zu befeuern, legt Frau Gargosch nach:

„Problematisch zudem: Die Politik schuf in den letzten Jahrzehnten Zusatzleistungen, um Altersarmut zu dämpfen, aber auch als großzügige Gaben an die heutigen Rentner: Mütterrente, abschlagsfreie Rente mit 63, Erwerbsminderungsrente, zuletzt die Grundrente. Eine Folge, das Loch in der Rentenkasse muss mit Steuergeldern gestopft werden. Letztes Jahr mit 106 Milliarden Euro, beinahe 1/3 des Bundeshaushalts. Und es wird von Jahr zu Jahr mehr.“

Die aufgeführten „großzügigen Gaben“ wurden erst ab 2014 in die Welt gesetzt. Daraus „in den letzten Jahrzehnten“ zu machen, ist eine unglaubliche Verdrehung von Tatsachen. Es sei denn, dass man die einschneidenden Verschlechterungen bei der Rente (eine grobe Übersicht hier (5)) als „Zusatzleistung“ deklarieren will. Es ist allgemein bekannt, dass die Besserstellungen seit 2014 nahezu ausschließlich über Beitragsleistungen und eben nicht aus Steuergeldern finanziert wurde. Und obwohl hochgelobte Experten wie Börsch-Supan oder Rürup einen Beitragsanstieg auf 20,5% bis 2020 vorausberechneten, trat das Gegenteil ein. Die Rentenversicherungsbeiträge sanken von 18,9% auf 18,6% und die Rücklagen der DRV stiegen von 35 auf 40,5 Milliarden Euro (6). Aus Steuergeldern wurde nichts gestopft, im Gegenteil vermeldete die DRV in 2019 einen fehlenden Ausgleichsbetrag des Bundes von 34 Milliarden Euro (7).

Ein Startup unterrichtet … und zwar falsch

Ein junges Start-up, mit Namen „Zukunftstag“, wird vorgestellt. Zwei junge Männer haben vor zwei Jahren Abitur gemacht und unterrichten jetzt Schulklassen über das Thema Rente. Wer sie finanziert, wird in der Sendung nicht erwähnt. Schaut man auf deren Internetseite, ist das geklärt: „Der Zukunftstag ist der perfekte Einstieg für alle, die Interesse in den Bereichen Steuern, Finanzen oder Immobilien haben.“ Als „Partnerunternehmen“ (richtigerweise muss das wohl Geldgeber heißen), werden unter anderem die BARMER, die Commerzbank, die Deutsche Bank und von Poll Immobilien, aufgeführt. Ganz schön prall für ein achtköpfiges Team, das sich rühmt, Referenten aus der Wirtschaft zu vermitteln. Auf jeden Fall haben die für das ZDF zoom genügend Expertise, um ihnen breiten Raum zur Renten-Aufklärung einzuräumen. Und die Aufklärung geht so (Bildschirmeinblendung):

„Wie funktioniert das Rentensystem – Umlageverfahren – Reserven reichen gerade einmal für 1,6 Monate – Funktioniert nur bei in etwa gleichbleibender demografischer Situation.“

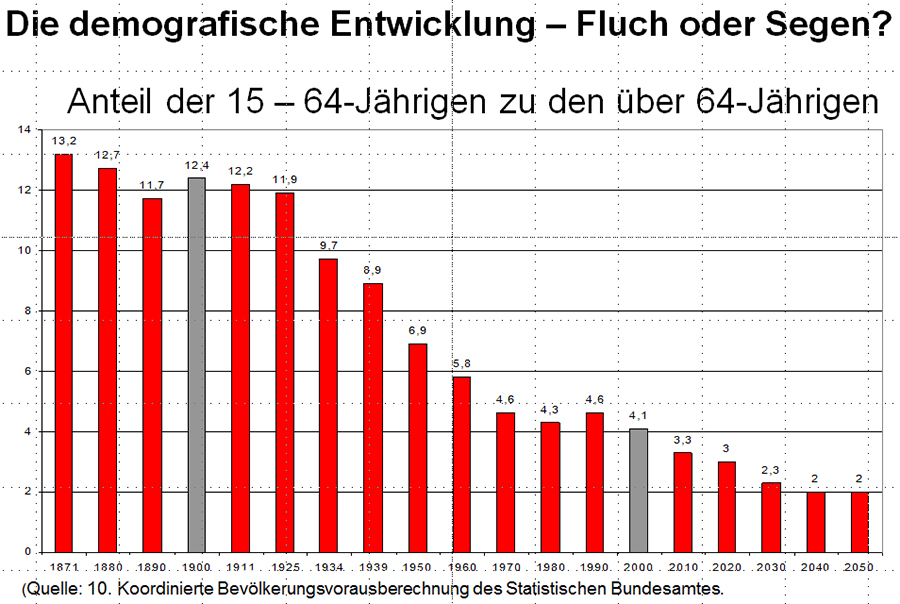

Das ist grober Unfug. Die 1,6 Monatsreserven sind für das Umlageverfahren rekordmäßig hoch, das Gesetz erlaubt eigentlich nur 1,5 Monate. Es ist schon ein starkes Stück, die demografische Situation seit 1957, der Einführung der Umlagefinanzierung, als „gleichbleibend“ darzustellen. Die Demografische Entwicklung der letzten 150 Jahre zeigt, welche Herausforderungen bei der Altenversorgung durch die gesetzliche Rentenversicherung gemeistert hat:

Dann kommt Frau Gargoschs Stimme, die einen der Startup-Referenten zustimmend wiedergibt:

„Lorenzo erläutert, dass das eingezahlte Geld direkt an die Rentner fließe. Die Beitragszahler würden lediglich Rentenansprüche erwerben.“

Das ist grandios. Vielleicht kann ja in einer Folgesendung erläutert werden: „Das Geld für die Riesterrente (oder in Zukunft Aktienrente?), geht direkt an die Versicherung bzw. Bank. Daraus werden lediglich Auszahlungsansprüche erworben. Wie hoch die Auszahlungsbeträge sind, steht in den Sternen.“ Aber das zu erläutern fehlen dem ZDF wohl die passenden Top-Experten.

Was Altersarmut ist, bestimmt die Bertelsmann-Stiftung…

Gargosch: „Arm im Alter sind schon jetzt zu viele Rentner“

Lorenzo: „Es gibt 1,2 Millionen Rentner, die von Armut betroffen sind, das heißt, das ist ein riesiges Problem“ und dann folgt die Bildschirmeinblendung: „Fakten über Altersarmut – Jede zweite Rente unter 900 Euro – Die Armutsgefährdungsschwelle liegt bei 917 Euro“

Das klingt so dramatisch wie es falsch ist. Die Armutsgefährdungsschwelle ist eindeutig definiert und das europaweit seit 1984. Wer weniger als 60% des mittleren Nettoeinkommens (sogenanntes Medianeinkommen) bezieht, gilt als arm bzw. armutsgefährdet. Das waren nach Erhebungen von destatis im vorletzten Jahr 1.175 Euro für Einzelhaushalte. Wie kommen die Zukunftstag-Leute dann auf 917 Euro? Das ist einfach erklärt. Sie übernehmen einfach die Zahlen der Bertelsmann-Stiftung. Die hatte 2019 eine Alters-Armutsschwelle für Menschen über 65 neu kreiert. Sie nahmen nur die Alterseinkommen und errechneten daraus die 60%-Quote (8). Genauso gut könnte man auch eine Millionärs-Armutsschwelle ermitteln, die dann möglicherweise einen Wert von 3 Millionen Euro hätte. Das ist natürlich absurd, aber ebenso absurd ist die Berechnung einer speziellen Alters-Armutsschwelle. Der Zweck dieser Rechnung liegt auf der Hand. Die Anzahl der armen Alten wird so kräftig reduziert.

Gargosch: „In Deutschland sind bereits 16% der Rentnerinnen und Rentner von Armut bedroht.“

Auch das ist falsch. Destatis weist die Armutszahl der Rentner*innen und Pensionär*innen im Jahr 2019 mit 17,1% aus. In einer Sonderauswertung für 2018, die sich destatis von Gerd Bosbach und Matthias W. Birkwald gesondert bezahlen ließ, zeigten die Microzensusdaten, dass die Quote bei den Rentner*innen um 3,5 % höher lag. Die Armutsquote betrug dagegen bei den Pensionär*innen insgesamt lediglich 0,9%. Warum destatis die Armutsquote der Rentner*innen nicht regelmäßig ausweist ist merkwürdig. Die entsprechenden Daten sind jedenfalls vorhanden. Für das Jahr 2019 würde die Quote der armen Rentner*innen demnach bei etwa 20,5% liegen.

Aber Frau Gargosch zitiert als Quelle die Bertelsmann-Stiftung: „So könnte 2036 jeder fünfte Neurentner als arm gelten, bei alleinstehenden Neurentnerinnen wird wohl jede dritte sein.“ Diese Zahlen sind viel zu niedrig. Wie sie zustande kamen, ist mittlerweile geklärt.

Gegen drohende Altersarmut der Frauen helfen Sparpläne?

„Altersarmut wird bei Frauen in den nächsten Jahren massiv ansteigen. Doch was sind die Ursachen.“ Dazu wird Manuela Barisic von der Bertelsmann-Stiftung befragt. Sie fasst ihre, Analyse richtig so zusammen: „Einkommenslücken, sind Vorboten für die Rentenlücke“.

Gargosch: „Auch sie fordert (wie Werding) mehr Mut bei Reformen“

Barisic: „Wir brauchen Reformen im Steuer- und Transfersystem, Reform des Ehegattensplittings oder die Umwandlung der Minijobs in sozialversicherungspflichtige Beschäftigung“. Das ist natürlich sehr kurz gesprungen und löst an der Problematik der Einkommenslücken gar nichts. Diese Maßnahmen wären eher kleinmütig.

Was aber helfen kann, so wird in den folgenden Minuten erklärt ist, dass Frauen für die Vorsorge rechtzeitig anfangen zu sparen. Die Protagonistin, an deren prekären Situation das erklärt werden soll, ist 49 Jahre alt, hat zwei Kinder zu betreuen, ist seit 5 Jahren geschieden und hat laut ihrer Renteninformation eine Rente von 600 Euro zu erwarten (Über den Anspruch aus einem Versorgungsausgleich von der Rente ihres ehemaligen Partners wird nichts ausgesagt).

Gargosch: „Weil sie sich für die Familie opferte, wäre sie im Alter arm gewesen … Doch sie ist eine Kämpferin“.

Bei der Münchener Finanzberatung frau&geld wird ihr vorgerechnet:

„Nehmen wir mal an 100 € über einen normalen Sparplan, dann könnte ich eine Rente bekommen zwischen 100 und 200 Euro, bei einer Laufzeit von 20 Jahren …“

Gargosch: „Claudia Höger legt jetzt für die Rente zurück, dass was sie kann… sie will raustreten aus der Frauen-Armutsfalle …“

Nur, wie soll das gehen? Wenn die Frau tatsächlich nur 600 Euro Rente bekommen sollte und sie auf monatliche 100 bis 200 Euro Sparkontoauszahlung käme (was überaus unwahrscheinlich ist), würde die Gesamtversorgung immer noch unter der Grundsicherung liegen. Sie würde weiter weit unter der Armutsschwelle leben müssen, hätte aber 20 Jahre lang auf monatlich 100 Euro verzichtet. So eine Beratung nützt nur den Banken und dem Staat (der weniger Grundsicherung zahlen muss). Mit Armutsvermeidung hat das nichts zu tun.

Den Höhepunkt der Desinformation liefert der Top-Wissenschaftler

Frau Gargosch erklärt das Scheitern der Rentenkommission aus dem letzten Jahr (9) und weiß zu berichten:

„Einer, der dabei war und immer wieder Einspruch erhob, ist Professor Axel Börsch-Supan…einer der TOP-Wissenschaftler beim Thema Rente. Was Politiker gerne verschweigen, er spricht es aus…“

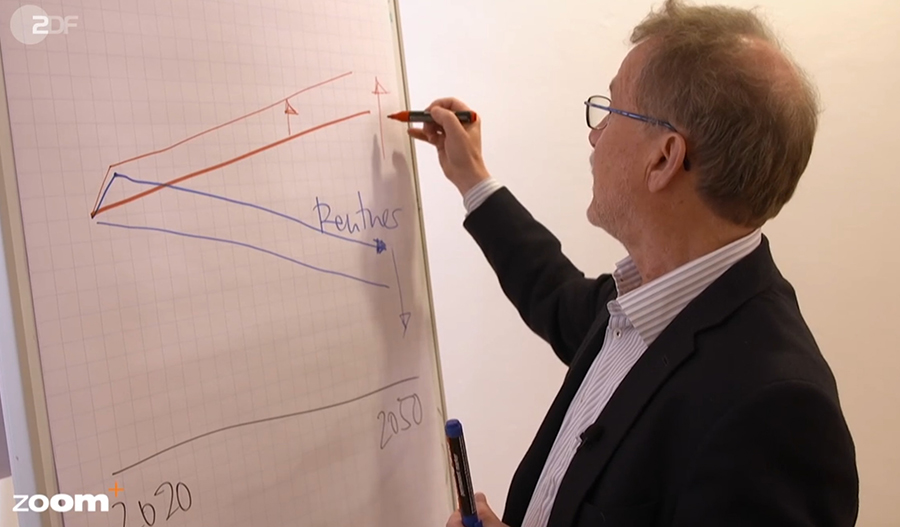

Börsch-Supan spricht (Um den Redefluss nicht zu unterbrechen, folgen Anmerkungen unter a bis e im Anschluss):

„Wegen der Demografie, was passiert ist, dass die jüngeren Leute, bei denen gehen die Beiträge hoch“ Gargosch dazwischen: „und das Rentenniveau ginge hinunter. Doch die aktuell gezahlte Rente bleibt stabil, wegen der Rentengarantie.“ (a)

Börsch-Supan weiter:

„Das heißt, die Rente wird bezahlt und zwar selbst wenn die Löhne sinken und sinken und sinken. Die Rente kann nicht sinken. Was letztes Jahr passiert ist, dass viele in die Arbeitslosigkeit oder in die Kurzarbeit gekommen sind, das schlägt nicht auf die Rentner durch.“ (b)

Gargosch entsetzt:

„Die Gerechtigkeit zwischen Rentnern und Beitragszahlern – ausgehebelt“ (c)

Börsch-Supan stolpert beim Lügen:

„Aber irgendjemand muss das zahlen und wer muss das zahlen? Die Beitragszahler. Deswegen sind die Beiträge äh gestiegen äh und auch die Beitragszahlen gehen äh gehen weiter hoch. So dass also die Beitragszahler, die werden sowohl durch die Demografie, müssen die mehr bezahlen, als auch durch die Corona-Krise.“ (d)

Gargosch fasst noch einmal zusammen:

„Früher sorgte ein Mechanismus für eine Balance zwischen Rentnern und Beitragszahlern. Sanken die Löhne wegen einer Krise, sanken auch die Renten. Die Große Koalition schaffte dies vorerst ab. Was zusätzliche Milliarden kosten könnte, welche durch Beiträge oder Steuern bezahlt werden müssen. Alle Experten sagen, dass sie zudem länger arbeiten müssen und es eine Frührente wie heute nicht mehr geben wird.“ (e)

Herr Börsch-Supan demonstriert: Beiträge gehen wegen Corona hoch – ein Fantasiebild

Anmerkung zu a.: Die aktuell gezahlte Rente bleibt „stabil“? – wenn man die Erhöhung von 0% in diesem Jahr und voraussichtlich 0% in 2024 so bezeichnen will – wohlan. Die zu erwartende Preissteigerung wird unter Garantie nicht bei 0% liegen.

Anmerkung zu b.: Das permanente Sinken der Löhne ist bereits nach einem Jahr beendet. Um wieviel die Lohnsumme im letzten Jahr gesunken ist, steht noch nicht fest. Destatis geht nach ersten Schätzungen von 1% aus. Dass diese 1% nicht auch zu einer entsprechenden Rentenkürzung führt, empört Börsch-Supan und er rechnete mal kurzerhand Mehrausgaben von knapp 100 Milliarden Euro aus. Diese Rechnung wiederholte er jedoch nicht in der Sendung.

Anmerkung zu c.: Was Frau Gargosch anscheinend wirklich nicht weiß, ist, dass die „Gerechtigkeit“ zwischen Beitragszahlern und Rentnern schon seit den „Reformen“ in 2001 und 2004 ausgehebelt wurde. Durch die neu geschaffenen Dämpfungsfaktoren in der Rentenformel werden die Renten von den Löhnen systematisch abgekoppelt. Das führt zu einem Absenken des Rentenniveaus bis 2050 um voraussichtlich mehr als 30% (10).

Anmerkung zu d.: Die Beiträge sind seit 2011 nicht gestiegen, sondern beständig gesunken. Und zwar von 19,6% auf 18,6%. Nach Vorausberechnungen der DRV im Herbst 2020 werden die 18,6% auch unter Berücksichtigung der Corona-Folgen bis 2023 stabil bleiben können. Das weiß Herr Börsch-Supan. Sein Gestammel ist vielleicht ein Hinweis, dass die Fantasie mit ihm durchgegangen ist. Es ist und bleibt aber eine Lüge.

Anmerkung zu e.: Der Mechanismus zur Absenkung des Rentenniveaus wurde schon unter c. erläutert. Die sogenannte Rentengarantie setzte das Absenken des Niveaus bis 2025 aus. Danach wirkt der Absenkungsmechanismus wieder mit voller Wucht. „Alle Experten“ ist auch eine nette Umschreibung dafür, dass die nicht geringe Zahl von Wissenschaftlern, die das anders sehen, einfach nicht als „Experten“ anzusehen sind. Wie tief kann man bei der Recherche von Fakten und Zusammenhängen noch sinken?

Zu dem Thema „länger arbeiten müssen“ folgt das Beispiel einer Ulmer Firma, die mit großem Engagement für altersgerechte Arbeitsplätze sorgt. Sicher löblich, aber sicher auch kein Beleg, dass Menschen bis 69 oder 70 arbeiten können bzw. müssen. Immerhin wird erwähnt, dass so ein Betrieb eine seltene Ausnahme darstellt.

Das gelobte Rentenland: Schweden!

Stephanie Gargosch beginnt mit einem Resumee:

„Das Umlagesystem Rente gerät an seine Grenzen. Deutschland ist für die Überalterung der Gesellschaft nicht gut aufgestellt.“

Eine Antwort des Bundesministeriums für Arbeit und Soziales (BMAS) auf die Frage zur Zukunft der Rente…

„Wer heute mit 20 in das Erwerbsleben einsteigt, wird in den 60er Jahren unseres Jahrhunderts in Rente gehen. Die Höhe seiner Rente wird durch das bestimmt, was dann erwirtschaftet wird.“

… findet Frau Gargosch überaus unbefriedigend

„Mit anderen Worten, das Problem der Jungen, wird in die unsichere Zukunft verschoben … Das müsste nicht so sein, wie das Beispiel Schweden zeigt … Schweden baute sein Rentensystem wegen des demografischen Wandels um – schon vor 35 Jahren.“

Gemeint ist mit dem Umbau die Einführung einer „Prämienrente“. Seit 20 Jahren – nicht seit 35 Jahren, auch so eine „kleine“ Unsauberkeit – müssen 2,5% des Einkommens in Aktienfonds angelegt werden. Für die umlagefinanzierte Einkommensrente werden 16% gezahlt. Von den insgesamt 18,5% zahlen die Versicherten gerade einmal 7%, den Rest zahlen die Unternehmen. In Schweden haben 90% der Beschäftigten tarifliche Ansprüche auf eine Betriebsrente. Die macht 4,5% des Einkommens aus und wird zu 100% von den Unternehmen finanziert. Die Grundrente als Mindestsicherung beträgt in Schweden bis zu 800 Euro. Zusätzlich dazu gibt es ein Wohngeld von bis 700 Euro. Finanziert werden diese Leistungen aus der Staatskasse. Rentner*innen zahlen keine Sozialversicherungsabgaben (11).

Würde hier irgendjemand auf die Idee kommen, auch nur Elemente aus diesem System für die Altersversorgung in Deutschland vorzuschlagen, würden die „Top-Experten“ und „führenden Wissenschaftler“ vermutlich Schnappatmung bekommen. Aber die Gefahr ist minimal, solange die führenden Medien weiter diese Art der Hofberichterstattung abliefern (siehe auch Panorama vom 10.10.2019)

(Reiner Heyse, 12.06.2021)

Anmerkungen/Hinweise:

(1) Die Zoom-Sendung „Am Ende arm?“ wurde am 02.06.2021 ausgestrahlt. Am Vormittag gab es in der Sendung „Volle Kanne“ einen Vorbericht und am 30.05.21 wurde die Zoom-Sendung im heute-Journal in einem vierminütigen Beitrag empfohlen. Bemerkenswert die Zusammenfassung von Claus Kleber – hier zu sehen.

(2) Entscheidend für die Rentenfinanzierung ist nicht der sogenannte Altenquotient, der üblicherweise für die Belastungsbetrachtungen genommen wird (Verhältnis der über 65-jährigen zu den 20- bis 64-jährigen), sondern das Verhältnis der Rentenbezieher zu den Beitragszahlern. Die DRV berechnet dazu Äquivalenzzahlen (Gesamtlöhne geteilt durch Durchschnittslohn und Gesamtrenten geteilt durch Standardrente) und setzt die in ein Verhältnis zueinander. Eine höhere Erwerbsbeteiligung, etwa durch Frauen, Arbeitslose oder Migranten, stärkt die Finanzierungsbasis der Renten.

(3) Auch beim Altenquotienten stimmen die Zahlen von Frau Gargosch nicht. Destatis weist aus: 2005 war die Quote 3,16 zu 1, im Jahr 2019 betrug sie 2,75 zu 1. Bezeichnenderweise wird weder bei Frau Gargosch noch bei den zitierten Wissenschaftlern berücksichtigt, dass das Renteneintrittsalter derzeit bei 65 Jahren und 9 Monaten liegt und nach 2030 bei 67 Jahren. Hier: weitere Informationen durch Demografie und Auswirkungen auf die Rente.

(4) Selbst wenn Herr Werding den Extremfall nimmt, dass eine Person 30 Jahre lang Einkommen über der Beitragsbemessungsgrenze erzielt, käme er auf durchschnittlich 6,5% höhere Beiträge. Da die Belastungen durch die geburtenstarken Jahrgänge bis etwa 2040 sukzessive ansteigen, würden auch für diesen Extremfall dann Beitragssteigerungen von weit über 10% unterstellt. Das ist mindestens reichlich unseriös.

(5) 1991 wurde die Rentenberechnung von Brutto- auf Nettogrößen umgestellt. Folge ist die dauerhafte Absenkung des Rentenniveaus um 4%. Seit 2001 und 2004 sorgen Dämpfungsfaktoren in der Rentenformel für eine Absenkung des Rentenniveaus um voraussichtlich 30% bis 2050. 2004 wird die nachgelagerte Besteuerung der Renten eingeführt, die 2040 100% betragen wird. Seit 2012 wird das Renteneintrittsalter schrittweise bis auf 67 Jahre im Jahr 2030 erhöht.

Zusätzlich wurden im Rentenrecht eine große Zahl von Regelungen zur Verringerung der Rentenanwartschaften in Kraft gesetzt. In Stichworten die Wichtigsten:

- Für längerfristige Arbeitslose (ALG II-Empfänger) gibt es keinerlei Rentenpunkte mehr (wie noch bei der Arbeitslosenhilfe bis 2000 – 80%, danach bis 2011 auf Null heruntergefahren).

- Für Niedriglohnempfänger werden seit 1992 keine Aufstockungspunkte mehr angerechnet.

- Für Ausbildungszeiten werden seit 2009 keine Entgeltpunkte mehr gutgeschrieben, das waren bis 1996 noch 7 Jahre, die schrittweise auf Null zusammengestrichen wurden.

- Die Hinterbliebenen-Anwartschaften (große Witwenrente) wurden von 60% auf 55% reduziert.

- Wer vor der Regelaltersgrenze in Rente geht, dem werden die bereits erworbenen Entgeltpunkte reduziert (0,3% pro Monat). Diese Abzüge werden mit der Erhöhung der Regelarbeitsgrenze auf 67 Jahre noch um einiges zunehmen.

- Zwangsverrentungen von ALG II-Empfängern ab 63 werden mit entsprechenden Rentenpunktabschlägen zusätzlich bestraft.

- Generell sorgen prekäre Beschäftigungsverhältnisse (Niedriglöhne, Leiharbeit, Werkvertragsarbeit, Ketten-Praktika, sachgrundlose Befristungen…) dafür, dass nur sehr geringe Entgeltpunkte erworben werden.

(6) siehe Artikel zu wahrsagenden Rentenexperten

(7) siehe Artikel zu versicherungsfremden (nicht beitragsgedeckten) Leistungen. Die Bundesmittel zur Rentenversicherung lagen zwischen 1960 bis 2000 zwischen 16% und 20% des Bundeshaushalts. Seit etwa dem Jahr 2000 die Vereinigungslasten der Rentenversicherung stärker durch den Bund ausgeglichen werden, schwankt der Anteil am Bundeshaushalt zwischen 25% und 30%.

(8) siehe Artikel Bertelsmann-Stiftung definiert Altersarmut neu

(9) siehe Artikel die Rentenkommission empfiehlt: weiter so – nur unauffälliger

(10) siehe Artikel „Deutsche Krankheit“ – die Rentenschwindsucht

(11) siehe Artikel Renten in Schweden: außergewöhnlich und ein fragwürdiges Vorbild

Wer bezahlt eigentlich die Altersversorgung von Herrn Börsch-Supan? Warum sagt der Mann nichts dazu, dass es 2021 eine Renten-Nullrunde gab, aber die Beamtenpensionen um 1,2-1,4% erhöht worden sind?

Warum sind Durchschnittsrenten von ca. 800 € monatlich ein Problem für die junge Generation, eine garantierte Mindestpensionen für Beamte von 1.800 € nach nur 5 Dienstjahren jedoch nicht?

Meine Lokalzeitung beteiligte sich letzte Woche an der Kampagne gegen die gestzliche Rentenversicherung. Daraufhin schrieb ich diesen leserbrief:

Wes Brot ich ess, des Lied ich sing

Der Kommentar von Tobias Peter „Mut zur Rentenwahrheit“ reiht sich nahtlos in die Kampagne der Finanzindustrie gegen die gesetzliche Rentenversicherung (GRV) ein. Seit Jahren wird die GRV systematisch durch politische Entscheidungen geschwächt und gleichzeitig schlechtgeredet.

Als neueste Sau wird die Empfehlung, das Renteneintrittsalter weiter zu erhöhen, durchs Dorf getrieben. Ein „Gutachten“ des Wissenschaftlichen Beirats beim Bundeswirtschaftsministerium dient als Grundlage.

Wieder einmal verschwiegen wird, wer solche Gutachten verfasst. Federführend ist diesmal Axel Börsch-Supan, der in den Gazetten schon mal als „Rentenpapst“ oder „renommierter Rentenökonom“ gefeiert wird. In Wahrheit ist Börsch-Supan ein seit Jahren mit dem Geld der Versicherungswirtschaft „forschender“ Ökonom.

Derzeit ist er Direktor des Max-Planck-Instituts für Sozialrecht und Sozialpolitik München. Dieses Amt verdankt er der Eingliederung seines auf Initiative und mit dem Geld der Versicherungsbranche gegründeten Instituts MEA. Dankbar nennt er den Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in einer Jubiläumsschrift einen „weitsichtigen Sponsoren, der die Gründung und das Wachstum des MEA ermöglicht.“

Zunächst stand MEA für „Mannheim Center for the Economics of Aging“, 2011 zog Börsch-Supan mit dem Institut nach München um. Ab da stand M für Munich. Waren Vertreter der Versicherungswirtschaft im Vorstand des Mannheimer MEA stark präsent, sind sie es nun im Kuratorium des Max-Planck-Instituts für Sozialrecht und Sozialpolitik.

Die Ethikregeln wissenschaftlicher Organisationen verlangen bei Veröffentlichungen mögliche Interessenkonflikte zu benennen. Diese Hinweise sind bei Börsch-Supan regelmäßig nicht zu finden.

Eine umlagefinanzierte Rente funktioniert…

…wenn der politische Wille vorhanden ist. Und zwar umso besser, je weniger versicherungsfremde Leistungen, die gesamtgesellschaftliche Leistungen sind, aus den Rentenbeiträgen bezahlt werden. Wenn alle Erwerbstätigen, also auch Selbstständige, Freiberufler, Beamte und Politiker einbezogen werden. Und wenn Menschen, die aus welchen Gründen auch immer keine hinreichenden Beiträge leisten können über eine auskömmliche Mindestrente abgesichert werden.

Das Beispiel Österreich zeigt, dass eine umlagefinanzierte Altersversorgung sehr wohl gut funktioniert. Dort sind bei vergleichbaren Beiträgen die Leistungen fast doppelt so hoch wie in Deutschland.

Renten mit 68 stößt auf Ablehnung

Wenn es um die gesetzl. Rente geht, hört man immer und immer wieder die gleichen, abgedroschenen Phrasen: Verlängerung der Arbeitszeit, Kürzung des Renten-Niveaus, Dämpfungsfaktoren in der Rentenformel und private Vorsorgen, um das sinkende Niveau auszugleichen, das hat bis heute nicht funktioniert (siehe Riesterrente, Entgeltumwandlung, Metallrente usw). Und für so ein NULL-Ergebnis setzte die Bundesregierung eine “Experten”kommission ein. Wenn ein Axel Börsch-Supan, Lobbyist der Versicherungswirtschaft, Mitglied der Rentenkommission ist, kann man das Ergebnis an fünf Finger abzählen. Das ist eine Verhöhnung derjenigen gesetzl. Versicherten, die auch seine Gehälter erwirtschaften.

Was die Regierungen seit Ende der 70ger Jahre in Sachen Rentenreformen auf die Beine gestellt haben, ist bis heute Dilletantismus pur!

Ein erfolgreicheres Modell für eine Reform sieht man z.B. Österreich. Dort ist die Durchschnitts-Rente um ca. 800 (achthundert) Euro höher, als im angeblichen Sozialstaat Deutschland. Dort, in felix Austria, zahlt jeder, der ein Erwerbseinkommen hat in die dortige Rentenkasse ein.

Was spricht dagegen, wenn auch bei uns alle in eine gesetzl. Rentenversicherung einzahlen? Politiker, Beamte, Freiberufler, Selbständige, ja und sogar Herr Prof. Dr. hc. Börsch-Supan?

Richtig, wenn alle einzahlen, bekommt auch jeder einmal eine gesetzl. Rente. Und trotzdem ist es kein Nullsummenspiel, wie “Experten” meinen. Es ist immer noch gerechter als wenn Politiker, Beamte u.a. über Steuergelder alimentiert werden, und das ohne eigene Beiträge.

Und muss eine Beitragsbemessungsgrenze in Stein gemeißelt sein? Und warum muss die Rentenversicherung den größten Teil der versicherungfremdenLeistungen tragen?

Fazit: Ein Paradigmenwechsel ist notwendig. Dazu braucht es aber eine mutige Regierung, die eine gerechte, solidarische Alterssicherung für alle will! Nur so kann man auch wirksam Altersarmut bekämpfen. Leider sehe ich dort nur Egoisten und Hasenfüße.

Holger Mairoll

Wendelsteinstr. 14

83059 Kolbermoor

Tel.: 0803194511

Dieses eigene Bedauern der Rentner und Rentnerinnen,

in dem vorsätzlich, staatlich ausgerechneten Renten-Betrugs-System ist doch schon lächerlich.

Die heute 23 Millionen Rentner könnten für ihre Rente,

einer lebenswerten Rente – der Staatsregierung zeigen,

wie man nach einem arbeitsreichen Leben, zufrieden leben kann.

Aber dieses selbst Bedauern, und die, welche das zu verantworten haben, auch wieder wählen, zeigt doch nur auf,

wie geistig unbeholfen die heutigen Rentner sind.

Klasse Reiner!!!

Danke für diese tolle und detaillierte Aufstellung. Nur – was haben wir für leichtgläubige (oder entsprechend beauftragte?), nicht mitdenkende Journalisten? Ein Armutszeugnis für eine derart journalistische Ausbildung.

Und nur Personen befragt, angebliche Experten, die selbst gar nicht betroffen sind. Wieder mal die üblich Verdächtigen – Versicherungsvertreter mit Professorentitel – was haben die eigentlich an ihrer wissenschaftlichen Lehre nicht begriffen?

Auch dem jungen Mann müssen doch Ungereimtheiten auffallen, wenn er denn tatsächlich politisch und wirtschaftlich denken lernt.

Und: Es zahlen nicht nur die Jungen ein, sondern alle die versicherungspflichtig arbeiten (und einige, die freiwillig in der GRV versichert sind)! Und hauptsächlich nur diese! Und finanzieren den ganzen Laden hier.

Auch vermehren sich die Alten nicht aus sich heraus, es werden weniger nach nach (es lebt erstaunlicherweise niemand ewig), so dass erst nach und nach auch Ansprüche anstehen würden, wenn alle Einkommen einzuzahlen haben. Denn von weniger Kindern können unmöglich noch mehr Alte werden.

Auch wenn mehr Kinder in die Welt gesetzt werden, wer sagt denn, dass das alles Einzahler werden, wenn unser System nicht geändert wird?

Welchem Land mit einer hohen Geburtenrate geht es gut, besser?

Der Kardinalfehler ist, dass von Beginn an, unser Sozialsystem aufgeteilt geblieben ist, wie im Ständestaat des 19. Jahrhundert, wo genau die, die wirtschaftlich und finanziell die Stärkeren sind, unsolidarisch ohne Ende sind – aber über alles entscheiden und für sich meist vom Steuerzahler beste Altersapanagen beanspruchen und für selbstverständlich erachten.

Von wegen Generationenvertrag – das wäre nur dann ein solcher, wenn tatsächlich alle Einkommen einzahlen würden.

Demografie findet nur bei gesetzl. Rentenversicherten statt?

Die Entwicklung der Alterung spielt bei einem Umlagesystem so gut wie keine Rolle. Zumal arm stirbt früher.

Leider muss man feststellen, dass auch in den Foren und Gruppen in sogenannten sozialen Medien, die Kommentare erschreckend reichliche Unkenntnis zeigen.

Tolle Klarstellung

Wissenschaftler und Kommentatorin der Sendung:

Fassungslosigkeit über die Falschdarstellungen, zeugt nur vom Unkenntnis bzw. bewußter Täuschung und keine Hinweise darüber, dass die angedachten und erforderlichen Veränderungen insbesondere die Jugend und heutigen Beschäftigten betrifft.

Die Jugend zum Protest anstiften gegen ihre eigene Zukunft.

Ein Stellungnahme, die viel zu lang geraten ist!

Fakt ist, wenn alle einheitlich ein Rentensystem bedienen, nach gleichen Gesichtspunkten daraus später ihr Ruhegeld bekommen, dann hören die einseitige Betrachtung und auch fremde Entnahmen aus dem System endlich auf.